Тема: УПРАВЛЕНИЕ ДОХОДАМИ И РАСХОДАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «Вектор-Транс»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ УПРАВЛЕНИЯ ДОХОДАМИ И РАСХОДАМИ ОРГАНИЗАЦИИ 7

1.1. Роль доходов и расходов в деятельности организации и их экономическое содержание 7

1.2. Факторы, определяющие размеры доходов и расходов организации 13

1.3. Методы анализа доходов и расходов, управление ими 17

ГЛАВА 2. ВЛИЯНИЕ ДОХОДОВ И РАСХОДОВ НА ФИНАНСОВУЮ ПОЛИТИКУ ООО «ВЕКТОР-ТРАНС» 27

2.1. Организационно - экономическая характеристика ООО «ВЕКТОР-Транс» 27

2.2. Анализ финансового состояния ООО «Вектор-Транс» 40

2.3. Анализ динамики структуры доходов и расходов ООО «Вектор-Транс» 46

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ДОХОДАМИ И РАСХОДАМИ В ООО «ВЕКТОР-ТРАНС» 53

3.1. Разработка плана доходов и расходов ООО «Вектор-Транс» 53

3.2. Оценка предложенных мероприятий 59

ЗАКЛЮЧЕНИЕ 66

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 69

ПРИЛОЖЕНИЯ 72

📖 Введение

Поскольку целью деятельности любой коммерческой организации является прибыль, детальный анализ доходов и расходов имеет принципиальное значение. Поэтому в настоящее время рассмотрению методики анализа доходов и расходов в экономической литературе уделяется особое внимание. И дело здесь не только во влиянии процесса управления доходами и расходами на финансовое состояние предприятия, но и в большом количестве новых нормативных документов, регулирующих порядок их учета. Так, в последнее время вносятся поправки в действующее законодательство с целью приближения отечественной системы учета доходов и расходов к международным стандартам финансовой отчетности.

Именно качественного проведения анализа доходов и расходов и необходимость выявления факторов и резервов повышения доходов предопределила выбор темы выпускной квалификационной работы, круг исследуемых вопросов и логическую схему построения данной работы.

Целью выпускной квалификационной работы является разработка основных направлений повышения доходов и снижения расходов на примере ООО «Вектор-Транс».

Для решения указанной цели требуется решение следующих задач:

• раскрыть теоретические и методологические аспекты системы управления и анализа доходов и расходов;

• провести анализ доходов и расходов по данным бухгалтерской (финансовой) отчетности ООО «Вектор-Транс»;

• разработать основные направления улучшения доходов и расходов ООО «Вектор-Транс».

Объект исследования - ООО «Вектор-Транс», основным видом деятельности которого является оказание транспортных услуг.

Предметом исследования являются доходы и расходы ООО «Вектор- Транс» за 2014-2016 г.г.

Выпускная квалификационная работа состоит из введения, трех основных глав, поделенных на параграфы, заключения, списка используемых источников и приложений.

Во введении дается актуальность темы исследования, цель работы, основные задачи, предмет и объект исследования.

В первой главе раскрыты теоретические и методологические аспекты системы управления и анализа доходов и расходов.

Во второй главе рассмотрено влияние доходов и расходов на финансовую политику ООО «Вектор-Транс».

В третьей главе разработаны основные направления улучшения доходов и расходов ООО «Вектор-Транс».

✅ Заключение

Основной целью анализа доходов и расходов организации является получение ключевых параметров, дающих объективную и точную картину финансового состояния экономического субъекта, изменений в структуре доходов и расходов, его прибылей и убытков. При этом аналитика может интересовать как текущее финансовое состояние организации, так и его проекция на ближайшую или более отдаленную перспективу.

Грамотное изучение экономической литературы и нормативно- правовых актов позволяет рассмотреть определения доходов и расходов, что в дальнейшем позволяет определить их структуру и динамику, а также выявить необходимость экономического анализа доходов и расходов организации. В результате рассмотрения поставленных задач были выявлены основные виды структурной динамики доходов предприятия, а также способ оптимизации расходной части предприятия, как особенности анализа структуры, динамики, а также оптимизации доходов и расходов.

Предметом деятельности ООО «Вектор-Транс» является оказание транспортных услуг. Данный вид деятельности осуществляется в соответствии с Уставом и действующим законодательством Российской Федерации.

ООО «Вектор-Транс» имеет стабильные показатели коммерческой динамики, развивается и расширяется. Это подтверждается ростом показателей полученной выручки от реализации. Но, в то же время эффективность хозяйственной деятельности является недостаточной, о чем свидетельствуют относительно невысокие показатели рентабельности.

В выпускной квалификационной работе разработаны и обоснованы рекомендации по организации и совершенствованию логистической деятельности транспортно-экспедиторской фирмы и апробированы на примере молодой динамично развивающейся компании ООО «Вектор-Транс».

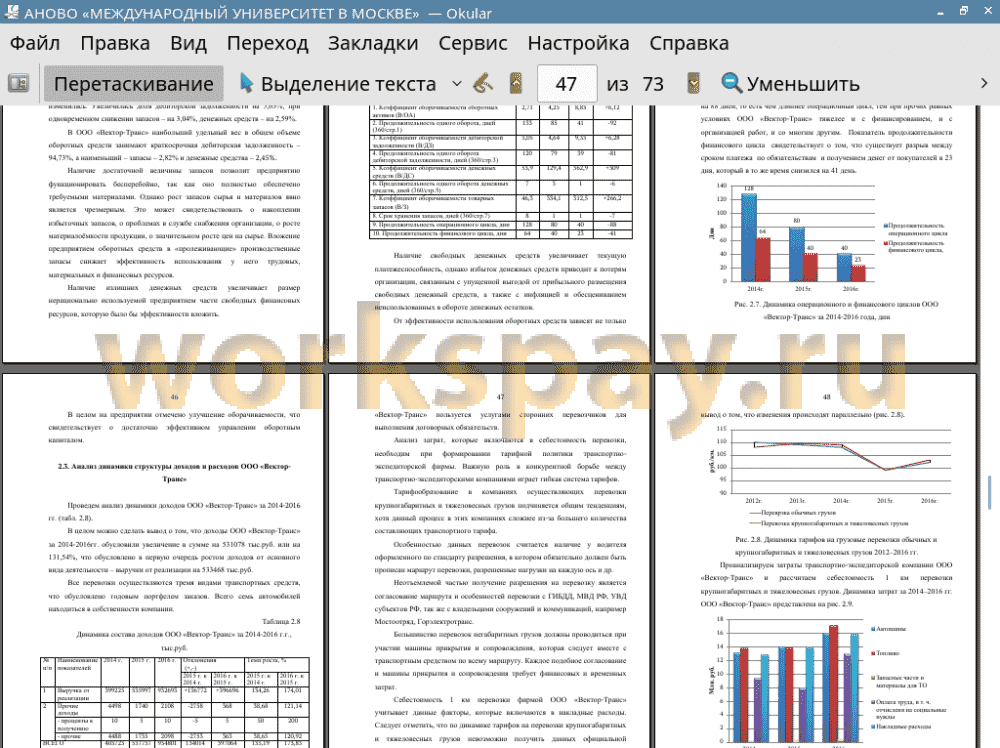

В исследуемой организации был отмечен резкий скачок себестоимости 1 км пути по всем видам перевозок в 2014 году вследствие кризисной ситуации на рынке грузоперевозок, сокращения числа заказов, а также демпинга некоторых недобросовестных компаний и отдельных перевозчиков, которые были готовы организовать перевозки, при этом имея отрицательные сальдированные финансовые результаты деятельности. Компании ООО «Вектор-Транс» для сохранения постоянных партнёров и имиджа компании приходилось идти на уступки по транспортным тарифам, при этом средняя себестоимость перевозки составила 40,9 руб./км.

Хотя и загрузка автопарка была не в полном объеме руководством ООО «Вектор-Транс» было принято решение не сокращать автопарк. В результате, компании удалось выйти на положительный финансовый результат в 2014 г. и остаться на рынке. В течение 2015 г. ситуация постепенно стабилизировалась, появились новые заказчики, расширился годовой портфель заказов и себестоимость перевозок в среднем по компании составила 40,2 руб. за километр пути, что выше средней себестоимости 2013 г. на 4,5 руб. Но, следует заметить, что расходы компании этих двух лет несоизмеримы, так как произошел рост цен на топливо, запасные части, а также в ноябре 2015 г. была введена система взимания платы за проезд по федеральным дорогам для грузовиков массой свыше 12 тонн «Платон», которая естественно увеличила расходы по перевозки грузов транспортно-экспедиторской компании ООО «Вектор-Транс». В 2015 г. наблюдался рост себестоимости перевозки тяжеловесных грузов, что можно связать с ужесточением требований к данным перевозкам, увеличением времени на организацию и как следствие простой ТС в ожидании разрешений на перевозки и часто доставки груза из-за границы.

Таким образом, менеджерам по логистики компании необходимо максимально оптимизировать работу в офисе, чтобы не возникало простоя автопарка. Анализ логистической деятельности ООО «Вектор-Транс» показал, что компания следит не только за финансовыми результатами деятельности, но и качеством предоставляемых услуг, а также стремится постоянно совершенствовать механизмы своей работы.

В результате изучения теоретических и практических основ организации логистической деятельности транспортной фирмы был сделан вывод, что применение новых информационных систем позволит существенно оптимизировать все логистические операции, поэтому в качестве рекомендаций по улучшению организации логистической деятельности предлагается проект обновления программного обеспечения компании с внедрением спутниковой навигацией ГЛОНАСС.

📕 Список литературы

🖼 Скриншоты