Тема: УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «ЛИДЕР»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ 7

1.1 Понятие и структура себестоимости продукции 7

1.2 Процесс калькуляции себестоимости продукции 11

1.3 Методы управления себестоимостью продукции 20

2. АНАЛИЗ ПРОЦЕССА ФОРМИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ НА ООО «ЛИДЕР» 26

2.1 Общая характеристика деятельности предприятия 26

2.2 Анализ затрат на производство продукции 34

2.3 Анализ калькуляции себестоимости продукции 41

3. СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ ООО «ЛИДЕР» 49

3.1 Поиск резервов сокращения себестоимости продукции 49

3.2 Оценка эффективности предлагаемых мероприятий 52

ЗАКЛЮЧЕНИЕ 62

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 65

ПРИЛОЖЕНИЕ 68

📖 Введение

Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателя. Эти показатели как раз и заключены в себестоимости продукции. Проблема анализа затрат предприятия всегда была в центре внимания зарубежных и отечественных экономистов.

Цель анализа затрат на производство и калькуляции себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств.

Актуальность темы обусловлена и тем, что в условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятия. Исчисление этого показателя необходимо для оценки выполнения плана по данному показателю и его динамики; определения рентабельности производства и отдельных видов продукции; выявления резервов снижения себестоимости продукции; определения цен на продукцию; обоснования решений о производстве новых видов продукции и снятия с производства устаревших.

Управление себестоимостью продукции предприятий - планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения.

Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Целью работы является управление себестоимости продукции предприятия.

В связи с поставленной целью в работе будут решены следующие задачи:

• рассмотрение теоретических основ управления себестоимостью продукции предприятия;

• проанализированы методы управления себестоимостью продукции;

• представлена общая характеристика ООО «Лидер»;

• проведен технико-экономический анализ деятельности предприятия;

• проведен анализ себестоимости продукции предприятия;

• определены основные направления снижения себестоимости продукции ООО «Лидер» и проведена оценка эффективности предлагаемых мероприятий.

Объектом исследования выпускной квалификационной работы является -ООО «Лидер».

Предмет исследования выпускной квалификационной работы- себестоимость продукции ООО «Лидер».

В ходе работы были использованы практические и методические пособия таких известных специалистов в области комплексного анализа предприятий как Агафонова М.Н., Вахрушина М.А., Гиляровская Л.Т, Керимов В.Э, Селезнева Н.Н., Шеремет А.Д. и других авторов.

При написании работы использовались методы научной абстракции, экономической и математической статистики, экономического и финансового анализа, аналитических коэффициентов.

✅ Заключение

Управление себестоимостью продукции предприятий - планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Себестоимость продукции является показателем, характеризующим производственно-хозяйственную деятельность предприятия. Исследование вопросов, связанных с управлением себестоимостью осуществлялось на примере ООО «Лидер», которое было основано в 1998 году как предприятие по производству хлебобулочных изделий. Основными видами деятельности данного предприятия являются:

• производство хлебобулочных изделий;

• производство мелкоштучных изделий из теста

Проведенный анализ кадрового состава ООО «Лидер» показал, что анализируемое предприятие обеспечено квалифицированными кадрами.

Итоги финансово-хозяйственной деятельности характеризуют показатели прибыли предприятия. В целом деятельность предприятия за анализируемый год является достаточно прибыльной. Но при росте выручки в анализируемом периоде на 5,3% или на 2439,0тыс. руб. себестоимость продукции увеличились на 9,2% или 3756,0 тыс. руб.,

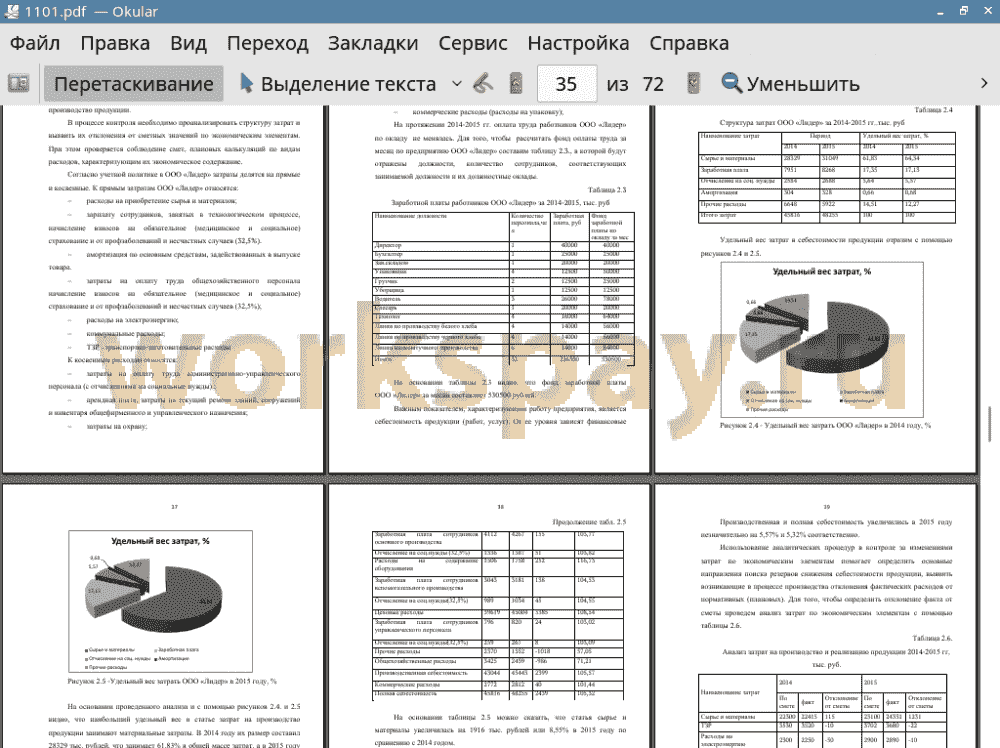

Анализ показателей себестоимости показал, что наибольший удельный вес в статье затрат на производство продукции занимают материальные затраты. В 2014 году их размер составил 28329 тыс. рублей, что занимает 61,83% в общей массе затрат, а в 2015 году 31049 тыс.рублей, что занимает 64,34% от всех затрат в 2015 году.

В целом все статьи расходов увеличились:

• статья сырье и материалы увеличилась на 1916 тыс. рублей или 8,55% в 2015 году по сравнению с 2014 годом.

• электроэнергия увеличилась 2015 году на 640 тыс. рублей или 28,44% по сравнению с 2014 годом.

• расходы на содержание оборудования увеличились на 252 тыс. рублей, что на 16,73% выше чем в 2014 году.

В связи с этим цеховые расходы увеличились на 3385 тыс.рублей.

• размер прочих расходов в 2015 году сократился на 1018 тыс. рублей по сравнению с 2014 годом. В связи с этим общехозяйственные расходы в 2015 сократился на 986 тыс. рублей или 27,79% по сравнению с 2014 годом.

• производственная и полная себестоимость увеличились в 2015 году незначительно на 5,57% и 5,32% соответственно.

Расчет себестоимости 1 единицы батона нарезного в 2015 году составил 18 руб.32 коп. при цене реализации 20 рублей за 1 штуку. Прибыль от реализации нарезных батонов в 2015 году составила 1088, 33 тыс. рублей.

Любое предприятие стремится к снижению себестоимости без потери качества продукции. Снижение себестоимости позволит предприятию получать дополнительную прибыль, которая может быть направлена на развитие производства. Для этого необходимо грамотно управлять себестоимостью продукции.

С целью сокращения уровня себестоимости и увеличения показателей прибыли необходимо осуществить ряд мероприятий. К таким мероприятиям для ООО «Лидер» следует отнести:

1. увеличение объёмов её производства за счёт более полного использования производственных мощностей предприятия.

2. сокращение затрат на её производство за счёт использования более качественного сырья и материалов;

3. замена устаревшего оборудования более производительным.

На основании выявленных резервов снижения себестоимости продукции, производимой предприятием ООО «Лидер» проведен расчет экономической эффективности предложенных мероприятий с целью определения размера снижения себестоимости единицы изделия, а также влияние этого снижения на прибыль предприятия.

Анализ полученных результатов позволяет сделать следующий вывод об эффективности проводимого мероприятия:

• реконструкция предусматривает увеличение суточной производительности на 24,14%,

• производственные мощности позволяют увеличить выпуск хлебной продукции при дополнительной установке нового более производительного, удобного в эксплуатации тестомесильного оборудования на 219129 кг/год.

• себестоимость продукции увеличивается, так как увеличение суточной производительности приводит к увеличению затрат на сырье;

• увеличение суммарного установления мощности приведёт к увеличению затрат на электроэнергию;

• при увеличении производственной программы возрастут затраты на топливо, зарплату и отчисление в единый социальный фонд;

• условно-годовая экономия на производство батона нарезного составит 1688,86 тысяч рублей.

Расчет себестоимости 1 единицы батона нарезного после реализации предложенных мероприятий показал, что себестоимость 1 единицы продукции «батон нарезной» составит 16 руб.86 коп., что на 1 руб 46 коп. ниже себестоимости одного изделия в 2015году. В связи с чем увеличится размер выручки на 3128,54 тыс. рублей и прибыли на 1439,68 тыс. рублей.

Предложенные мероприятия позволяют повысить эффективность деятельности предприятия и оптимизировать материальные затраты.

📕 Список литературы

🖼 Скриншоты