Тема: Совершенствование системы стимулирования труда работников организации (на примере Негосударственного образовательного частного учреждения дополнительного профессионального образования «Спортивного стрелкового Клуба «ЛУКС»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ 8

1.1 Сущность, основы организации и задачи учета расчетов с работниками по оплате труда и другим операциям 8

1.2 Виды, формы и системы оплаты труда 18

1.3 Нормативное регулирование учета расчетов с работниками по оплате труда и другим операциям 30

2. АНАЛИЗ ОПЛАТЫ ТРУДА В НОЧУ ДПО «ССК «ЛУКС» 34

2.1 Организационно-экономическая характеристика предприятия НОЧУ ДПО «ССК «ЛУКС» 34

2.2 Анализ оплаты труда на предприятии 39

2.3 Оценка производительности труда 49

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ СТИМУЛИРОВАНИЯ РАБОТНИКОВ ОРГАНИЗАЦИИ 61

3.1 Пути совершенствования автоматизации расчетов на оплату труда работников и другим операциям 61

3.2 Совершенствование системы стимулирования труда работников НОЧУ ДПО «ССК «ЛУКС» 66

ЗАКЛЮЧЕНИЕ 74

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 78

ПРИЛОЖЕНИЯ 81

📖 Введение

Таким образом, трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников устанавливается законодательством РФ.

Уставной юридической формой регулирования трудовых отношений становится коллективный договор предприятия, в котором устанавливаются все условия оплаты труда, входящие в компетенцию предприятия.

От величины заработной платы также зависит существование незанятого населения, пенсионное обеспечение, качество и количество предоставляемых социальных и медицинских услуг. Низкая заработная плата раскручивает так называемую «спираль бедности»: работники, заработная плата которых ниже, приближается или несколько выше прожиточного минимума, не имеют шансов заработать пенсию, превышающую прожиточный минимум пенсионера, т.е. неминуемо сталкиваются с перспективой бедной старости. Размер заработной платы наемного работника и прибыли, получаемой предпринимателем, тесно связаны взаимообратной зависимостью. Поэтому уровень заработной платы во все времена был главным пунктом разногласий между работниками и работодателями.

Для современных экономических моделей рыночного типа характерно то, что регулирование заработной платы преимущественно осуществляется на рынке труда. Инструментами такого регулирования являются коллективные и индивидуальные договорные формы взаимодействия между работодателями и работниками: переговоры между профсоюзами и работодателями по вопросам заключения коллективных (тарифных) договоров и отраслевых соглашений о размерах и условиях оплаты труда, порядке и периодичности ее индексации.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд оплаты труда и выплаты социального характера.

Новые системы организации труда и оплаты труда должны обеспечить сотрудникам материальные стимулы. Необходимо учитывать так же, что формирование и величина прибыли зависят от выбранной системы оплаты труда.

Актуальность выбранной темы исследования объясняется зависимостью величины оплаты труда от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета на предприятии.

Целью выпускной квалификационной работы является провести анализ системы стимулирования труда работников организации на НОЧУ ДПО «ССК «ЛУКС», проанализировать действующие системы и формы оплаты труда, выяснить их недостатки, внести предложения по совершенствованию систем оплаты труда.

Для достижения поставленной цели необходимо решить следующие задачи:

1) рассмотреть сущность, основы организации и задачи учета оплаты труда;

2) рассмотреть начисление оплаты труда, а также порядок удержания и отчислений с фонда оплаты труда;

3) разработать мероприятия по совершенствованию системы оплаты труда.

Объектом исследования является НОЧУ ДПО «ССК «ЛУКС».

Предметом исследования является совершенствование системы стимулирования труда работников организации на примере предприятия НОЧУ ДПО «ССК «ЛУКС».

Методами исследования являются: анализ, сравнение, динамика, экономико-статистические методы.

Для написания теоретической части выпускной квалификационной работы были использованы различные источники литературы, нормативно- законодательная база по исследуемому вопросу, научная литературы, учебные пособия, периодические издания.

При написании выпускной квалификационной работы были изучены законодательные и нормативные акты по оплате труда, использован целый ряд теоретической литературы по вопросам, касающихся совершенствования организации оплаты труда, а также бухгалтерская и экономическая отчетность НОЧУ ДПО «ССК «ЛУКС».

Информационной базой выпускной квалификационной работы послужили данные бухгалтерской финансовой отчетности анализируемого предприятия за период 2013 - 2015 гг.

✅ Заключение

В выпускной квалификационной работе был рассмотрен учета расчетов с работниками по оплате труда и другим операция, проведен анализа расчетов с работниками по оплате труда и другим операциям на примере НОЧУ ДПО «ССК «ЛУКС», предложены мероприятия по совершенствованию автоматизации расчетов на оплату труда работников и другим операциям, резервы экономии заработной платы работников.

Согласно приказу об учетной политике, для учета расчета по заработной плате используется счет 030211000 «Расчеты по заработной плате». Учет зарплаты в НОЧУ ДПО «ССК «ЛУКС»ведется в разрезе трех статей финансирования и соответствующих им статей расхода - бюджетные средства, внебюджетные и целевые средства.

Автоматический расчет и группировка данных для расчета среднего заработка по статьям финансирования для оплаты всех видов гарантий сотруднику происходит в программе.

Фонд оплаты труда работников филиала формируется на каждый год согласно штатному расписанию по статьям финансирования.

Среднесписочная численность работников НОЧУ ДПО «ССК «ЛУКС» составляет 99 человек в 2015 году.

Анализ основных показателей по использованию рабочего времени сотрудников свидетельствует о том, что в неполном объеме сотрудники НОЧУ ДПО «ССК «ЛУКС» используют свои очередные отпуска.

В 2015 году всего лишь было использовано 22 дня, когда по законодательству РФ очередной отпуск составляет 28 календарных дней.

Данные динамики структуры фонда заработной платы НОЧУ ДПО «ССК «ЛУКС» за 2013-2015 годы свидетельствуют о том, что абсолютное отклонение фонда заработной платы в 2015г. составляет -143000 руб.в 2015г. наибольший удельный вес в фонде заработной платы занимают расходы на оплату труда (93,511 %), при этом они определяются в основном суммой оплаты труда по повременной оплате, которая занимает в фонде заработной платы 79,02%. Что касается динамики в 2015г. по сравнению с 2014г., то повременная оплата труда увеличилась в отчетном периоде на 90100 руб.

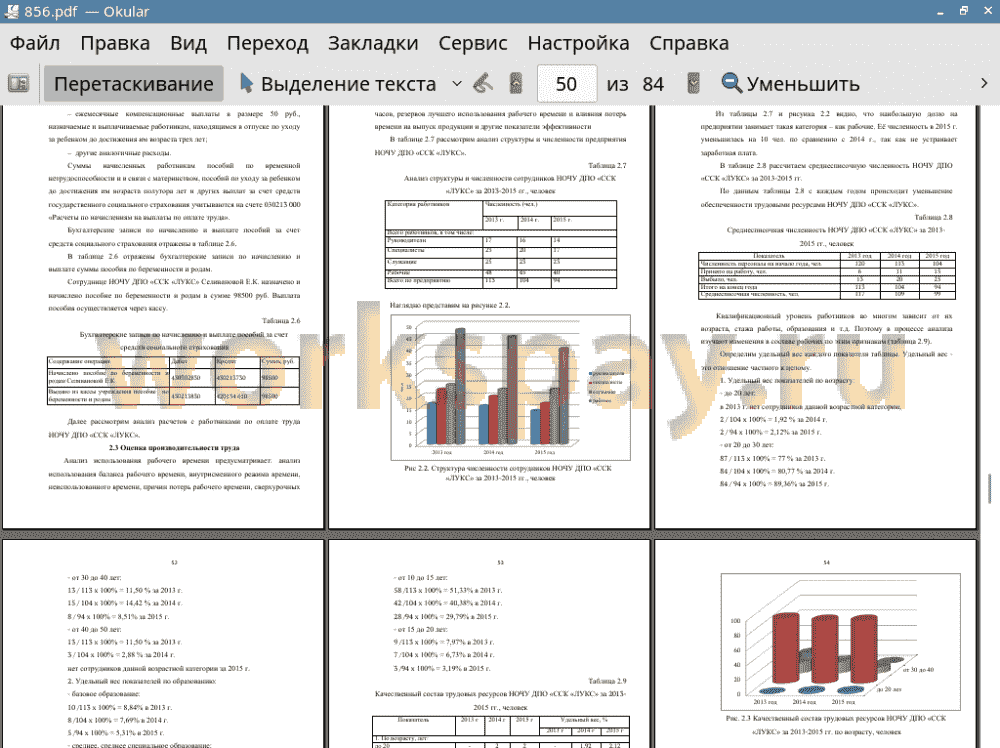

Возрастная категория сотрудников НОЧУ ДПО «ССК «ЛУКС» от 20 до 30 лет имеет положительную динамику и составила в 2015 г. 89,36%. Также имеет место и категория сотрудников от 30 до 40 лет, удельный вес составил в 2015 г. 8,51%.

Количество сотрудников по категории с высшим образованием сократилось и удельный вес составил 20,21%. Наибольший удельный вес в 2015 г. по данным таблицы имеет категория сотрудников с трудовым стаже от 5 до 10 лет.

Причины движения рабочей силы разнообразны: вступление в трудоспособный возраст и уход на пенсию; призыв в армию и окончание военной службы; перемена местожительства, трудоустройство вблизи от места проживания; получение профессионального образования и трудоустройство по специальности; неудовлетворенность уровнем оплаты труда, условиями труда (режим работы, тяжелые условия, сложные отношения в коллективе).

Число выбывших ежегодно растет в 2015 году оно было равно 25 человек, это не является хорошо для организации. Число уволенных по собственному желанию в 2015 году составило 25 человек.

Коэффициент оборота по приему в 2015 году составляет 0,151. В 2015 году свидетельствует об ухудшении обстановки в коллективе, в системе оплаты труда и целенаправленном подходе в управлении персоналом. Исходя из рассчитанных коэффициентов, находим коэффициент общего оборота, который в 2015 году равняется 0,151, в 2014 году 0,101, в 2013 году 0,051.

Видно, что коэффициент общего оборота не большой и с каждым годом то растет, то уменьшается.

Что касается коэффициента текучести, то он меняется на протяжении трех лет. В среднем за три года равняется 0,546.

Противоположный выше анализируемым показателям коэффициент постоянного состава изменяется с каждым годом и составляет в 2015 году 0,949, в 2014 - 0,954, в 2013 - 0,966. Это показывает не стабильность состава персонала. Общее положение в отношении текучести кадров НОЧУ ДПО «ССК «ЛУКС» в 2015 году ухудшилось по сравнению с 2014 годом.

Таким образом, на предприятии НОЧУ ДПО «ССК «ЛУКС» необходимо разработать меры по стимулированию персонала, чтобы не только сохранить его, но и привлечь новых сотрудников.

НОЧУ ДПО «ССК «ЛУКС» учет осуществляется в программе 1С: Зарплата и Кадры 7.7, которая является морально устаревшей.

Преимущества «1С: Зарплата и кадры 8.2» перед «1С: Зарплата и кадры 7.7» очевидны и многочисленны. Применение программы «1С: Зарплата и кадры 8.2» более эффективно, так как сформированные отчеты в контролирующие органы можно отправлять непосредственно через нее, не привлекая дополнительные программные продукты, которые требуют дополнительных расходов для НОЧУ ДПО «ССК «ЛУКС».

Пользоваться «1С: Зарплата и кадры 8.2» на 3500 руб. в месяц экономичнее, в год получается 42000 руб. к тому же эта программа более функциональная.

Одной из основных проблем в механизме заработной платы работников НОЧУ ДПО «ССК «ЛУКС» является то, что заработок формируется только с учетом определенной должности, не обращая внимания на количество затраченного труда.

Введение новой системы оплаты труда повлечет позитивные изменения в заработной плате работников НОЧУ ДПО «ССК «ЛУКС».

Эффективным путем решения проблем системы оплаты труда работников бюджетной сферы может стать использование «хэй-метода». Хэй-метод является балльно-факторной системой оценки должностей. Важными преимуществами системы хэй является улучшение качества управляемости персоналом, прозрачность взаимоотношений по выплате заработной платы и заинтересованность сотрудников в увеличении своей ценности для организации.

📕 Список литературы

🖼 Скриншоты