Тема: УПРАВЛЕНИЕ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ (на примере ООО «Оптиком»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ОРГАНИЗАЦИИ 8

1.1. Сущность, понятие и функции прибыли 8

1.2. Виды прибыли организаций и их характеристика 13

1.3. Особенности управления прибылью организации 17

Глава 2. АНАЛИЗ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ООО ОПТИКОМ 28

2.1. Общая организационно-экономическая характеристика предприятия 28

2.2. Анализ динамики и структуры прибыли ООО Оптиком 35

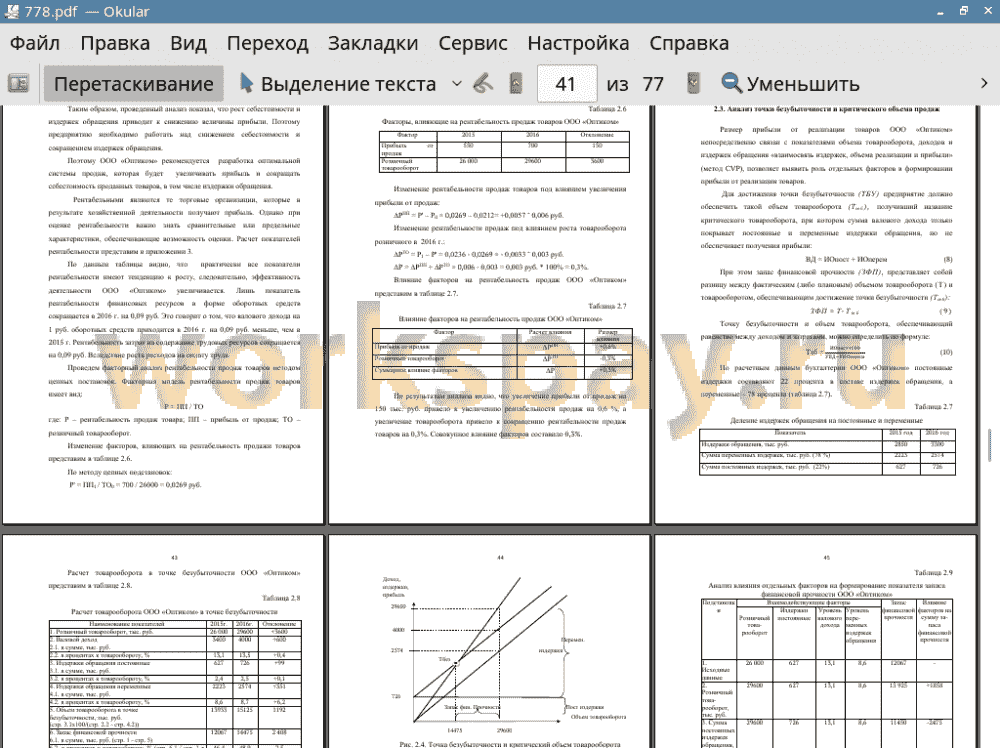

2.3. Анализ точки безубыточности и критического объема продаж 42

Глава 3. РАЗРАБОТКА НАПРАВЛЕНИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ООО ОПТИКОМ 49

3.1. Мероприятия, направленные на увеличение прибыли предприятия 49

3.2 Оценка экономической эффективности от предложенных мероприятий 61

ЗАКЛЮЧЕНИЕ 64

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 67

ПРИЛОЖЕНИЯ 72

📖 Введение

Актуальность темы выпускной квалификационной работы обусловлена тем, что прибыль является базисом, который задает перспективы развития организации, ее инвестиционную привлекательность, кредитоспособность и в итоге рыночную стоимость. Конструктивная система управления прибылью дает динамичный толчок для стабильного роста организации.

Значимым компонентом в системе управления организации является эффективное управление прибылью, которое являет собой процесс выработки и принятия управленческих решений по всем аспектам ее формирования, распределения и использования. Высокая значимость прибыли в развитии предприятия и обеспечении интересов его собственников и персонала обуславливают необходимость эффективного и постоянного управления прибылью.

Основной целью управления прибылью является максимизация благосостояния собственников предприятия в настоящем и перспективном временном периоде. Эта цель управления прибылью гармонизирует интересы собственников с интересами государства и персонала предприятия одновременно.

Целью выпускной квалификационной работы является исследование организации управления прибылью на предприятии и разработка комплекса мер по ее увеличению.

В соответствии с поставленной целью в работе поставлены и решаются следующие задачи:

1. Исследовать сущность, понятие и функции прибыли;

2. Исследовать виды прибыли организаций;

3. Охарактеризовать систему управления прибылью организации;

4. Провести анализ динамики и структуры прибыли организации;

5. Провести анализ точки безубыточности и критического объема производства;

6. Разработать мероприятия, направленные на увеличение прибыли организации;

7. Провести экономическую оценку предложенных рекомендаций.

Объект исследования - ООО «Оптиком».

Предмет исследования - система формирования прибыли и доходов организации.

В целом представленная работа посвящена разработке предложений по управлению и росту прибыли организации. Содержащиеся в ней рекомендации могут содействовать росту прибыли организации и сокращению ее расходов.

Методы исследования. В работе использованы методы наблюдения, обобщения, методы статистического, экономического и финансового анализа, методы факторного анализа.

Информационную базу исследования составляют материалы, содержащиеся в научных трудах ученых-экономистов в области прибыли предприятия, а также смежных научных областей.

Теоретическая значимость работы состоит в том, что результаты проведенного исследования систематизируют общую теоретико-методологическую и методическую базу для выработки более эффективных мер по увеличению прибыли организации.

Практическая значимость работы заключается в том, что методические принципы и подходы, предложенные в работе, могут быть использованы для увеличения величины прибыли в реальной деятельности организации.

Структура и объем работы. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы. Работа содержит рисунки и таблицы.

Во введении отражается актуальность работы, степень разработанности проблемы, цели и задачи исследования, объект и предмет исследования, научная новизна, теоретическая и практическая значимость работы. В первой главе рассмотрены актуальные теоретические аспекты понятия, видов прибыли, а так же рассмотрена система управления прибылью. Во второй главе дается полный анализ деятельности организации, а так же проводится анализ динамики и структуры прибыли, и анализ точки безубыточности и критического объема производства Третья глава работы заключается в разработке предложений по увеличению прибыли и оценка влияния предложенных мероприятий на эффективность деятельности компании.

✅ Заключение

Стремление к максимизации прибыли трансформирует ее в источник экономического и социального развития не только каждой отдельной организации, но и всей страны.

Прибыль является основной целью предпринимательской деятельности. Первопричиной ведения любого бизнеса, его конечной целью является рост благосостояния собственников предприятия. Прибыль сама по себе являет выраженный в денежной форме чистый доход, представляющий собой разницу между совокупными доходами и совокупными затратами.

На практике существует множество различных видов прибыли. Так как хозяйственная деятельность предприятий довольно разнородна, прибыль может принимать различные формы.

Значимость прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость непрерывного и эффективного управления ею. Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным аспектам ее формирования, распределения и использования на предприятии.

Механизм управления прибылью подразумевает такие воздействия на факторы финансово - хозяйственной деятельности, которые бы способствовали, во-первых, повышению доходов и, во-вторых, снижению расходов.

Проведенный анализ показал, что товарооборот ООО «Оптиком» увеличивается за анализируемый период на 13,8% и в 2016 г. составил 29600 тыс. руб. Фактический товарооборот в ценах 2015 г. сократился на 2103 тыс. руб. Величина валового дохода увеличивается на 17,6 процентов. Издержки обращения имеют тенденцию к росту на 15,8 процентов в 2016 г.

В работе выявлено, что темп роста прибыли ООО «Оптиком» опережает темп роста издержек обращения, темп роста которых выше, чем темп роста товарооборота. Величина издержек обращения быстрее увеличивается, чем величина товарооборота.

Результат хозяйственной деятельности торгового предприятия представлен в виде чистой прибыли, которая имеет тенденцию к росту: в 2016 г. наблюдается ее увеличение на 127,3 процента или на 141 тыс. руб.

Ввиду отсутствия управленческих расходов и прочих расходов и доходов, прибыль до налогообложения равна прибыли от продаж. В ООО «Оптиком» наблюдается тождественность темпов роста прибыли от продаж и темпа роста прибыли до налогообложения.

Данное соотношение темпов роста отражает ситуацию, в которой удельный вес прибыли от продаж в прибыли до налогообложения как минимум не уменьшается и, следовательно, качество прибыли ООО «Оптиком» до налогообложения по меньшей мере не ухудшается.

Факторный анализ прибыли от продаж показал, что увеличение товарооборота привело к росту прибыли от продаж ООО «Оптиком» на 3600 тыс. руб. Рост себестоимости проданных товаров обусловил сокращение прибыли от продаж на 3000 тыс. руб. А увеличение издержек обращения привели к сокращению прибыли от продаж товаров ООО «Оптиком» на 450 тыс. руб.

Анализ доходности ООО «Оптиком» показал, что практически все показатели рентабельности имеют тенденцию к росту, следовательно, эффективность деятельности ООО «Оптиком» увеличивается. Лишь показатель рентабельности финансовых ресурсов в форме оборотных средств сокращается в 2016 г. на 0,09 руб. Это говорит о том, что валового дохода на 1 руб. оборотных средств приходится в 2016 г. на 0,09 руб. меньше, чем в 2015 г.

В целом, проведенный анализ прибыли ООО «Оптиком» выявил проблемы в системе управления прибылью предприятия, а так же обозначилось необоснованное повышение себестоимости продукции, в том числе издержек обращения.

Поэтому торговому предприятию рекомендуется сокращение издержек обращения путем:

Перевода автомобиля на обслуживание газом,

Сокращения расходов на аренду путем модернизации склада ООО «Оптиком»;

Доставку продуктов собственными силами.

Расширение ассортимента товаров

Таким образом, после внедрения предложенных мероприятий прогнозируется положительная динамика показателей деятельности ООО «Оптиком». Величина себестоимости сокращается, показатели прибыли увеличиваются.

А именно перевод автомобиля Газель на газовое обслуживание увеличит прибыль от продаж на 136,2 тыс. руб.

Переоборудование складских помещений увеличивает прибыль от продаж на 35,5 тыс. руб. Перевод магазина на самообслуживание приводит к увеличению товарооборота на 9,4 тыс. руб.

Расширение ассортимента товаров приведет к увеличению валового дохода на 101, 028 тыс. руб.

Предложенные мероприятия положительно отразятся на финансовых результатах и позволят реализовать главную цель деятельности ООО «Оптиком» - максимизацию прибыли.

📕 Список литературы

🖼 Скриншоты