Тема: БАНКОВСКОЕ КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ (НА ПРИМЕРЕ АО «РАЙФФАЙЗЕНБАНК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ 8

1.1. Сущность и основные принципы банковского кредитовании физических лиц 8

1.2. Виды кредитов, предоставляемых физическим лицам 16

1.3. Организация кредитования физических лиц коммерческими банками 21

2. ОЦЕНКА СИСТЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В АО «РАЙФФАЙЗЕНБАНК» 31

2.1. Общая характеристика АО «РайффайзенБанк» 31

2.2. Анализ портфеля кредитов физическим лицам АО «РайффайзенБанк» 39

2.3. Организация работы Банка с просроченной задолженностью по ссудам физическим лицам 45

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ АО «РАЙФФАЙЗЕНБАНК» 58

3.1. Направления совершенствования кредитования физических лиц в АО «РайффайзенБанк» 58

3.2. Оценка эффективности предложенных мероприятий 69

ЗАКЛЮЧЕНИЕ 74

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 79

ПРИЛОЖЕНИЕ 83

📖 Введение

В соответствии с экономической теорией важность кредитных отношений для экономического роста любой страны сложно переоценить, так как именно по уровню развития сферы потребительского кредитования можно судить об общем развитии государства. Именно поэтому с каждым годом и даже месяцем в кредитной системе происходят различные изменения и нововведения, предполагающие более привлекательные условия для обычных граждан. Однако условия жесткой конкуренции между существующими банками и кредитными организациями вынуждают в некоторой степени ограничивают их возможности по расширению перечня предоставляемых кредитных услуг. Причина кроется в роли и сущности в системе кредитования физических лиц, основах кредитных отношений, уровне развития современных технологий, наличии разветвленной и обширной сети банков.

В настоящее время вопросы развития системы кредитования физических лиц широко обсуждаются на научных конференциях и семинарах, в периодических изданиях. Данные проблемы рассматривают Д.З. Баталова, С.Л. Ермаков, И.А. Зарипов, П.П. Ковалев, Н.И. Парусимова, И.Н. Рыкова, В.А. Савинова, В.Г. Садков, М.Б. Тершукова, Г. Торсунян, А.В. Улюкаев, Е.Б. Ширинская, В.В. Янов и другие исследователи.

Несмотря на значительный научный интерес к системе кредитования физических лиц перечисленные авторы раскрывают ее в отдельных аспектах.

Также в научной литературе нет единого подхода к классификации кредитов, к рассмотрению понятия и сущности самого процесса кредитования физических лиц, чем и объясняется актуальность выбранной темы выпускной квалификационной работы.

Целью выпускной квалификационной работы является рассмотрение теоретических и практических аспектов кредитования физических лиц на примере АО «РайффайзенБанк».

Для реализации поставленной цели необходимо решить следующие задачи:

• изучить сущность и основные принципы банковского кредитования физических лиц;

• рассмотреть виды кредитов, предоставляемых физическим лицам;

• проанализировать процесс организации кредитования физических лиц коммерческими банками;

• охарактеризовать АО «РайффайзенБанк» и проанализировать его кредитный портфель;

• рассмотреть основы кредитования физических лиц в АО «РайффайзенБанк»;

• разработать мероприятия по совершенствованию кредитования физических лиц в АО «РайффайзенБанк».

Объект исследования - АО «РайффайзенБанк».

Предметом исследования являются экономические отношения, складывающиеся в процессе банковского кредитования физических лиц.

Теоретической базой выпускной квалификационной работы являются труды российских и зарубежных ученых в области банковского кредитования физических лиц, а также исследования ученых-практиков в этой области, которые нашли свое отражение в диссертационных и монографических исследованиях, научных статьях, публикациях в экономической литературе и периодических изданиях.

Информационно-аналитической базой исследования послужили данные оперативной и бухгалтерской информации АО «РайффайзенБанк».

Выпускная квалификационная работа состоит из трех глав. В первой главе рассмотрены теоретические основы банковского кредитования физических лиц, во второй проведен анализ системы кредитования физических лиц на примере АО «РайффайзенБанк». В третьей главе разработаны мероприятия направленные на совершенствование системы кредитования физических лиц рассматриваемого банка.

✅ Заключение

В процессе кредитования физических лиц прослеживается шесть этапов:

• разработка регламентов кредитных операций;

• рассмотрение заявки на кредит и сопровождающих документов;

• оценка кредитоспособности заемщика;

• подготовка и заключение кредитного договора, заключение договора обеспечения, договоров поручительства, выдача кредита;

• погашение ссуды;

• кредитный мониторинг (контроль за выполнением условий кредитного договора).

Объектом выпускной квалификационной работы был выбран АО «Райффайзенбанк».

АО «Райффайзенбанк» входит в международную банковскую группу и является дочерним банком компании Райффайзен СНГ Регион Холдинг ГмбХ, которая принадлежит Райффайзен Банк Интернациональ АГ - ведущему универсальному банку на финансовых рынках Австрии и в странах Центральной и Восточной Европы.

Как показал проведенный анализ кредитный портфель Банка в течение трех лет имеет разнонаправленную динамику. Портфель кредитов клиентам за 2014 год увеличился на 27,14%, а в 2015 году снизился на 0,47%, что связано в основном с нестабильной экономической ситуацией в стране, а также с ужесточением политики банка в области управления кредитным риском, за счет отказа от предоставления кредитов с повышенным уровнем риска и формирование кредитного портфеля за счет ссуд, предоставленных определенной категории заемщиков.

Структура ссудной задолженности Банка в 2013-2015 гг. практически не изменяется. На первом месте находятся кредиты корпоративным клиентам, доля которых составляет в 2013 году 45,21% и увеличивается к 2015 году до 50,55%.

Второе место в структуре кредитного портфеля Банка занимают кредиты физическим лицам, доля который составляет в 2013 году 32,6% и снижается к 2015 году до 25,88%. Межбанковские кредиты занимают третье место в структуре общей ссудной задолженности Банка и на них приходится 15,88% в 2013 году и 18,55% в 2015 году.

Кредиты средним и малым предприятиям занимают около 3% в структуре судной задолженности.

Сумма кредитов выданных физическим лицам снижается в 2015 году на 15,49% по сравнению с ростом на 18,89% годом ранее.

Банк в течение 2014 года наращивает кредитование на покупку жилья и ипотечных кредитов, сумма которых увеличивается на 57,83% и 34,83% соответственно. Также на 16,42% увеличивается выдача потребительских кредитов. Сумма автокредитования увеличивается на 8,4%.

В 2015 году все виды кредитования физических лиц показывают отрицательную динамику. Больше всего снижается автокредитование на 44,32%. Потребительское кредитование снижается на 10,81%. Выдача ссуд на покупку жилья и ипотечные кредиты снижаются гораздо меньше всего на 2,31% и 2,63% соответственно.

Наибольшую долю в общей сумме кредитов физическим лицам Банка на протяжении всего анализируемого периода занимает потребительское кредитование, причем его доля увеличивается с 58,68% в 2013 году до 60,65% в 2015 году. На втором месте в 2014-2015 гг. находится ипотечное кредитование 19,82% и 22,84% соответственно. Автокредитование в 2013 году находилось на втором месте и занимало 21,5% в общей сумме ссудной задолженности физических лиц. Однако в 2014 году его доля снижается до 19,6%, а в 2015 году до 12,91%.

Таким образом, можно сделать вывод о том, что на фоне нестабильной экономической ситуации в стране, а также ужесточения кредитной политики Банк замедляет кредитование физических лиц по всем направлениям. Однако следует отметить не совсем оправданное увеличение Банком в 2014 году потребительского кредитования, а также его большую долю в общей сумме кредитов выданных физическим лицам, потому как данный сегмент кредитования является наименее обеспеченными и наиболее рисковыми по сравнению с ипотечным и автокредитованием где обязательства заемщиков обеспечиваются предметами залога. К тому же это противоречит политики Банка по управлению кредитным риском согласно которой ее ужесточение происходит за счет отказа от предоставления кредитов с повышенным уровнем риска.

Доходность ссудных операций АО «РайффайзенБанк» увеличивается в течение всего анализируемого периода. Увеличение доходности кредитного портфеля физических лиц обусловлено ростом ставок по потребительскому и ипотечному кредитованию.

Анализ качества кредитного портфеля физических лиц Банка показал, что наибольшую долю в структуре кредитов физических лиц занимают кредиты с рейтингом II, т.е. кредитные операции с умеренным кредитным риском. Доля таких кредитов составляет на конец 2015 года 87,16%. Однако здесь необходимо заметить, что доля таких кредитов постепенно снижается. 7,29% занимают кредиты с рейтингом V - безнадежные ссуды. Наименьшую долю занимают кредиты с рейтингом I - 1,75%. Около 2,68% занимают кредиты с рейтингом III - сомнительные ссуды. Чуть меньше - 1,11% занимают кредиты с рейтингом IV - проблемные ссуды.

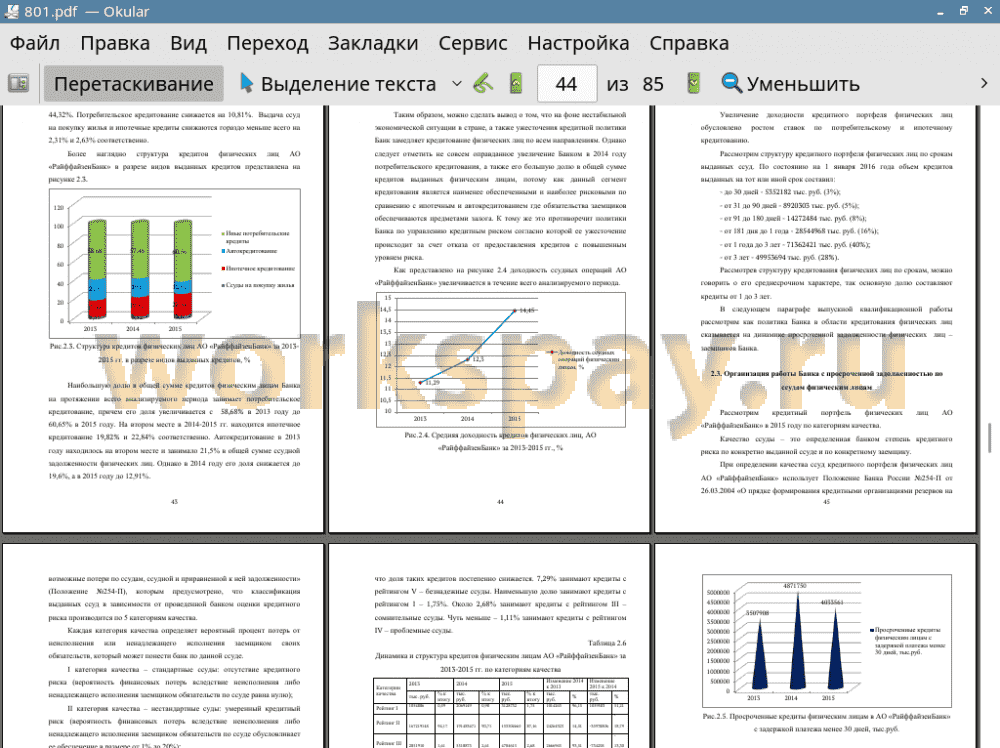

Сумма просроченной задолженности физических лиц в АО «РайффайзенБанк» увеличивается в течение всего анализируемого периода, причем увеличение задолженности можно признать значительным - 70,65% в 2014 году и еще 112,50% в 2015 году.

Наибольший рост задолженности как в 2014 так и в 2015 году наблюдается в категории «с задержкой платежа от 181 до 364 дней» - 106,9% и 159,51% соответственно. По всем остальным категориям просроченных кредитов также наблюдается стабильное довольно значительное изменение.

Доля просроченных кредитов физическим лицам АО «РайффайзенБанк» в общей их сумме в 2014 году увеличивается на 2,47%, а в 2015 году на 2,71% до 10,87%.

Как показал проведенный анализ основной проблемой Банка является стремительный рост просроченной кредитной задолженности по ссудам выданным физическим лицам, вызванный недостаточным анализом кредитоспособности клиента, высоким уровнем инфляции, нестабильной экономической ситуацией в России.

Таким образом, на конец 2015 года в Банке складывается угрожающая ситуация с просроченными кредитами физических лиц. Почти 11% выданных физическим лицам кредитов имеют просроченные платежи, причем большая их часть имеет просрочку свыше 181 дня.

Таким образом, можно сделать вывод, что в Банке не налажена должным образом работа с просроченной задолженностью и оценка кредитоспособности заемщиков. Банку необходимо совершенствоваться в данном направлении.

К используемым методам управления просроченной задолженностью для дальнейшей практики предлагается добавить следующие наиболее значимые критерии оценки кредитоспособности клиента: получение положительного результата (обеспеченность результата), т.е. избавление банка от проблемной задолженности; финансовые затраты банка на реализацию выбранного метода управления проблемной задолженностью; трансакционные издержки; репутация банка; внешние риски; внутренние риски, т.е. такие, которые связаны с организацией работы банка или деятельностью клиента; получение финансовой выгоды банком.

Кроме того, можно усилить стимулирующий характер процентных ставок при помощи предоставлением заемщикам АО «РайффайзенБанк» выбора схемы погашения кредита - дифференцированными или аннуитетными платежами. Это позволит обеспечить повышение привлекательности и доступности потребительских кредитов для заемщиков - физических лиц, даст им возможность маневрировать в выборе наиболее удобных для них кредитов с позиций снижения возникающей финансовой нагрузки, облегчения процедуры получения и возврата кредита.

Работа по усовершенствованию системы оценки кредитоспособности заемщика и использование различных схем погашения кредитов, снижение процентной ставки кредитования до 17,5% годовых может привести к снижению процента просроченных кредитов до уровня 2013 года (5,69%), а также к получению дополнительной валовой прибыли филиала в 279840 тыс. руб.

📕 Список литературы

🖼 Скриншоты