Тема: АНАЛИЗ И ПУТИ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ (НА ПРИМЕРЕ ООО «ТЕХНОСТРОЙ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1 МЕСТО И РОЛЬ НАЛОГООБЛОЖЕНИЯ КОМПАНИИ В ЭКОНОМИЧЕСКОЙ СИСТЕМЕ РОССИИ 7

1.1 Экономическая природа налогов 7

1.2 Механизм исчисления и уплаты налогов 14

1.3 Налоговое планирование на предприятии 22

2 МЕХАНИЗМ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГОВ ООО «ТЕХНОСТРОЙ» 24

2.1 Характеристика предприятия 24

2.2 Анализ финансового состояния предприятия 27

2.3 Состав и структура доходов и расходов предприятия 37

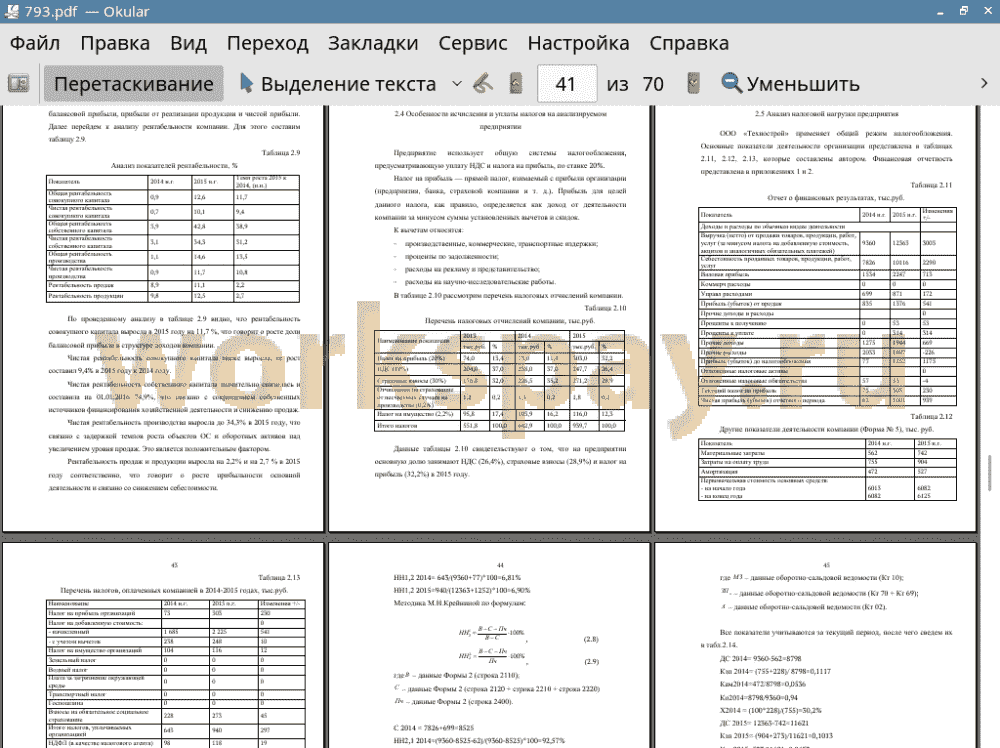

2.4 Особенности исчисления и уплаты налогов на анализируемом предприятии 41

2.5 Анализ налоговой нагрузки предприятия 42

3 ПУТИ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ В КОМПАНИИ 48

3.1 Разработка рекомендаций по оптимизации налогообложения 48

3.2 Экономическая эффективность мероприятий 49

ЗАКЛЮЧЕНИЕ 57

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 60

ПРИЛОЖЕНИЯ 65

📖 Введение

Российской налоговой системе присущи следующие недостатки:

• фискальная направленность (при этом роль регулирующей функции значительно принижена) и недостаточное использование налоговых механизмов в целях стимулирования инвестиционной, инновационной и предпринимательской активности, расширения производства;

• значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности.

Отдельно следует выделить крайнюю нестабильность, сложность, запутанность и неоднозначность нормативной базы и процедур налогообложения, приводящих к большим затратам на ведение бухгалтерского и налогового учета и содержание налоговых органов. В условиях перманентной налоговой реформы налогоплательщику становится все сложнее планировать свою экономическую и финансовую деятельность, оптимизировать налоговые платежи, сочетать интересы бизнеса с интересами и законными требованиями государства.

Поэтому цель выпускной квалификационной работы - анализ и пути оптимизации налогообложения организации на примере ООО «Технострой».

Объект исследования - ООО «Технострой». Предмет исследования - система налогообложения в ООО «Технострой».

Задачами работы будут являться:

• изучение теоретических основ, сущности и функции налогов;

• анализ влияния налогообложения на финансовый результат компании;

• разработка мероприятий по оптимизации налогообложения на предприятии.

Работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

В первой главе рассматриваются теоретические и методические основы системы налогообложения в России.

Во второй главе дается анализ финансового состояния ООО «Технострой», системы налогообложения ООО «Технострой» и проводится анализ налоговой нагрузки компании.

В третьей главе рассматриваются пути совершенствования системы налогообложения ООО «Технострой».

Информационной базой исследования выступают в работе данные предприятия: отчет о прибылях и убытках, бухгалтерский баланс, публичная отчетность компании.

Методологической базой исследования послужили методы сравнения, сопоставления и прогнозирования.

Практическая значимость проведенного исследования - разработанные автором работы мероприятия по налоговому планированию могут быть использованы в практике исследуемой компании.

✅ Заключение

По результатам работы за 2015 год можно говорить о росте уровня продаж по сравнению с 2014 годом. При этом, прибыль значительно выросла за указанный период.

Основными источниками финансовых ресурсов предприятия являются кредиты и займы.

Доля запасов в оборотных активах в 2014 году составила 4,9%, в 2015 году 2,8%, что говорит об эффективном управлении складскими остатками.

Коэффициент соотношения привлеченного и собственного капитала в 2015 году составил 2,4, что говорит о росте зависимости предприятия от заемного капитала и снижении финансовой устойчивости.

Итак, исследуемое предприятие характеризуется достаточной финансовой устойчивостью и постепенным ее снижением за счет внешних заимствований.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Одной из таких мер является управление дебиторской задолженностью.

Существуют следующие приемы управления дебиторской задолженностью. Первое, что необходимо сделать - это провести анализ дебиторской задолженности по величине и срокам, а также определить невыгодные товары с точки зрения инкассации задолженности. Во-вторых, необходимо оценить реальную стоимость существующей дебиторской задолженности, уменьшив ее фактическую величину по бухгалтерским данным на сумму безнадежных долгов. При этом на сумму последних может быть сформирован резерв. Третий шаг - это определение конкретных путей управления дебиторской задолженностью:

• определение размеров скидок при досрочной оплате счета;

• страхование рисков по сделке;

• применение гарантий и поручительств,

• оформление залога на сумму задолженности и т.п.

Кроме того, необходимо установить целевые ориентиры для различных видов продаж. Например, часть продаж в кредит может быть зарезервирована только для перспективных клиентов, которые в данный момент не имеют в наличии денежных средств; входа на новые важные рынки; отдельных чрезвычайных случаев.

Для решения вышеперечисленных проблем, автор работы предлагает следующие мероприятия:

• разработать учетную политику на 2016 год с целью оптимизации налоговых платежей по налогу на прибыль;

• оптимизировать работу с дебиторской задолженностью для минимизации налога на прибыль.

При разработке учетной политики необходимо определить финансовую стратегию, финансовую цель компании. Таких целей в принципе может быть две:

• демонстрация максимально возможной прибыли;

• минимизация налоговых платежей (за счет уменьшения суммы прибыли).

Завышение прибыли выгодно в случае привлечения долговременных инвестиций, размещения ценных бумаг, эмиссии акций. Однако в условиях неразвитости российского рынка корпоративных ценных бумаг и неготовности населения вкладывать деньги (из-за их отсутствия) эти мотивы завышения прибыли не работают.

Приказ по учетной политике по налоговому учету поможет компании на вполне законных основаниях снизить платежи по налогу на прибыль. Однако при этом следует помнить: уменьшая налогооблагаемую прибыль, увеличиваются трудозатраты бухгалтерии.

С целью увеличения коэффициентов оборачиваемости дебиторской задолженности и для снижения налогооблагаемой прибыли на предприятии необходимо создавать резерв по сомнительным долгам.

Данные расчетов подтверждают эффективность мероприятия по оптимизации налогообложения прибыли компании на 2016 год.

В современных условиях налоговое планирование перестает быть лишь способом оптимизации налоговых платежей компании. Оно становится неотъемлемой частью бизнеса, видом финансово-управленческой деятельности. Налоговое планирование сегодня должно быть ориентировано не только и не столько на оптимизацию (или минимизацию) налоговых платежей, сколько на повышение эффективности финансовой деятельности в целом.

📕 Список литературы

🖼 Скриншоты