Тема: Лизинг как форма финансирования вложений во внеоборотные активы на примере ПАО «Мостотрест», г. Москва

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические аспекты организации лизинговых операций 6

1.1 Сущность, цели, задачи, этапы, особенности организации лизинговых операций6

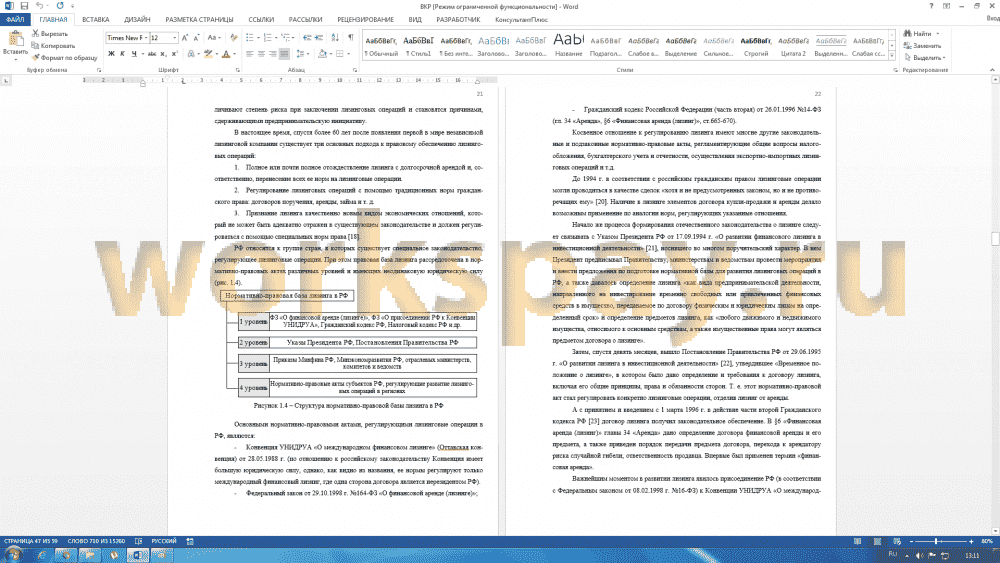

1.2 Нормативное регулирование лизинговых операций в РФ 20

2 Лизинг как форма финансирования вложений во внеоборотные активы предприятия 26

2.1 Характеристика деятельности ПАО «Мостотрест» 26

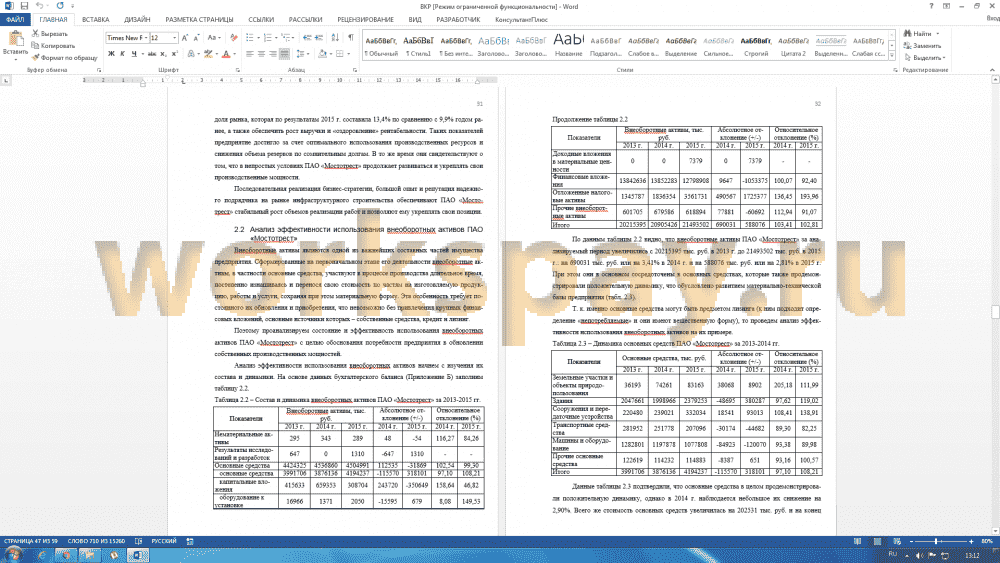

2.2 Анализ эффективности использования внеоборотных активов ПАО «Мостотрест» 31

2.3 Перспективы использования лизинга для финансирования вложений во внеоборотные активы 38

Заключение 45

Список использованных источников 49

Приложение А Научная статья «Лизинг как эффективный инструмент поддержки и стимулирования развития малого бизнеса» 52

Приложение Б Бухгалтерский баланс ПАО «Мостотрест» на 31.12.2015 г. 56

Приложение В Отчет о финансовых результатах ПАО «Мостотрест» за 2014 г. 58

Приложение Г Отчет о финансовых результатах ПАО «Мостотрест» за 2015 г. 59

📖 Введение

Основной же проблемой большинства отечественных предприятий является неудо-влетворительное состояние внеоборотных активов: значительна эксплуатация морально устаревшего, малопроизводительного и изношенного оборудования (по данным Госкомстата [1], степень износа составляет 49,4%), нет обеспеченности запасными частями и т. д. Это требует их незамедлительного обновления и модернизации, что невозможно без привлече-ния крупных финансовых вложений. Вместе с тем каждое предприятие сталкивается с про-блемой выбора наиболее эффективного источника финансирования этих вложений.

Принято считать, что самыми надежными являются собственные источники (при-быль, амортизационные отчисления), а каждое коммерческое предприятие в идеале должно стремиться к самофинансированию. В данном случае не возникает необходимости поиска и привлечения заемных источников, их обслуживания, снижается риск банкротства. А также самофинансирование свидетельствует об устойчивом финансовом состоянии предприятия, создавая ему тем самым дополнительные конкурентные преимущества.

Однако далеко не для всех отечественных предприятий собственных финансовых средств оказывается достаточно. Более того для обновления внеоборотных активов они вы-нуждены брать кредиты, что является далеко не оптимальным решением данной проблемы. Жесткие условия кредитования, потребность в залоговом обеспечении, необходимость соот-ветствия требованиям банка – все это затрудняет привлечение заемного финансирования, а в особенности для предприятий малого и среднего бизнеса.

В этой связи особую актуальность приобретает развитие и использование альтерна-тивных источников финансирования вложений во внеоборотные активы. Одним из таких источников является лизинг, или финансовая аренда.

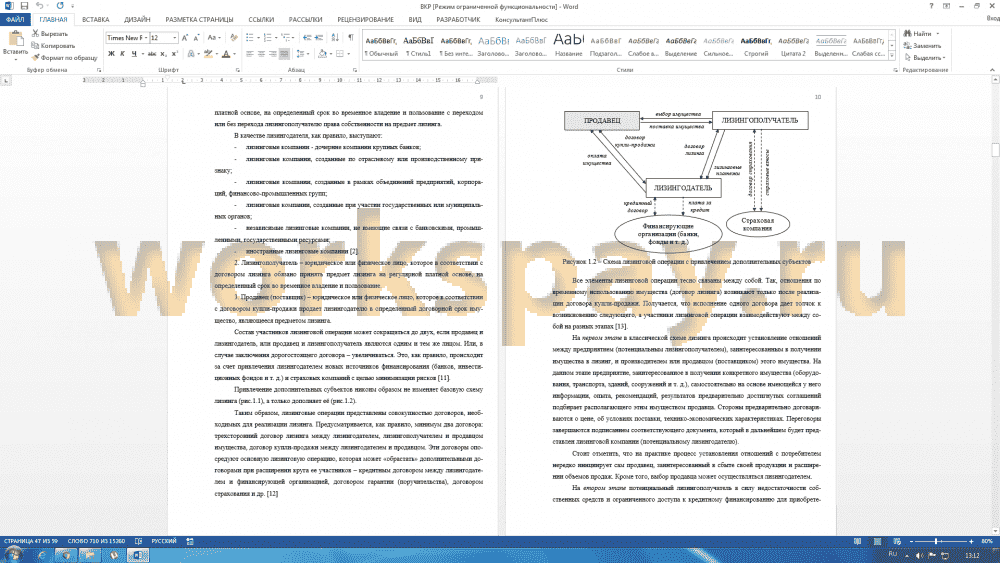

Лизинг предусматривает передачу внеоборотных активов на определенных условиях, которые характеризуются платностью за пользование, срочностью, т. е. передачей во вре-менное пользование, а также возвратностью, т. е. когда имущество (оборудование, транс-портные средства, недвижимость и т. п.) не переходит в собственность, а является арендуе-мым. Это значительно уменьшает затраты собственных финансовых средств, но позволяет за короткий период времени обновить внеоборотные активы, повысить эффективность их ис-пользования. Т. е. лизинг обладает способностью решать не просто инвестиционные, но в известном смысле и научно-технические задачи, быть двигателем прогресса и экономиче-ского роста.

Поэтому цель данной бакалаврской работы состоит в изучении лизинга, как альтер-нативного источника финансирования вложений во внеоборотные активы предприятия, а также оценке эффективности его использования.

Объектом исследования выступает строительное предприятие ПАО «Мостотрест», которое является крупнейшим в РФ в сфере строительства транспортной инфраструктуры.

Предметом – лизинг как источник финансирования внеоборотных активов.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические аспекты лизинга: раскрыть экономическую сущность и особенности организации лизинговых операций, провести их классификацию;

2. Изучить нормативно-правовые акты, регламентирующие ведение лизинговых операций в РФ;

3. Дать общую характеристику деятельности ПАО «Мостотрест»;

4. Проанализировать состояние внеоборотных активов ПАО «Мостотрест» с целью определения эффективности их использования;

5. Путем сравнения лизинга с покупкой оборудования в кредит и на собственные средства, на примере ПАО «Мостотрест», оценить перспективы его использования для фи-нансирования внеоборотных активов.

Степень научной проработанности темы исследования. Вопросам лизинга посвящено множество научных трудов не только зарубежных, но и отечественных авторов, в частности Газмана В.Д., Горемыкина В.А., Философовой Т.Г, Шабашева В.А. и Щеголевой Н.Г. В эко-номической литературе широкое отражение получили вопросы, касающиеся определения экономической сущности и функций лизинга, а также возможности и особенности его ис-пользования для финансирования внеоборотных активов предприятий. Вместе с тем, в настоящее время появляется все больше исследований, посвященных выявлению эффектив-ности лизинга по сравнению с другими традиционными источниками финансирования.

Информационной базой для написания бакалаврской работы послужили законода-тельство РФ, учебно-методическая литература, материалы, периодической печати и сети In-ternet, посвященные теме исследования. В работе также использовались данные официаль-ной статистики и внутренние документы ПАО «Мостотрест».

В процессе исследования применялись методы системного и сравнительного анализа, статистической обработки данных, схематической интерпретации рассматриваемых эконо-мических процессов. Кроме того, в работе нашли применение и специальные методы эко-номического анализа: структурный и динамический анализ, анализ абсолютных и относи-тельных показателей.

Практическая значимость бакалаврской работы заключается в возможности использо-вания ПАО «Мостотрест» выводов, полученных в ней в результате исследования, для по-вышения эффективности финансирования внеоборотных активов.

Бакалаврская работа состоит из введения, двух глав, заключения, списка использо-ванных источников и приложений.

Во введении обоснована актуальность темы исследования, определены цели и задачи, методы исследования, приведено краткое описание работы.

В первой главе «Теоретические аспекты организации лизинговых операций» по-дробно рассмотрены сущность и особенности, а также нормативно-правовая основа лизинга. Значительное место занимает обоснование его преимуществ перед традиционными источ-никами финансирования.

Во второй главе «Лизинг как форма финансирования вложений во внеоборотные ак-тивы предприятия» приведена общая характеристика деятельности ПАО «Мостотрест», в частности рассмотрена эффективность использования предприятием внеоборотных активов. На основании сравнения лизинга с покупкой оборудования в кредит и на собственные сред-ства (на конкретном примере) дана оценка перспектив его использования предприятиями для финансирования обновления и приобретения внеоборотных активов.

В заключении обобщены полученные результаты проведенного исследования и сформулированы основные выводы.

На основе полученных результатов была подготовлена 1-на научная статья – «Лизинг как эффективный инструмент поддержки и стимулирования развития малого бизнеса» (Приложение А), опубликованная в №6 (часть 1) за 2016 г. журнала «Международный жур-нал прикладных и фундаментальных исследований».

✅ Заключение

...В аналитической главе бакалаврской работы эффективность и перспективы лизинга для финансирования вложений во внеоборотные активы были оценены на примере ПАО «Мостотрест» – крупнейшего российского диверсифицированного предприятия в сфере ин-фраструктурного строительства (занимает 13,4% рынка строительства транспортной инфра-структуры). Также была обоснована потребность предприятия в обновлении собственных производственных мощностей.

Анализ использования внеоборотных активов показал, что за анализируемый период (2013-2015 гг.) они используются достаточно эффективно, в условиях экономической неста-бильности ПАО «Мостотрест» продолжает развиваться и обновлять свои производственные мощности. Об этом свидетельствует положительная динамика показателей эффективности использования основных средств (с учетом основных средств, приобретенных в лизинг). В частности, фондоотдача увеличилась на 36,27% в 2014 г. и на 30,90% в 2015 г. и составила 15,59 руб. Такое изменение обусловлено прежде всего увеличением выручки от продаж. При этом стоимость основных средств ПАО «Мостотрест» в 2015 г. изменилась не так значи-тельно: увеличилась с 7122410 тыс. руб. до 7645216 тыс. руб., т. е. на 7,34%...

...Однако несмотря на все усилия ПАО «Мостотрест» по приобретению основных средств, наблюдается отрицательная динамика коэффициента годности и, соответственно, положительная динамика коэффициента их износа: увеличился на 3,80% в 2014 г. и на 2,74% в 2015 г. Изношенность основных средств остается достаточно высокой (72,89%), сле-довательно, их обновление необходимо продолжать.

В настоящее время на рынке строительства транспортной инфраструктуры, предла-гающем все более сложные проекты при растущей конкуренции, только наличие современ-ного и высокотехнологичного парка строительной техники и оборудования дает возмож-ность успешно реализовывать функцию генерального подрядчика, обеспечивая контроль над качеством и сроками выполнения работ.

Именно поэтому общий объем заключенных в 2015 г. ПАО «Мостотрест» договоров по соответствующим видам затрат составил 6110530 тыс. руб., что на 21,43% выше показа-теля 2014 г. При этом на приобретение строительной техники, машин, оборудования и транспортных средств было направлено 4600575 тыс. руб., из них 82,50% пришлось на за-купку дорогостоящего высокотехнологичного оборудования иностранного производства.

Для финансирования обновления и приобретения внеоборотных активов ПАО «Мо-стотрест» активно использовало лизинговые операции. На основании сравнения одной из них, приобретения гусеничного крана Sennebogen 650HD стоимостью 10042,77 тыс. руб., с покупкой в кредит и на собственные средства и была оценена эффективность лизинга.

Проведенные расчеты показали, что в данной операции использование лизинга для ПАО «Мостотрест» оказалось наилучшим вариантом с наименьшими дисконтированными расходами, которые за 3-и года составят всего 6461,78 тыс. руб.: снижение расходов по сравнению с кредитом составит 2259,64 тыс. руб., а по сравнению с покупкой на собствен-ные средства – 1930,74 тыс. руб. Это главным образом обусловлено налоговыми льготами и возможностью применения участниками лизинговой операции ускоренной амортизации. Поэтому ПАО «Мостотрест» следует и в дальнейшем использовать лизинг в качестве источ-ника финансирования.

Таким образом, эффективность лизинга для финансирования вложений во внеобо-ротные активы очевидна. При этом он является и наиболее перспективным источником, по-скольку позволяет экономить и рационально использовать финансовые средства, остающие-ся в распоряжении предприятий, и одновременно обновлять их производственные мощно-сти. Т. е. лизинг позволяет улучшать финансовое состояние и повышать конкурентоспособ-ность предприятий, что особенно актуально в сегодняшних российских условиях – условиях экономической нестабильности. Его дальнейшее развитие может привести к ускоренному развитию отечественного производства и, в конечном счете, выходу РФ из кризиса.

Вместе с тем, одним из важнейших условий высокой эффективности и успешного развития самих лизинговых операций является их надежное правовое обеспечение. Таким образом, можно с уверенностью утверждать, что стимулом для дальнейшего развития лизин-га могут стать изменения в законодательстве, ведь именно в данной сфере заключена основ-ная проблема, сдерживающая его применение в РФ.

📕 Список литературы

🖼 Скриншоты