Тема: АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ (НА ПРИМЕРЕ ГРУППЫ КОМПАНИЙ «SAB-KBE» ИП ДУНСКИЙ В.Ф.)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЕСПЕЧЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ 7

1.1. Экономическая сущность платежеспособности и финансовой устойчивости 7

1.2. Факторы обеспечения стабильности финансового состояния предприятия 12

1.3. Методика анализа и показатели оценки финансовой устойчивости и платежеспособности 17

2. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ГРУППЫ КОМПАНИЙ «8АВ-КВЕ» 31

2.1. Краткая организационно-экономическая характеристика предприятия 31

2.2. Анализ и оценка платёжеспособности предприятия 35

2.3. Анализ и оценка финансовой устойчивости предприятия 39

3. РЕКОМЕНДАЦИИ ПО ОПТИМИЗАЦИИ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ГРУППЫ КОМПАНИЙ «8АВ-КВЕ» 43

3.1 Основные направления укрепления платежеспособности и финансовой устойчивости организации 43

3.2 Экономическое обоснование мероприятий по укреплению платежеспособности и финансовой устойчивости предприятия 45

ЗАКЛЮЧЕНИЕ 51

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 54

ПРИЛОЖЕНИЕ 57

📖 Введение

Актуальность темы данной выпускной квалификационной работы сложно переоценить, так как без проведения анализа платежеспособности и финансовой устойчивости организаций невозможно точно отследить темпы развития предприятия и разработать дальнейшую стратегию развития. Смысл финансового анализа состоит в оценке и прогнозировании финансового состояния предприятия по данным бухгалтерского учета и отчетности. Определение показателей финансовой устойчивости предприятий относится к числу наиболее наиважнейших экономических задач, так как недостаточная финансовая устойчивость приведет к отсутствию у предприятий средств производства, их платежеспособности и даже к банкротству.

Целью данной работы является проведение анализа, выработка рекомендаций по совершенствованию управления финансовой устойчивостью предприятия. В процессе изучения данной темы ставятся следующие задачи:

• раскрыть сущность платежеспособности и финансовой устойчивости;

• перечислить факторы обеспечения стабильности финансового состояния предприятия;

• описать методику анализа финансовой устойчивости предприятия;

• провести анализ платежеспособности и финансовой устойчивости предприятия;

• определить пути улучшения финансового положения предприятия.

Конечной целью изучения данной темы является непосредственно приобретение теоретических знаний и практических навыков в изучаемой области, что играет важную роль в профессиональной подготовке финансовых специалистов. Знание порядка расчета абсолютных и относительных показателей деятельности и методики анализа финансовой устойчивости поможет без труда ориентироваться в финансово- хозяйственной жизни любого предприятия. Объектом исследования выступает финансово-хозяйственная деятельность группы компаний «SAB- KBE», владельцем которой является Индивидуальный предприниматель Дунский Владимир Федосеевич. Данная организация занимается производством и продажей изделий из ПВХ, алюминия, жалюзи. Предметом исследования ВКР являются показатели, характеризующие состояние финансов предприятия, на основе которых разрабатываются управленческие решения.

В первой главе работы рассмотрены теоретические основы анализа платежеспособности и финансовой устойчивости предприятия.

Анализ финансов группы компаний «SAB-KBE» проведен во второй главе.

В третьей главе отражены рекомендации по совершенствованию управления финансовой устойчивостью предприятия и дана оценка их эффективности.

✅ Заключение

Платежеспособность характеризуется возможностью и способностью предприятия своевременно и в полном объеме выполнять свои финансовые обязательства перед деловыми партнерами, персоналом и государством.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспеченная достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются организацией лишь тогда, когда она сможет обеспечить их полный и своевременный возврат. Основным источником информации о финансовой деятельности предприятия является бухгалтерская и финансовая отчетность. Она представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Финансовая отчетность организации состоит из утвержденных законодательно форм отчетности, которые заполняются на основе документально подтвержденных данных финансового учета. Финансовая отчетность предназначена в основном непосредственно для внешних пользователей и служит в качестве объективной информационной базы для принятия управленческих решений в области финансов. Традиционные методы оценки финансовой устойчивости и платежеспособности заключаются в расчете абсолютных и относительных показателей, определенных на основе данных баланса каждой отдельной организации. Финансовые коэффициенты сравниваются с нормативными значениями, что составляет заключительный акт оценки. С помощью показателей финансовой устойчивости можно определить тип финансовой ситуации на предприятии. Расчеты коэффициентов финансовой устойчивости показывают, правильно ли предприятие управляет финансовыми ресурсами в течение определенного периода. С помощью коэффициентов платежеспособности можно определить способно ли предприятие вовремя удовлетворять платежные требования поставщиков оборудования, сырья и материалов, оплачивать кредиты и займы, производить оплату труда персонала, вносить платежи в бюджет.

Для оценки финансовой устойчивости и платежеспособности были решены поставленные задачи:

1) Изучены теоретические основы финансовой устойчивости и платежеспособности организации, выделены понятие и сущность финансовой устойчивости и платежеспособности, представлены формулы по которым проводится расчет данных показателей.

2) Рассмотрена экономическая характеристика деятельности организации, рассчитаны показатели платежеспособности и финансовой устойчивости, на основе которых дана оценка финансового состояния предприятия. Судя по трехфакторному показателю типа финансовой ситуации, для группы компаний «SAB-KBE» за два года характерно неустойчивое финансовое положение. Основные коэффициенты финансовой устойчивости находятся в норме и имеют тенденцию к повышению. Ликвидность баланса можно охарактеризовать как недостаточную. Наиболее ликвидные активы превышают краткосрочные пассивы. Предприятие не является полностью платежеспособным из-за недостаточной обеспеченности денежными средствами.

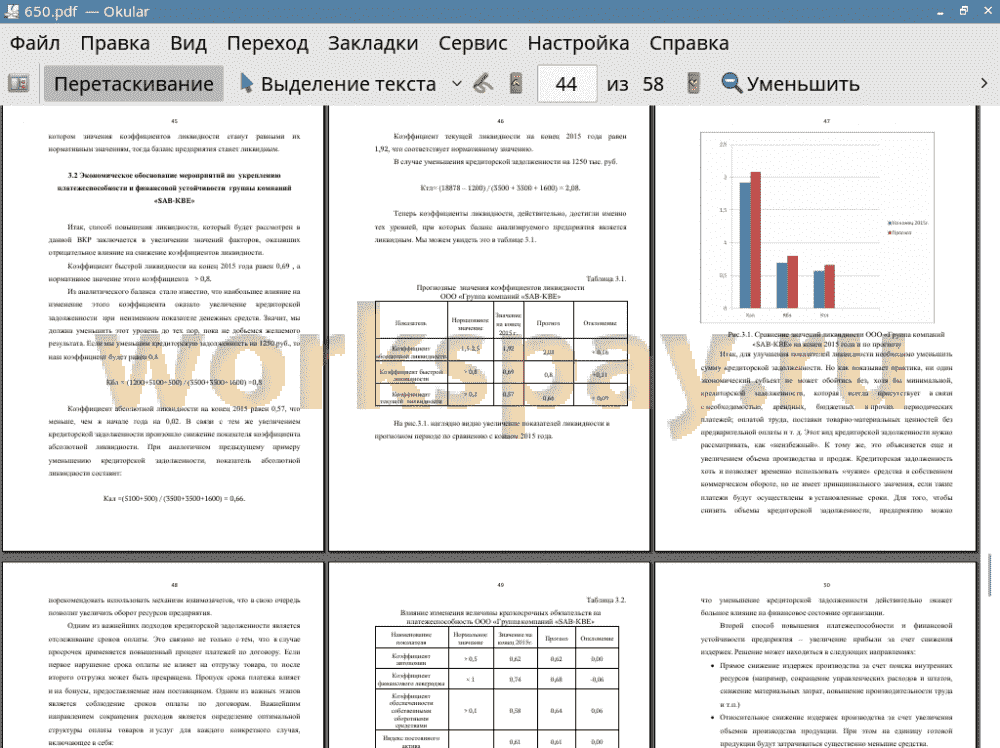

3) Дана оценка финансовой устойчивости и платежеспособности на примере группы компаний «SAB-KBE» и определены пути укрепления финансовой устойчивости и платежеспособности организации. Произведен прогнозный расчет. Было экономически обосновано как изменится ситуация, если предприятие уменьшит размер кредиторской задолженности на 1250 тыс. руб. и увеличит прибыль на 1 000 тыс. руб. По прогнозу на 2017 г. наблюдается положительная динамика коэффициента отношения собственного капитала и краткосрочной задолженности, так же наблюдается положительная динамика коэффициента абсолютной ликвидности, промежуточного коэффициента покрытия и коэффициента текущей ликвидности.

Принятые меры способствуют увеличению показателей финансовой устойчивости. Коэффициент автономии увеличится на 0,03 по сравнению с 2016 годом и составит 0,65. Коэффициент финансового левериджа уменьшится на 0,07, что говорит об уменьшении зависимости предприятия от кредиторов, соответственно о снижении риска потери платежеспособности. Коэффициент обеспеченности собственными оборотными средствами вырос на 0,08 и составило 0,64. Коэффициент краткосрочной задолженности снизился на 0,02, что говорит об уменьшении доли краткосрочных обязательств предприятия в общей сумме внешних обязательств.

📕 Список литературы

🖼 Скриншоты