Тема: Управление себестоимостью продукции предприятия (на примере AO "Алюминий Металлург Рус")

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ 8

1.1. Понятие себестоимости продукции и ее виды 8

1.2. Сущность и значение управления себестоимостью продукции предприятия 17

1.3. Система управления себестоимостью продукции промышленного предприятия 19

1.4. Методы управления себестоимостью продукции предприятия 22

ГЛАВА 2. ОЦЕНКА УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ В AO "АЛЮМИНИЙ МЕТАЛЛУРГ РУС" 28

2.1. Организационно - экономическая характеристика деятельности AO "Алюминий Металлург Рус" 28

2.2. Анализ структуры и динамики себестоимости продукции 31

2.3. Факторный анализ себестоимости 36

2.4. Оценка эффективности управления себестоимостью в Обществе 40

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ В AO "АЛЮМИНИЙ МЕТАЛЛУРГ РУС" 44

3.1. Разработка мероприятий по совершенствованию управления себестоимостью продукции 44

3.2. Экономическое обоснование предлагаемых мероприятий по управлению себестоимость продукции в Обществе 56

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 63

ПРИЛОЖЕНИЯ 66

📖 Введение

В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности организации. При этом с переходом к современному состоянию рыночной экономики понимание себестоимости и ее значения претерпевает определенные изменения, выводящие данный показатель на новый этап экономических отношений.

Одной из актуальных экономических проблем современного бизнеса, направленного на удовлетворение потребителя, является проблема управления себестоимостью. от ее уровня зависят финансовые результаты деятельности предприятий, темпы расширения воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Актуальность выбранной темы выпускной квалификационной работы заключается в том, что решение проблемы управления себестоимостью выпускаемой продукции с целью снижения затрат на стадиях разработки, планирования, проектирования и производства является одним из главных средств обеспечения конкурентоспособности предприятия в современных условиях работы на потребительском рынке.

Целью выпускной квалификационной работы является разработка мероприятий по совершенствованию управления себестоимостью продукции предприятия.

Предметом исследования является система управления себестоимостью продукции.

Объектом исследования в рамках выпускной квалификационной работы является деятельность предприятия AO "Алюминий Металлург Рус" (АО "АМР").

Для достижения цели исследования необходимо решить следующие задачи:

• рассмотреть теоретические основы управления себестоимостью продукции предприятия;

• выполнить анализ структуры и динамики себестоимости продукции Общества;

• провести факторный анализ себестоимости продукции;

• дать оценку эффективности управления себестоимостью продукции в AO "АМР";

• разработать мероприятия по совершенствованию управления себестоимостью продукции на исследуемом предприятии.

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе "Теоретические основы управления себестоимостью продукции" раскрыты сущность и значение управления себестоимостью продукции, определено понятие себестоимости и рассмотрены ее виды, рассмотрены система и методы управления себестоимостью продукции.

Во второй главе "Оценка управления себестоимостью продукции в AO "Алюминий Металлург Рус" дана организационно - экономическая характеристика деятельности Общества; выполнен анализ структуры и динамики себестоимости продукции, выполнен факторный анализ себестоимости; дана оценка эффективности управления себестоимостью в Обществе.

В третьей главе "Совершенствование управления себестоимостью продукции в AO "Алюминий Металлург Рус" разработаны мероприятия по совершенствованию управления себестоимостью на предприятии и дано экономическое обоснование предлагаемых мероприятий.

✅ Заключение

В работе приведена характеристика деятельности AO "АМР", выполнен анализ структуры и динамики себестоимости продукции, факторный анализ себестоимости, дана оценка эффективности управления себестоимостью в Обществе.

Основной вид деятельности AO "АМР" - производство продукции из алюминия и его сплавов.

В процессе анализа мы выяснили, что основную долю в общих затратах на производство составляют затраты, связанные с использованием предметов труда - материальные затраты.

Темп роста выручки опережал темп роста полной себестоимости, что повлияло сокращение затрат на рубль продукции на 21%..

Затраты AO "АМР" являются дегрессивными, т.к. темп роста выручки опережает темп роста затрат. Данная тенденция приводит к росту прибыли от продаж.

В структуре суммарных затрат на производство и реализацию продукции в 2015г. преобладает себестоимость продаж (87,5%), при этом структура меняется в направлении увеличения ее удельного веса.

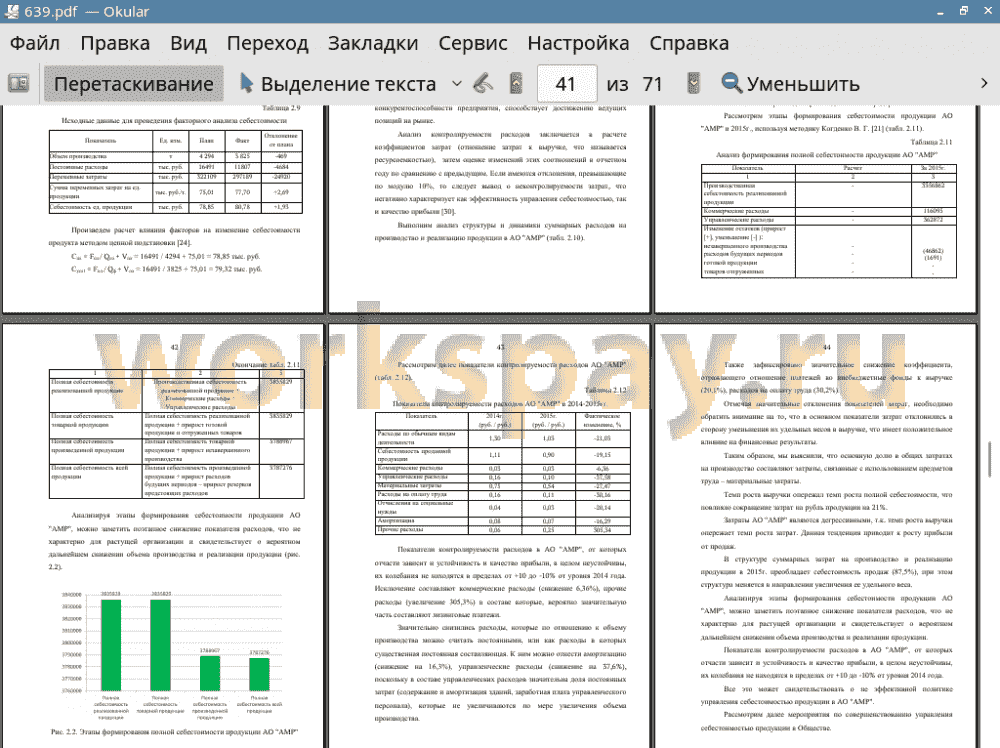

Анализируя этапы формирования себестоимости продукции AO "АМР", можно заметить поэтапное снижение показателя расходов, что не характерно для растущей организации и свидетельствует о вероятном дальнейшем снижении объема производства и реализации продукции.

Показатели контролируемости расходов в AO "АМР", от которых отчасти зависит и устойчивость и качество прибыли, в целом неустойчивы, их колебания не находятся в пределах от +10 до -10% от уровня 2014 года.

Все это может свидетельствовать о не эффективной политике управления себестоимостью продукции в AO "АМР".

В третьей главе представленной выпускной квалификационной работы предложены мероприятия по совершенствованию управления себестоимостью продукции в AO "Алюминий Металлург Рус".

В качестве механизма модернизации организационной и информационной структуры производственно-управленческой деятельности AO "АМР" может быть использована комплексная методология и основанный на ней аналитический инструментарий контроллинга как функционально обоснованное направление организационно-экономической деятельности для обеспечения процесса принятия эффективных стратегических и оперативных управленческих решений.

Контроллинг затрат является одной из важных составляющих общей системы управления стратегическим развитием предприятия. Контроллинг затрат при правильной его организации с учетом особенностей функционирования промышленного предприятия позволит рационально использовать его ресурсный потенциал, необходимый субъекту хозяйствования для его стратегического развития.

Рациональное управление затратами на предприятии с помощью интегрированной системы контроллинга создает соответствующий запас прочности и повышает его эффективность, то есть предприятие усиливает способность к защите своих рыночных интересов и получает возможность при прочих равных условиях получить большую прибыль или создать необходимый запас ресурсного потенциала для будущего развития.

Для исчисления целевой себестоимости рекомендовано использовать инструмент превентивного контроля и экономии затрат ещё на стадии проектирования - метод "таргет-костинг".

Для снижения себестоимости продукции AO "АМР" можно порекомендовать внедрить аутсорсинг. Аутсорсинг - распространенный механизм, позволяющий бизнесу минимизировать расходы на содержание персонала. Обществу рекомендовано перевести на аутсорсинг такие функции вспомогательных производств как: ремонт производственного оборудования, организация питания, уборка производственных и офисных помещений. Такой перевод обеспечит снижение себестоимости на 20977 тыс. руб.

📕 Список литературы

🖼 Скриншоты