Тема: УЧЕТ И АУДИТ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ НА ПРИМЕРЕ ООО «ВЕНТА»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ 7

1.1 Сущность и виды дебиторской и кредиторской задолженности 7

1.2 Нормативно-правовая база учета и аудита дебиторской и кредиторской задолженности 13

1.3 Цель, задачи и методика аудита дебиторской и кредиторской задолженности 16

2. УЧЕТ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ООО «ВЕНТА» 22

2.1 Характеристика ООО «Вента» 22

2.2 Организация учета дебиторской и кредиторской задолженности на предприятии 34

2.3 Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности 50

3. АУДИТ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ООО «ВЕНТА» 55

3.1 Оценка системы внутреннего контроля и бухгалтерского учета 55

3.2 Проведение аудита дебиторской и кредиторской задолженности 59

3.3 Рекомендации по результатам аудита дебиторской и кредиторской задолженности в ООО «Вента» 72

ЗАКЛЮЧЕНИЕ 76

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 80

ПРИЛОЖЕНИЯ отсутствуют

📖 Введение

Получение прибыли напрямую зависит от успешной работы с покупателями и заказчиками, для которых выгодно приобретение товара или получение услуги с отсрочкой платежа. Таким образом, доля дебиторской задолженности в составе оборотных активов растет, как и риск финансовых потерь. Актуальность данной темы обусловлена необходимостью исследования состояния текущих обязательств и расчетов, а также оценки механизма контроля за изменениями дебиторской и кредиторской задолженности. Ее состав, динамика и структура влияют на финансовое состояние предприятия.

Цель выпускной квалификационной работы состоит в изучении учета и аудита дебиторской и кредиторской задолженности в ООО «Вента», а также разработке рекомендаций по результатам аудита дебиторской и кредиторской задолженности.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические аспекты учета и аудита дебиторской и кредиторской задолженности;

2. Привести характеристику объекта исследования;

3. Раскрыть порядок ведения учета дебиторской и кредиторской задолженности в ООО «Вента»;

4. Провести аудит дебиторской и кредиторской задолженности;

5. Разработать рекомендации, направленные на совершенствование учета дебиторской и кредиторской задолженности в ООО «Вента».

Объектом исследования выпускной квалификационной работы является ООО «Вента», занимающееся организацией перевозок грузов. Учет и аудит дебиторской и кредиторской задолженности - предмет исследования.

При написании выпускной квалификационной работы были использованы правовые акты, литература по бухгалтерскому учету и аудиту, статьи научных журналов по теме исследования, внутренняя документация, касающаяся учета дебиторской и кредиторской задолженности, бухгалтерская отчетность ООО «Вента».

✅ Заключение

Бухгалтерский учет дебиторской и кредиторской задолженности регулируется Федеральным законом №402-ФЗ, Положения по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организаций».

Объектом исследования выпускной квалификационной работы выступило ООО «Вента», которое предоставляет следующие услуги: организация импортных перевозок, организация транзита различными (железнодорожным, автомобильным, морским, воздушным) видами транспорта, решение практических и теоретических вопросов по таможенному оформлению, консультационные услуги, подготовка внешнеторговых договоров и их экспертиза, экспедирование и транспортная логистика, сертификация, складирование грузов, организация экспортных отношений на основе агентских договоров.

В результате анализа показателей определено, что средний остаток дебиторской задолженности составил 185664,5 тыс. руб. в 2015 году и превысил средний остаток кредиторской задолженности, составивший 160398 тыс. руб. по данным Бухгалтерского баланса. Рентабельность продаж (реализации услуг по перевозке грузов) в 2015 году увеличилась на 0,14%, а рентабельность затрат уменьшилась.

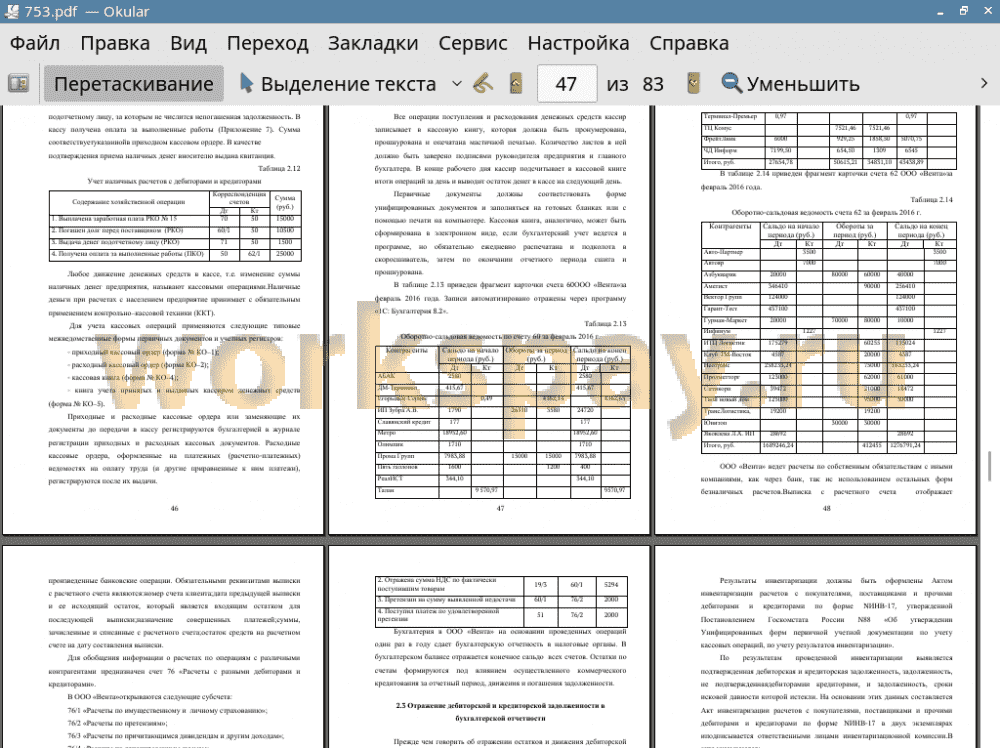

По схеме организационной структуры видно, что в подчинении генерального директора - коммерческий директор и главный бухгалтер, которые возглавляют отдел перевозки грузов и бухгалтерию соответственно. На отдел бухгалтерии ООО «Вента»возлагается ведение бухгалтерского учета финансово-хозяйственной деятельности, учет кредиторской и дебиторской задолженности, погашения обязательств. Согласно рабочему плану счетов задолженность отражается по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и другим.

Самыми распространенными причинами возникновения дебиторской задолженности в ООО «Вента»являются: невыполненные договорные обязанности заказчиками; не поставленные под оплаченный ранее аванс активы; невозвращенные подотчетные суммы. К числу субъектов долговых обязательств по сделкам относятся: юридические лица, с которыми имеются взаимные обязательства по договорам поставки, перевозки, купли -продажи, оказания прочих услуг; внебюджетные фонды; кредитные организации; прочие дебиторы и кредиторы.

Возникновение или погашение задолженности учитывается по ряду документов, к которым относятся договоры, счета-фактуры, акты выполненных работ (оказанных услуг), товарные накладные, платежные поручения, акты инвентаризации, кассовые ордеры.

Аналитический учет ведется по предъявленным счетам дебиторов и кредиторов. Принципиальным правовым аспектом организации расчетов с дебиторами и кредиторами считается определение срока, в течение которого дебиторская и кредиторская задолженности отражаются в учете и отчетности. Ее возникновение может быть вызвано нормальным процессом хозяйственной деятельности или связано с нарушением дисциплины (финансово-сметной, расчетно-платежной) и экономических порядков.

В ООО «Вента»учет задолженности ведется в соответствии с действующим законодательством РФ. Бухгалтерия один раз в году сдает бухгалтерскую отчетность в налоговые органы. В бухгалтерском балансе отражаются конечное сальдо всех счетов. Остатки по счетам формируются под влиянием осуществленного коммерческого кредитования за отчетный период, движения и погашения задолженности.

Дебиторская задолженность по строке 1230 «Дебиторская задолженность» бухгалтерского баланса показывается общей суммой. Таким образом, в этой строке баланса должны быть указаны дебетовые сальдо по счетам 60, 62, 68, 69, 71, 73, 75 и 76 за вычетом кредитового сальдо по счету 63 «Резервы по сомнительным долгам».

Задолженность со сроком погашения более 12 месяцев отражают в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы». Здесь же указывают и суммы перечисленных авансов. По строке 1450 «Прочие обязательства» четвертого раздела баланса отражаются суммы долгосрочных обязательств. Кредиторская задолженность по строке 1520 в бухгалтерском балансе показывается общей суммой.

Аудит осуществлялся в марте 2016 года в соответствии с Федеральным законом №307-ФЗ и Постановлением Правительства РФ №696 «Об утверждении федеральных правил (стандартов) аудиторской деятельности». Главная цель аудита дебиторской и кредиторской задолженности заключается в подтверждении полноты отражения обязательств, соответствия учета нормативно-правовой базе и корректности осуществления расчетов.

В ходе независимой аудиторской проверки бухгалтерского учета и финансовой отчетности организации оценено состояние учета и контроля внешних расчетных операций с дебиторами и кредиторами, проверена правильность списания задолженности. Установлена законность проведения расчетных операций с дебиторами и кредиторами и осуществления сделок. Проведен аудит непогашенной задолженности с выявлением нарушений предоставления первичных документов контрагентами, а также рассмотрен порядок учета долгов ООО «Вента»и их оплаты. Осуществлен контроль своевременности выявления просроченной задолженности, установления ее объемов и списания (погашения).

Часть документов, являющихся первичными при ведении расчетов с дебиторами и кредиторами, создается не на предприятии, что требует от бухгалтерии ООО «Вента»особого внимания. Некоторые первичные документы отсутствуют или имеют неточности в оформлении, поэтому рекомендуется исправить либо переделать документы. Рекомендуется регулярно оценивать правовую составляющую договоров.

По результатам аудита рекомендовано сформировать и соблюдать условия предоставления отсрочки платежа для контрагентов в зависимости от оценки их добропорядочности и экономических характеристик; более тщательно подходить к востребованию задолженности заказчиков; предусматривать в контрактах существенные условия, определяющие исполнение обязательств; контролировать сроки предоставления подотчетных сумм и круг должностных лиц, ответственных за выданные суммы; вовремя списывать безнадежную дебиторскую задолженность.

📕 Список литературы

🖼 Скриншоты