Тема: Формирование системы риск-менеджмента в организации (на примере ООО «Гермес»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РИСК-МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ 8

1.1. Понятие и сущность риск-менеджмента на предприятии 8

1.2. Классификация рисков в производственной деятельности предприятия 14

1.3. Проблемы управления рисками на предприятии 20

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ В ООО «ГЕРМЕС» 29

2.1. Организационно-экономическая характеристика деятельности ООО «Гермес» 29

2.2. Анализ финансовых показателей и идентификация рисков в ООО «Гермес» 34

2.3. Оценка рисков в деятельности предприятия ООО «Гермес» 46

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ РИСК-МЕНЕДЖМЕНТА В ООО «ГЕРМЕС» 54

3.1. Пути снижения риска в ООО «Гермес» и методы его минимизации 54

3.2. Совершенствование системы управления рисками, используемые на предприятии с оценкой экономической эффективности 63

ЗАКЛЮЧЕНИЕ 72

СПИСОК ЛИТЕРАТУРЫ 75

ПРИЛОЖЕНИЯ 79

📖 Введение

В экономической деятельности риск представляет собой достаточно предсказуемое явление, а основу его механизма, составляет только воля самого предпринимателя и стремление его к получению как можно большей прибыли, ограничивающейся возможностью получить убытки. Это влечет за собой потребность в реакции предпринимателя на действие механизма риска, которая дала бы возможность анализировать и оценивать риск, учитывая его особенности при принятии и решении проблем управления и других экономических решений. А для этого процессом выработки подобных решений, связанных с риском, нужно уметь управлять.

Изучение организационно-экономических механизмов управления рисками для российских предприятий, является высоко актуальным: санкции и ограничение доступа к зарубежным рынкам капитала, политика импортозамещения вынуждают компании полностью пересматривать устоявшиеся хозяйственные отношения, повышают неопределенность внешней среды, а значит, и уровень риска. В такой ситуации корпоративные механизмы управления рисками, основанные на системном подходе, не справляются с темпами изменений, протекающих во внешней среде. Наиболее ощутимые изменения происходят на промышленных предприятиях, предприятиях торговой сферы, где эффективность производственных блоков напрямую зависит от качества организации ресурсных потоков.

Таким образом, экономические реформы, проводимые в России, подстегнули интерес к вопросам изучения рисков в хозяйственной деятельности, а теория рисков, возникающих в процессе формирования рыночных отношений, как никогда получила широкое развитие и приобрела практический интерес. Главной задачей риск-менеджмента, становится обеспечение такого положения организации на рынке, когда она оказывается защищенной в кризисной ситуации, и может преодолевать временные трудности, в том числе и финансовые, посредством использования не только ресурсного потенциала, но и за счет различных инструментов риск - менеджмента. Однако, большинство теоретических исследований, посвященных проблемам управления рисками, описывают стандартную методологию без должного учета отраслевой принадлежности компаний, их размеров, организационно-правовой формы. Между тем подходы и методология управления рисками на практике претерпевают достаточно серьезные изменения.

Развитие риск-менеджмента в текущей деятельности предприятия, является важной задачей в силу того, что именно она формирует условия жизнедеятельности и стабильности фирмы, возможности для дальнейшего развития. Риск стабильности фирмы можно рассматривать как обобщающий риск, который аккумулирует частные риски по отдельным функциональным направлениям текущей деятельности фирмы, как вероятность кризиса фирмы. Такой подход позволяет избежать «провалов» при использовании известных моделей в решении практических задач, т.е. полнее учитывать негативно влияющие факторы внешней и внутренней среды. Недостаточная разработка названных выше проблем обусловила актуальность выбранной темы исследования.

Целью выпускной квалификационной работы является оценка формирования системы риск-менеджмента с разработкой мер по совершенствованию управления рисками, используемых в организации.

Для раскрытия темы ставиться ряд задач:

• изучить теоретические и методологические основы риск- менеджмента на предприятии;

• провести анализ риск-менеджмента с оценкой рисков в деятельности строительной организации;

• разработать систему совершенствования управления рисками, используемые в организации.

Предметом исследования является система риск-менеджмента в управлении организацией строительной отрасли.

Объектом исследования является строительная организация ООО «Гермес».

Теоретической и методологической основой работы явились труды отечественных и зарубежных ученых и специалистов по управлению предприятиями, посвященные проблемам планирования, прогнозирования и управления рисками.

В методическом плане данная работа базируется на методах общенаучного и специального характера: экономико-статистического, системного и логического анализа, прогнозирования социально-экономических процессов, корреляционно-регрессионного и сравнительного анализа, экспертных оценок, а также графической интерпретации.

Практические результаты исследования могут быть использованы в деятельности ООО «Гермес» при формировании и совершенствовании системы управления риск-менеджментом в организации.

✅ Заключение

Риск-менеджмент - это система управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе управления, которая включает стратегию и тактику управленческих действий.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода (выигрыша, прибыли) в неопределенной хозяйственной ситуации. Конечная роль риск-менеджмента полностью соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска.

ООО «Гермес» является самостоятельной строительной фирмой и выполняет функции подрядчика, при осуществлении такого сложного процесса как строительство, несет наибольшую долю ответственности по сравнению с другими участниками. Поэтому строительные организации должны тщательно подходить к вопросу выявления и минимизации рисков.

В целом можно сказать, что строительный комплекс и вся его деятельность представляет собой сложную, динамически меняющуюся систему. Эффективность процесса строительства зависит от степени его устойчивости, от способности противостоять влиянию множества деструктивных факторов, а, следовательно, и влиянию рисков. Значительное влияние на устойчивость процесса строительных работ оказывают те риски, которые вызываются организационными и технологическими причинами и носят вероятностный характер.

Результаты проведенного исследования, позволяют сформулировать основные положения и выводы работы:

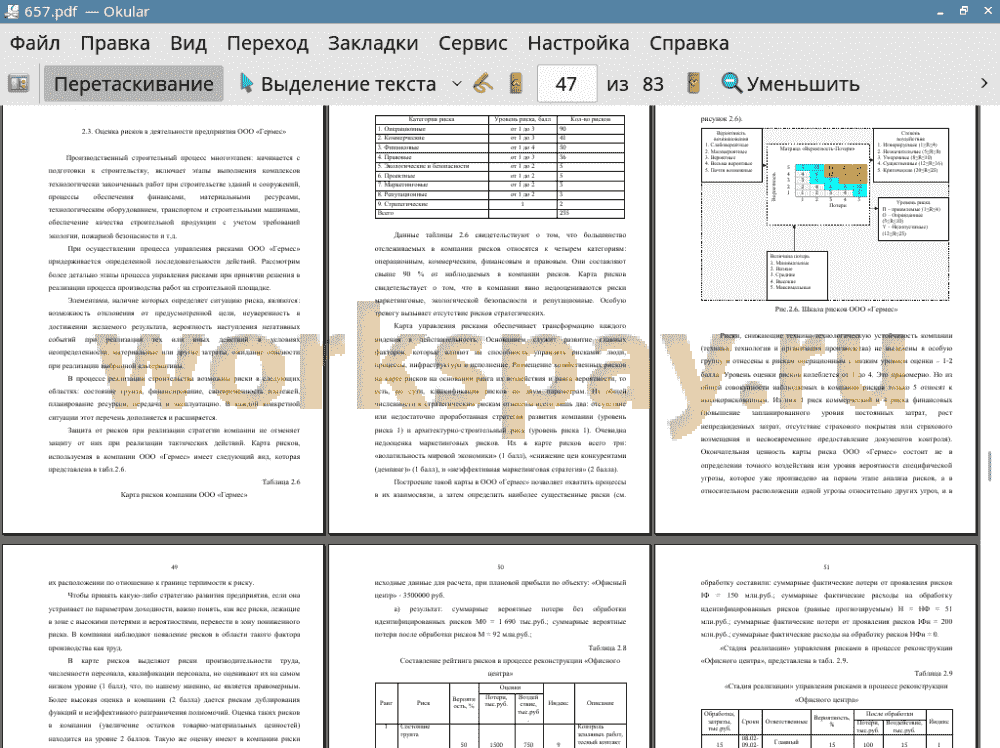

1. Анализ используемой в компании карты рисков показывает, что, стремясь обеспечить экономическую устойчивость, в основном отслеживаются только операционные, финансовые, коммерческие и правовые риски. Наибольшее внимание уделяется финансовым рискам: ликвидности и неплатежеспособности, неисполнению хозяйственных договоров, ценовым и валютным колебаниям.

2. В компании уделяется мало внимания рискам, возникающим в социально-экономической и управленческой областях, особенно в области разработки стратегии развития. Это те области, в которых у компании наблюдаются наибольшие провалы. Согласно карты рисков в компании выделяются только два вида рисков, которые относятся к стратегическим: «отсутствие или недостаточно проработанная стратегия развития компании» (уровень риска равен 1) и «архитектурно-строительный риск» (уровень риска равен 1).

3. Проведенные исследования позволяют сделать вывод о целесообразности выработки соответствующих рекомендаций, относящихся к возможности разработки методики формирования системы риск- менеджмента в ООО «Гермес». Так как полностью избежать риска в инновационном предпринимательстве невозможно, поскольку очень трудно предвидеть, какое нововведение будет иметь успех на рынке, а какое не будет пользоваться спросом. Однако риски можно снизить. И в первую очередь следует тщательно анализировать инновационные проекты.

4. Управление рисками в компании ООО «Гермес» в настоящее время сосредоточено в финансово-хозяйственной области деятельности компании. Эту деятельность осуществляет финансовый отдел компании. Риски в других областях деятельности компании: технико-технологической, кадровой, информационной, корпоративного управления, правовой и других выявляют, оценивают и принимают меры по их минимизации линейные и функциональные руководители подразделений компании.

Отсутствие подготовленных и специально назначенных сотрудников, которые бы выполняли функцию контроля за рисками, свидетельствует о том, что в компании риск-менеджмент реализуется фрагментарно, частично, в виде отдельных элементов и не затрагивает важнейшие области деятельности компании. В компании отсутствует комплексная система риск - менеджмента, которая затрагивала бы все стороны деятельности компании. Это не позволяет в полной мере осуществлять мониторинг всей социально - экономической, нормативно-правовой, технико-технологической, информационной и управленческой сред компании.

5. Доказана необходимость и возможность управления рисками на основе использования технологий риск-менеджмента. Для этого необходимо создание в компании самостоятельной службы риск-менеджмента.

6. Предлагается в деятельности предприятия использовать программное обеспечение для управления рисками, а именно программу «KG Risk - Система управления рисками». Основное назначение системы: обеспечить поддержку работы риск-менеджера предприятия и предоставить сводные отчеты для принятия решений руководству (собственнику) бизнеса.

7. С учетом возросшей роли и внимания к экономической устойчивости в современном управлении компанией, обоснована необходимость проведения оценки экономической устойчивости в рамках реализации стратегии повышения экономической устойчивости компании.

Решение данной задачи возможно с помощью разработки и внедрения методики оценки экономической устойчивости компании, которая должна позволять осуществлять постоянное наблюдение за уровнем и динамикой показателей экономической устойчивости, проводить их анализ, совершать сравнительную оценку деятельности компаний и способствовать формулированию рекомендаций для принятия эффективных управленческих решений.

Применение разработанных методических подходов, моделей и методики, сможет способствовать формированию механизмов снижения рисков и обеспечению надежного уровня защиты ООО «Гермес» на строительном рынке в условиях роста неопределенности и риска, позволит повысить их устойчивость и является решением задачи, имеющей существенное значение для отрасли знаний сферы строительства и инвестиций.

📕 Список литературы

🖼 Скриншоты