Тема: Формирование эффективной системы управления денежными потоками предприятия (на примере ООО «Легион»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты управления денежными потоками предприятия 7

1.1 Экономическая сущность и классификация денежных потоков предприятия 7

1.2 Задачи, принципы и инструменты управления денежными потоками предприятия 15

1.3 Методы анализа эффективности управления денежными потоками 21

2 Анализ системы управления денежными потоками предприятия (на примере ООО «Легион») 31

2.1 Технико-экономическая характеристика ООО «Легион» 31

2.2 Организация процесса управления денежными потоками на предприятии 40

2.3 Взаимосвязь оценки финансовой устойчивости предприятия с денежными потоками 46

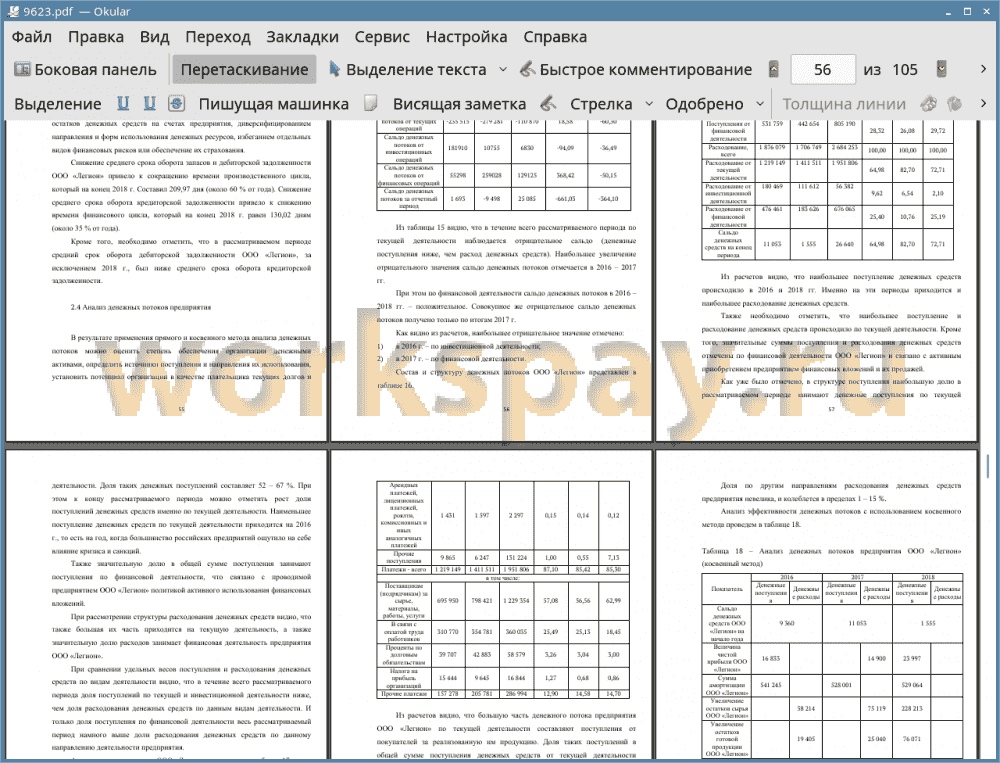

2.4 Анализ денежных потоков предприятия 55

3 Направления повышения эффективности системы управления денежными потоками предприятия ООО «Легион» 64

3.1 Рекомендации и пути совершенствования системы управления денежными потоками 64

3.2 Оценка предложенных мероприятий 71

Заключение 76

Список используемой литературы 81

Приложения 86

📖 Введение

Актуальность управления денежными потоками состоит в том, что они обслуживают все аспекты деятельности предприятия, определяя его платежеспособность, потребность в заемном капитале, ритмичность производственного процесса и генерирование дополнительной прибыли.

Предприятие, генерирующее все увеличивающиеся по размеру денежные потоки, при прочих равных условиях, характеризуется меньшими рисками в части вложений и отдачи на вложенный капитал. Именно поэтому управление денежными потоками является важной составной частью финансового менеджмента на предприятии, а эффективность работы последнего во многом определяется эффективностью организации системы управления ими, которая создается с целью обеспечения финансовой устойчивости, более рационального управления имуществом и источниками его формирования и снижения затрат на финансирование деятельности предприятия.

Цель бакалаврской работы заключается в том, чтобы исследовать основные подходы к управлению денежными потоками и сформировать эффективную систему управления денежными потоками предприятия на примере предприятия ООО «Легион».

Для достижения поставленной цели необходимо решить следующие задачи:

• Рассмотреть экономическую сущность и классификации денежных потоков предприятия и исследовать задачи, принципы и инструменты управления денежными потоками предприятия;

• Проанализировать методы анализа эффективности управления денежными потоками и провести анализ системы управления денежными потоками предприятия ООО «Легион»);

• Определить взаимосвязь оценки финансовой устойчивости предприятия с денежными потоками и провести анализ состава, структуры, динамики и эффективности денежных потоков;

• Выявить направления повышения эффективности системы управления денежными потоками предприятия ООО «Легион» и разработать рекомендации и мероприятия по совершенствованию системы управления денежными потоками, а также определить пути совершенствования системы управления денежными потоками и дать оценку эффективности внедренных мероприятий.

Объектом данного исследования является ООО «Легион».

Предметом данного исследования является процесс формирования эффективной системы управления денежными потоками предприятия .

Для решения данных задач в работе используются такие методы исследования как изучение и анализ научной и учебной литературы, систематизация полученных знаний, а также анализ, измерение, сравнение, описание исследуемых процессов, математические методы.

В соответствии с поставленной целью и обозначенными задачами была определена структура работы, которая состоит из введения, трех глав, заключения, списка использованных источников, приложений.

Первая глава посвящена теоретическим вопросам, касающимся сущности денежного потока, роли и значению эффективного управления денежными потоками, а также с классификацией денежных потоков предприятия и задачами, принципами, инструментами управления денежными потоками предприятия и методами анализа эффективности управления денежными потоками.

Во второй главе раскрываются вопросы, связанные с анализом системы управления денежными потоками предприятия ООО «Легион», его технико-экономической характеристикой и анализом организации процесса управления денежными потоками на предприятии, а также рассматриваются вопросы, связанные с анализом взаимосвязи оценки финансовой устойчивости предприятия с денежными потоками и анализом состава, структуры, динамики и эффективности денежных потоков.

В третьей главе раскрыты направления повышения эффективности системы управления денежными потоками предприятия ООО «Легион» и разработаны рекомендации по совершенствованию системы управления денежными потоками, а также определены пути совершенствования системы управления денежными потоками.

В ходе написания бакалаврской работы были изучены и фундаментальные научные исследования отечественных и зарубежных учёных по обозначенной теме, особенно следует выделить труды И.Т. Балабанова, Л.А. Бернстайна, И.А. Бланка, А.А. Володина, М.В. Савельева, А.В. Кеменова, В.В. Ковалева, Т.С. Новашиной, Н.В. Парушиной, Т.В. Тимофеевой и М.М. Шапсигова.

Практическая значимость данной работы заключается в возможности применения полученных выводов и предлагаемых автором рекомендаций в процессе совершенствования системы управления денежными потоками предприятия.

✅ Заключение

На основании исследования теоретических аспектов управления потоками денежных средств организации определено, что: поток денежных средств это экономическая категория, которая представляет собой совокупность распределенных во времени поступлений (притока) и выплат (оттока) денежных средств и их эквивалентов, генерируемых производственно - хозяйственной деятельностью предприятия, независимо от источников их образования и являются связующим звеном всех сфер деятельности экономического субъекта для которого характерны следующие особенности: поток денежных средств отражает результат движения денег, носит организованный и управляемый характер ему свойственно ограничение по времени и имеет ряд экономических характеристик: интенсивность, ликвидность, рентабельность.

Понятие «поток денежных средств» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих производственно-хозяйственную деятельность предприятия.

С нашей точки зрения, под денежным потоком следует понимать как отдельные категории притока и оттока денежных средств, так и их сальдированный результат - чистый денежный поток. Денежный поток - это движение денежных средств, которое ограничено некими временными рамками и имеет важную роль в обслуживании отношений предприятия с его контрагентами.

Определив таким образом денежный поток, мы перешли к анализу понятия «управление денежными потоками», сопоставив несколько подходов в научной литературе к трактовке термина «управление». Целесообразнее придерживаться комплексного подхода, который будет объединять системный, процессный, системно-процессный, организационный, методический и иные выделенные нами подходы. Под управлением следует понимать совокупность управляющей и управляемой подсистемы, которые находятся во взаимодействии и, используя разработанные методы и методологии, обеспечивают достижение целей функционирования операционной системы.

Главной целью управления потоками денежных средств является обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и синхронизации их во времени. Эффективность управления потоками денежных средств обусловлена следованиям базовым принципам: информативности; системности и интегрированности; обеспечения эффективности; ликвидности и сбалансированности. Рассмотренные принципы позволяют организовать и повысить эффективность управления потоками денежных средств на предприятии.

Важным направлением в системе управления потоками денежных средств предприятия является анализ их эффективности, цель которого получение значений ключевых параметров, дающих объективную оценку эффективности управления потоками денежных средств предприятия и выявление направлений оптимизации потоков денежных средств.

Методику анализа потоков денежных средств можно определить как систему осуществляемых в определенной последовательности и взаимосвязи аналитических процедур, направленных на выявление эффективности управления денежными средствами и денежными потоками в деятельности организации. Для анализа и оценки потоков денежных средств применяется система показателей, характеризующих: динамику и структуру потоков денежных средств, а также показатели эффективности управления потоками.

Подводя итог вышесказанному, хотелось бы отметить, что этапы управления денежными потоками, выделенные на основе анализа существующей экономической литературы по данной теме, можно определить следующим образом: планирование денежных потоков по видам деятельности и по предприятию в целом - оптимизация денежных потоков - исполнение всех операций, опосредованных движением денежных средств - учет денежных средств и операций с ними - обеспечение контроля за денежными потоками - анализ денежных потоков и корректировки на предстоящий период. Таким образом, цикл управления повторяется от периода к периоду, а информационным обеспечением такого управления служит бухгалтерский баланс, отчет о движении денежных средств, Главная книга бухгалтера, служебные записки, аналитические справки.

На каждом из этапов управления денежными потоками возникает ряд проблем, которые связаны, во-первых, с достоверностью и правильностью разделения денежных потоков по их видам в отчете о движении денежных средств, во-вторых, с сопоставлением прибыли, которая отражает результаты деятельности предприятия на конкретную дату, и денежного потока, который отражает реальное движение денежных средств (а не статичное положение), в- третьих, с многообразием факторов, в т.ч., которые могут быть слабо прогнозируемы, а поэтому сделать планирование денежных потоков неточным, и, в четвертых, с несвоевременностью и неточностью поступающей от разных экономических служб информации, необходимой для планирования.

В практической части работы проанализировали финансовое состояние компании ООО «Легион», определили особенности, влияющие на движение денежных средств, а также рассмотрели организацию процесса управления денежными потоками в ООО «Легион» и сделали ряд рекомендаций, позволяющих усовершенствовать этот процесс.

В первую очередь рекомендации касаются улучшения финансового состояния ООО «Легион», в частности ее финансовой устойчивости и ликвидности. Предложено пересмотреть структуру пассивов ООО «Легион» с целью увеличения доли собственного капитала для финансирования долгосрочных активов.

Во-вторых, проблемы возникают с самой организацией процесса управления денежными потоками в ООО «Легион»: планы поступлений и платежей формируются на основе временных рядов, аналитических показателей, а ответственность за отклонение от таким образом рассчитанных плановых показателей никто не несет. Предложено построение финансовой структуры с распределением отделов по ЦФО и формированием показателей, за которые они будут ответственны. Это позволит формировать БДДС «децентрализованно» с участием каждого ЦФО, которые, в итоге, будут отвечать за отклонение фактических показателей от плановых, так как именно под их непосредственным влиянием будут находиться эти показатели. Также, рекомендуется пересмотреть организационную структуру в части отделов финансового управления с целью сокращения нагрузки на руководителей и исключения звеньев, непосредственно не относящихся к финансовой деятельности ООО «Легион».

Наконец, был сделан ряд рекомендаций относительно применения нескольких вариантов просчета показателей, закладываемых в бюджет, для учета меняющейся внешней среды, использования базовых моделей оптимизации остатка денежных средств для повышения доходности от их краткосрочного вложения, а также расчета ряда показателей на этапе анализа денежных потоков ООО «Легион».

Управление денежными потоками - часть финансового менеджмента предприятия ООО «Легион», и должно быть увязано с такими его направлениями, как:

1) выработка стратегии и плана управления денежными потоками ООО «Легион»;

2) построение системы гибких бюджетов, частью которой является и бюджет денежных средств;

3) связь выручки от реализации и денежными потоками;

4) связь с расходами на текущую деятельность предприятия и денежными потоками;

5) связь с инвестициями во внеоборотные активы предприятия и его денежными потоками;

6) управление дебиторской и кредиторской задолженностью;

7) управление запасами;

8) управление финансовыми вложениями и временно свободными остатками денежных средств.

Именно по этим направлениям предприятию ООО «Легион» необходимо организовывать работу в сфере управления денежными потоками.

📕 Список литературы

🖼 Скриншоты