Тема: Бухгалтерский учет денежных средств и анализ их движения (на примере ООО «ВЕДАС»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты бухгалтерского учета и анализа денежных средств 8

1.1. Организация и нормативное регулирование бухгалтерского учета денежных средств 8

1.2. Бухгалтерский учет денежных средств 12

1.3. Цели, задачи и методика анализа движения денежных средств 16

2 Особенности бухгалтерского учета денежных средств в ООО «ВЕДАС» 22

2.1. Технико-экономическая характеристика ООО «ВЕДАС» 22

2.2. Бухгалтерский учет кассовых операций в ООО «ВЕДАС» 27

2.3. Бухгалтерский учет денежных средств на расчетном счете ООО «ВЕДАС» 34

3 Анализ движения денежных средств ООО «ВЕДАС» и пути повышения эффективности их учета 38

3.1. Анализ движения денежных средств ООО «ВЕДАС» 38

3.2. Рекомендации по повышению эффективности учета денежных средств ООО «ВЕДАС» 43

Заключение 46

Список используемой литературы 48

Приложения 54

📖 Введение

В процессе хозяйственной деятельности предприятие сталкивается с необходимостью проводить расчетные операции с физическими и юридическими лицами.

Именно с помощью денежных средств осуществляются расчеты с покупателями и с заказчиками, с бюджетом и внебюджетными фондами, поставщиками и подрядчиками, с персоналом, с банками, с различными юридическими и физическими лицами. Поэтому от правильности функционирования денежного потока и его непрерывности зависит деятельность предприятий.

Денежные средства в любой организации играют важную роль. Недостаток денежных средств, для осуществления производственной деятельности, является одной из основных проблем предприятий. Поэтому важно вести учет и аудит денежных средств в организации.

Денежные средства являются абсолютно ликвидным активом, а значит, обладают способностью выступать средством платежа по обязательствам предприятия.

Актуальность работы обусловлена тем, что информация о денежных потоках от финансовых операций, формируемая в бухгалтерском учете, обеспечивает основу для прогнозирования требований кредиторов и акционеров (участников) в отношении будущих денежных потоков организации, а также будущих потребностей организации в привлечении долгового и долевого финансирования.

Анализ потоков денежных средств и управление денежной наличностью является одним из важнейших направлений финансового анализа.

Итак, цель исследования бакалаврской работы - изучение особенностей учета и анализа движения денежных средств.

Исходя из цели работы, установлены следующие задачи:

• исследовать современное состояние и теоретические аспекты бухгалтерского учета и анализа денежных средств;

• изучить и провести оценку особенностей бухгалтерского учета денежных средств в ООО «ВЕДАС»;

• провести анализ движения денежных средств ООО «ВЕДАС» и представить рекомендации по повышению эффективности их учета.

Объект исследования - ООО «ВЕДАС», основным видом деятельности, которого является производство мебели для офисов и предприятий.

Предмет исследования - денежные средства ООО «ВЕДАС».

Методологической и теоретической основой исследования стали труды зарубежных и российских ученых и специалистов в области бухгалтерского учета, финансов, финансового менеджмента.

Методы исследования - системный и процессный подходы, приемы анализа и синтеза, обобщения, логический метод оценки, горизонтальный и вертикальный анализ, а также анализ коэффициентов.

Применение указанных методов позволило обеспечить обоснованность проведенного анализа, теоретических выводов и разработанных рекомендаций.

В первой главе рассмотрены теоретические и методические аспекты учета и анализа движения денежных средств предприятия. Вторая глава посвящена вопросам оценки действующей системы бухгалтерского учета денежных средств. В третьей главе проведен анализ движения денежных средств в ООО «ВЕДАС», а также внесены предложения по повышению эффективности их учета.

Информационная базой исследования является бухгалтерская финансовая отчетность ООО «ВЕДАС» за 2016-2018 гг.: бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств.

Практическая значимость работы заключается в том, что отдельные её положения выводы и рекомендации могут быть использованы руководящим составом ООО «ВЕДАС».

✅ Заключение

Во второй главе рассмотрены особенности бухгалтерского учета денежных средств в ООО «ВЕДАС». Несмотря на снижение технико-экономических показателей в исследуемый период, ООО «ВЕДАС» является процветающей организацией, имеющей выгодное положение на рынке.

Отметим, что в кассе организации ООО «ВЕДАС» хранятся денежные средства в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленного банком лимита в ООО «ВЕДАС», допускается только в трехдневный срок, в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности и премий.

В целом бухгалтерский учет движения наличных и безналичных денежных средств в ООО «ВЕДАС» ведется в соответствии с требованиями действующего законодательства.

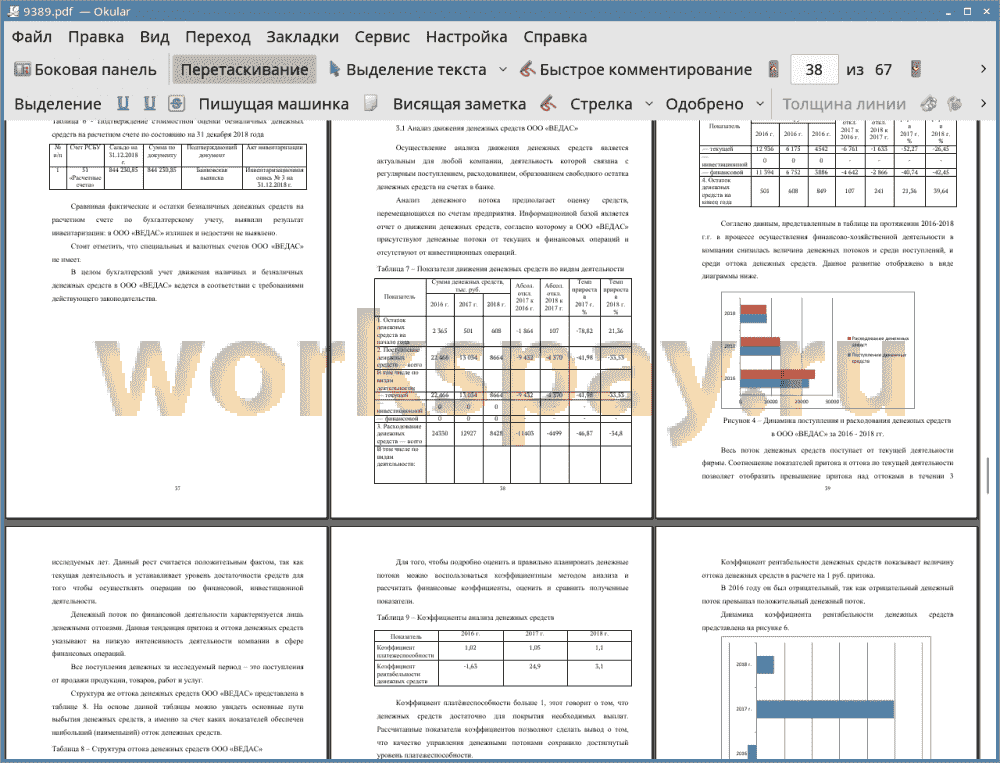

В процессе анализа движения денежных средств по трем видам деятельности: текущей, инвестиционной и финансовой деятельности видно, что ООО «ВЕДАС» не ведет инвестиционную деятельность, почти не ведет финансовую деятельность, так как положительный приток денежных средств сформирован в основном за счет поступлений от основной - текущей деятельности.

Коэффициент платёжеспособности ООО «ВЕДАС» больше 1, это говорит о том, что денежных средств достаточно для покрытия необходимых выплат. Рассчитанные показатели коэффициентов позволяют сделать вывод о том, что качество управления денежными потоками сохранило достигнутый уровень платежеспособности.

В третьей главе в целях совершенствования учета денежных средств в ООО «ВЕДАС» предложены следующие рекомендации:

1. Внеплановые ревизии кассы.

2. Необходимо проводить регулярный контроль за правильностью оформления первичных документов.

3. За нарушения кассовой дисциплины необходимо вменить дисциплинарные взыскания с материально-ответственного лица (кассира).

4. Серьезное влияние на качество учета движения денежных средств оказывает наличие действенной системы документооборота. Проведенное исследование показало отсутствие на предприятии графика документооборота, способствует потере эффективности работы бухгалтерии, поскольку документы предоставляются несвоевременно.

5. Для повышения эффективности учета денежных потоков необходимо внедрить в ООО «ВЕДАС» платежный календарь.

6. С целью повышения эффективности работы бухгалтерии и кассы необходимо регулярно повышать квалификацию персонала.

В связи с выше обозначенным необходимо регулярно проводить анализ движения денежных средств и выявлять причины отрицательной динамики. В настоящее время необходимо пересмотреть финансовую политику предприятия. Таким образом, предложенные рекомендации позволят улучшить систему учета и анализа движения денежных средств в ООО «ВЕДАС».

📕 Список литературы

🖼 Скриншоты