Тема: Разработка мероприятий по повышению объема продаж (на примере ЗАО «Самарский БКК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы повышения объемов продаж предприятия 6

1.1 Сущность и содержание сбытовой деятельности предприятия 6

1.2 Современные методы повышения объемов продаж предприятия 14

2 Анализ технико-экономических показателей ЗАО «Самарский БКК» 19

2.1 Организационно-экономическая характеристика ЗАО «Самарский БКК» 19

2.2 Анализ объемов продаж предприятия 28

3 Разработка мероприятий по повышению объемов продаж ЗАО «Самарский БКК» 37

3.1 Мероприятия по повышению объемов продаж предприятия 37

3.2 Расчет экономической эффективности предложенных мероприятий 45

Заключение 47

Список используемых источников 52

Приложение 54

📖 Введение

Актуальность темы исследования также обоснована существенным значением наличия у предприятия свободных финансовых ресурсов, необходимых для обеспечения возможности развития посредством приобретения нового производственного оборудования, внедрения инновационных технологий производства и оказания услуг, совершенствования процессов управления сферами деятельности компаний, т.к. достичь указанных условий возможно исключительно посредством повышения объемов продаж и получением дополнительной суммы прибыли.

Проблема исследования сущности сбытовой деятельности предприятия проанализирована в работах Е.А. Бреусовой, Д. Джоббера, С.А. Каплиной, Е.В. Смирновой, Е.В. Голубина и т. д. Теоретическим аспектам управления сбытом посвящены работы Г. Дж. Болта, А.Г. Головой, Ю.А. Захаровой, и др.

Целью бакалаврской работы является разработка мероприятий по повышению объемов продаж ЗАО «Самарский БКК», что обосновывает необходимость решения следующих задач:

• проанализировать сущность и значение сбытовой деятельности;

• охарактеризовать современные методы повышения объемов продаж предприятия;

• дать организационно-экономическую характеристику ЗАО «Самарский БКК»;

• проанализировать факторы, оказывающие влияние уровень объемов продаж предприятия;

• разработать мероприятия по повышению объемов продаж ЗАО «Самарский БКК».

Объектом исследования является ЗАО «Самарский БКК», предметом - методы повышения объемов продаж.

Теоретически бакалаврская работа основана на результатах исследования российских и зарубежных авторов, труды которых посвящены вопросам сущности закупочной деятельности, анализу методических подходов к выбору поставщиков, выявлениям направлений совершенствования организации работы с ними.

Информационная база представлена материалами отчетной документацией ЗАО «Самарский БКК» за 2014-2016 гг.

В процессе написания работы применены методы сравнительного анализа, синтеза, статистические методы обработки данных, прогнозирование и т.д.

Практическая значимость работы заключена в возможности внедрения предлагаемых мероприятий в деятельность по организации работы с поставщиками ЗАО «Самарский БКК»и использованием отдельных её положений (п.п. 2.2 и 3.1) специалистами компании в практической деятельности.

Бакалаврская работа состоит из введения, 3-х разделов, заключения, списка используемой литературы из 20 источников, приложения. Общий объем работы - 53 страницы машинописного текста.

✅ Заключение

В рамках первого раздела бакалаврской работы:

• определена сущность сбытовой деятельности предприятия

• охарактеризованы основные этапы организации сбыта на предприятии;

• представлены наиболее распространенные на практике методы повышения объемов продаж предприятия, включающие: составление портрета потенциального потребителя; проведение ABCXYZ-анализа; формирование и контроль ежедневных планов продаж для работников; внедрение тайных покупателей; развитие нематериальной мотивации персонала организации путем организации конкурсов; экономия нерентабельных и неэффективных затрат; автоматизация процесса продаж; специализация решаемых профессиональных задач работниками по направлениям работы с текущими и новыми потребителями; возвращение бывших клиентов и т.д.

Во втором разделе бакалаврской работы представлена организационно - экономическая характеристика ЗАО «Самарский БКК» и проведен анализ основных технико-экономических показателей деятельности предприятия, в результате которого установлено, что период 2014-2016 г.г. характеризуется увеличением выручки предприятия. Так, в 2014 г. сумма выручки составила 953532 тыс. руб., в 2015 г. отмечен рост данного показателя 11,4% (на 108721 тыс. руб.), в 2016 г. - на 9,48% (на 100672 тыс. руб.).

При этом положительная динамика выявлена и среди показателей себестоимости продаж: в 2014 г. ее значение составило 759498 тыс. руб., в 2015 г. - 839811 тыс. руб., в 2016 г. - 910138 тыс. руб.

Темпы роста себестоимости продаж и выручки предприятия определили динамику изменения показателей прибыли ЗАО «Самарский БКК»:

• в 2015 г. валовая прибыль по сравнению с 2014 г. увеличилась на 28408 тыс. руб. (14,64%), в 2016 г. по отношению к 2015 г. - на 30345 тыс. руб. (13,64%);

• прибыль от продаж в исследуемом периоде существенно возросла: в 2014 г. ее значение составило 26916 тыс. руб., в 2015 г. произошло ее увеличение более чем в 1,5 раза (на 1438 тыс. руб.), в 2016 г. относительно 2015 г. - на 21,99% (на 9082 тыс. руб.);

• чистая прибыль ЗАО «Самарский БКК» в 2015 г. относительно 2014 г. увеличилась более чем в 2,5 раза, однако в 2016 г. отмечено ее снижение на 4434 тыс. руб. (-18,58%).

Тенденция изменения показателей прибыли, обусловлена, в частности, характером динамики управленческих и коммерческих расходов ЗАО «Самарский БКК».Так, в анализируемом периоде сумма управленческих и коммерческих расходов значительно возросла: в 2014 г. она составила 167118 тыс. руб., в 2015 г., увеличиваясь на 8,39%, достигла значения 181143 тыс. руб., в 2016 г. - 202406 тыс. руб.

Наряду с ростом управленческих и коммерческих расходов значение негативного фактора в анализе основных технико-экономических показателей функционирования ЗАО «Самарский БКК» имеет также снижение показателя оборачиваемости активов: с 11,42 раза в 2014 г. до 10,68 раза в 2016 г.

Значительной неустойчивостью характеризуются в анализируемом периоде показатели рентабельности компании:

• рентабельность продаж в 2015 г. по сравнению с 2014 г. увеличилась на 1,35%, в 2016 г. относительно 2015 г. - снизилась на 0,58%;

• рентабельность производства в 2014 г. составила 1,12%, в 2015 г. увеличилась на 1,72% и приняла значение 2,84%, в 2016 г. по отношению к 2015 г. - снизилась на 0,71%.

Общим снижением с течение исследуемого периода 2014-2016 г.г. отмечен показатель фондоотдачи: с 5,88 руб. в 2014 г. до 5,1 руб. в 2016 г.

Четкая тенденция к росту в исследуемом периоде наблюдается среди показателей фонда оплаты труда и среднегодовой заработной платы работающего в ЗАО «Самарский БКК». При этом в анализируемом периоде отмечено общее снижение производительности труда персонала: с 1702,74 тыс. руб. в 2014 г. до 1435,741 тыс. руб. в 2016 г.

Существенное значение в анализе динамики технико-экономических показателей деятельности производственного предприятия имеет уровень затрат на рубль выручки.

Тенденция изменения показателя затрат на рубль выручки ЗАО «Самарский БКК» в целом положительна и свидетельствует о снижении данного показателя в исследуемом периоде 2014-2016 г.г.

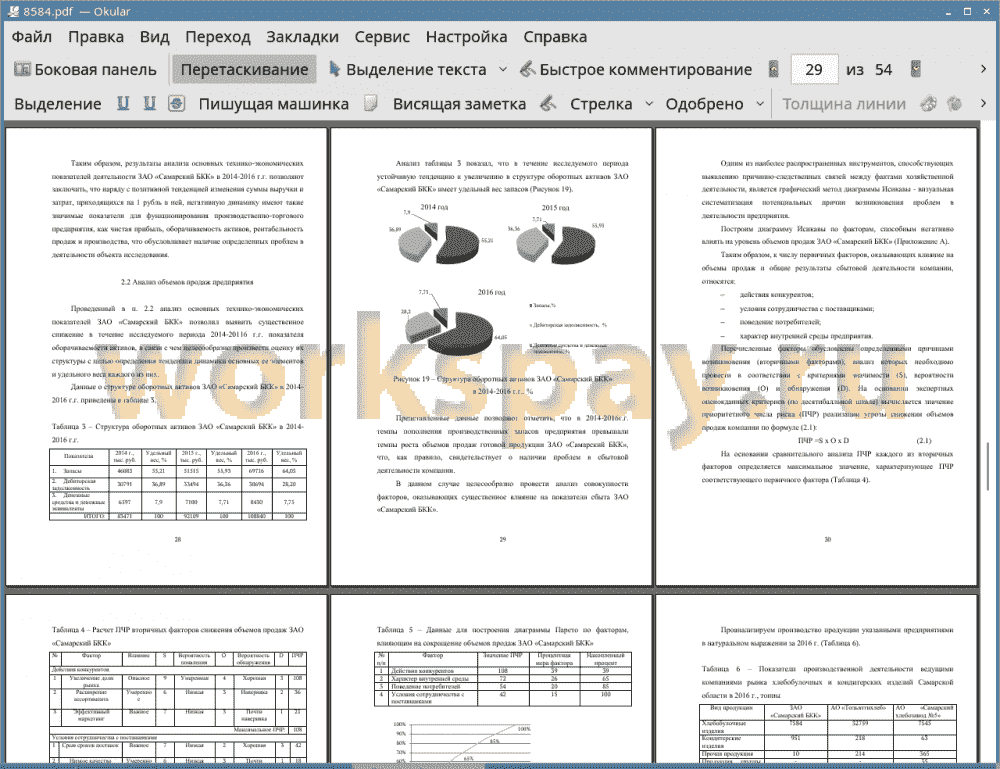

Таким образом, результаты анализа основных технико-экономических показателей деятельности ЗАО «Самарский БКК» в 2014-2016 г.г. позволяют заключить, что наряду с позитивной тенденцией изменения суммы выручки и затрат, приходящихся на 1 рубль в ней, негативную динамику имеют такие значимые показатели для функционирования производственно-торгового предприятия, как чистая прибыль, оборачиваемость активов, рентабельность продаж и производства, в связи с чем в п. 2.2 работы проведена оценка структуры оборотных активов компании с целью определения тенденции динамики основных ее элементов и удельного веса каждого из них, которая показала, что в течение исследуемого периода устойчивую тенденцию к увеличению в структуре оборотных активов ЗАО «Самарский БКК» имеет удельный вес запасов. Иными словами, темпы пополнения производственных запасов предприятия превышали темпы роста объемов продаж готовой продукции ЗАО «Самарский БКК», что, как правило, свидетельствует о наличии проблем в сбытовой деятельности компании.

В дальнейшем осуществлен анализ совокупности факторов, оказывающих существенное влияние на показатели сбыта ЗАО «Самарский БКК», при этом ключевым из них, способным оказать негативное влияние на величину объемов продаж ЗАО «Самарский БКК», являются действия конкурентов.

Результаты анализа основных конкурентов объектов исследования методом суммы мест обосновали необходимость разработки мероприятий по совершенствованию сбытовой деятельности ЗАО «Самарский БКК» с целью увеличения его объемов продаж, в качестве которых в разделе 3 бакалаврской работы предложены:

1) Введение должности маркетолога в штатное расписание ЗАО «Самарский БКК»;

2) Совершенствование канала сбыта посредством личных продаж;

3) Применение методов SMM-продвижения.

Совокупные затраты на реализацию предложенных мероприятий составят 432,36 тыс. руб. однако следует учесть, что в их сумме 384,36 тыс. руб. это расходы на заработную плату маркетолога, с которым заключен срочный трудовой договор на 1 календарный год с целью ликвидации в течение данного срока проблемы с излишними запасами.

Прогнозный прирост выручки от внедрения мероприятий по применению личных продаж и продвижению в социальной сети Instagram составляет, согласно выдвигаемой гипотезе, 12% или 139551 тыс. руб., что по сравнению с суммой затрат на реализацию данных мероприятий (48 тыс. руб.) достаточно значимо.

Таким образом, цель работы достигнута за счет решения поставленных задач.

📕 Список литературы

🖼 Скриншоты