Тема: Анализ факторов, влияющих на финансовую устойчивость предприятий (на примере предприятий нефтехимической отрасли)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические вопросы анализа факторов, влияющих на финансовую устойчивость предприятий 7

1.1. Экономическая сущность, содержание и классификация финансовой устойчивости предприятий 7

1.2 Факторы, влияющие на финансовую устойчивость предприятий 13

1.3. Методика оценки финансовой устойчивости предприятия 18

2. Анализ факторов влияющих на финансовую устойчивость предприятий нефтехимической отрасли 25

2.1. Организационно-экономическая характеристика объекта исследования 25

2.2. Анализ финансовой устойчивости организации 30

2.3. Анализ факторов, влияющих на финансовую устойчивость 43

3. Повышение финансовой устойчивости нефтехимических предприятий 55

3.1. Разработка мероприятий по сдерживанию факторов, влияющих на финансовую устойчивость предприятий 55

3.2. Оценка эффективности предложенных мероприятий 67

Заключение 76

Список использованных источников и литературы 80

Приложения 88

📖 Введение

Главная задача финансово-экономической службы заключается в разработке системы управления финансовой устойчивостью с целью обеспечения состоятельности предприятия и улучшения результатов их деятельности. Поскольку управление финансовой устойчивостью направлено на сокращение зависимости от кредиторов, то это снижает риск банкротства предприятия.

Таким образом, актуальность выбранной темы заключается в том, что анализ факторов влияющих на финансовую устойчивость является залогом предупреждения банкротства предприятия, обеспечения его кредитоспособности и инвестиционной привлекательности в будущем.

С середины прошлого века проблемам поиска оптимальной структуры капитала экономического субъекта и необходимого уровня финансовой устойчивости посвящены исследования большого количества зарубежных ученых-экономистов. В последние время, данному направлению уделяют активное внимание и российские исследователи. Имеющееся многообразие подходов к управлению и контролю финансовой устойчивости обуславливается объективными причинами, состоящими в постоянном изменении экономических условий, как на макро, так и на микроуровне, готовности инвесторов к риску, развитием управленческих концепций, а также точек зрения на показатели, характеризующие структуру капитала, и критерии ее оптимизации.

Таким образом, на основании вышеизложенного обстоятельства можно сделать вывод. Актуальность темы исследования обусловлена высокой практической значимостью и недостаточностью теоретической базы, посвященной вопросам анализа и контроля финансовой устойчивости в современных условиях неопределенности.

Среди наиболее известных зарубежных и отечественный ученых, занимавшихся исследованием вопросов финансовой устойчивости, можно выделить И. Т. Балабанова, И. А. Бланка, Е. Ф. Биргхема, Д. К. Ван Хорна, К. Друри, В. В. Ковалева, Н. П. Любушина, Дж. Ф. Маршалла, Г. В. Савицкой, А. Д. Шеремета и др.

Необходимо отметить, что в своих работах вышеперечисленные авторы уделяли немало внимания изучению зарубежного опыта в определении оптимальной финансовой устойчивости, обнаружению специфики российских компаний и их деятельности на отечественном и зарубежных финансовых рынках.

Актуальность обозначенных задач и необходимость проведения дальнейших исследований с целью повышение финансовой устойчивости предприятия обусловили выбор темы и цели исследования.

Целью магистерской диссертации выступает выявление факторов, влияющих на финансовую устойчивость предприятий нефтехимической промышленности и разработка рекомендаций по совершенствованию управления финансовой устойчивости.

Задачи:

1. Исследовать теоретические вопросы анализа факторов, влияющих на финансовую устойчивость предприятий

2. Провести анализ факторов влияющих на финансовую устойчивость предприятий нефтехимической отрасли

3. Разработать мероприятия по повышению финансовой устойчивости нефтехимических предприятий

Объектом исследования являются предприятия нефтехимической отрасти.

Предметом исследования является финансово-экономические отношения, возникающие в процессе проведения анализа факторов, влияющих на финансовую устойчивость нефтехимических предприятий.

В качестве методов исследования были использованы: метод финансового анализа, наблюдения, графический, коэффициентного анализа, экспертной оценки и группировки.

Методологическая и теоретическая база исследования представлена трудами ученых в сфере экономической теории, финансового менеджмента и экономического анализа.

Научная новизна проведенного исследования заключается в разработке комплекса методических подходов по повышению финансовой устойчивости с учетом отдельных специфических особенностей деятельности нефтехимических предприятий.

Новыми являются следующие результаты исследования:

1. Сформирован подход к определению сущности финансовой устойчивости предприятий нефтехимической отрасли;

2. Предложен алгоритм анализа факторов, влияющих на финансовую устойчивость предприятий.

Практическая значимость работы. Основные результаты, выводы и рекомендации ориентированы на их использование компаниями реального сектора экономики при оптимизации финансовой устойчивости.

Структура работы: магистерская диссертация состоит из введения, трех разделов, заключения, списка литературы и приложений.

✅ Заключение

Несмотря на множество определений финансовой устойчивости предприятия, преобладающими выступают два подхода к ее толкованию: содержательный и индикаторный, которые могут быть актуальными в определенных случаях, и могут применяться отдельно.

По нашему мнению, следует рассматривать финансовую устойчивость как комплексное понятие, в котором отображается стабильное финансовое состояние предприятия, при котором эффективно формируются, распределяются и используются финансовые ресурсы, обеспечиваются финансовая автономия, платежеспособность, доходность и рентабельность, развитие деятельности на текущий и будущий периоды.

Анализ факторов, влияющих на финансовую устойчивость предприятия, позволяет определить уровень финансового риска, связанного с формированием структуры источников капитала, а соответственно и степень стабильности финансовой базы развития предприятия на перспективу.

В связи с этим можно считать целесообразным исследование, которое основывается на интегрированном сочетании двух подходов: с использованием обобщающего показателя изменения финансовой устойчивости предприятия, что дает возможность оценить общую динамику финансового состояния и финансовой устойчивости предприятия в течение определенного периода времени; и в основе которого положено выделение четырех типов текущей финансовой устойчивости (абсолютная и нормальная финансовая устойчивость, неустойчивое, критическое финансовое состояние предприятия). С помощью такого подхода можно определить, к какому именно типу относятся определенные предприятия, а также сделать прогностические расчеты относительно перспектив развития предприятий в случае изменения финансовой устойчивости.

Одной из проблем оценки и анализа финансовой устойчивости предприятия является разграничение финансовой устойчивости с другими характеристиками финансового состояния предприятия. Необходимость такого разграничения обусловлена тем, что при проведении комплексной оценки финансового состояния предприятия одни и те же показатели под разными названиями причисляются различными исследователями как к группе коэффициентов финансовой устойчивости, так и к другим группам.

Обобщая результаты исследования методик, используемых при оценке финансовой устойчивости субъектов предпринимательской деятельности вышеприведенными авторами, можно отметить, что главным индикатором оценки финансового состояния любого предприятия являются показатели его финансовой устойчивости. Финансовую устойчивость предприятия следует рассматривать комплексно, с учетом различных аспектов финансово-хозяйственной деятельности этого субъекта хозяйствования.

Анализ структуры капитала ООО «ЛУКОЙЛ-АЭРО-Самара» позволил отметить, что увеличение доли собственного капитала, которое вызвано ростом в составе собственного капитала суммы нераспределенной прибыли, а также одновременным снижением в 2016-2017гг. суммы заемного капитала, данные изменения свидетельствуют о повышении финансовой независимости предприятия.

При этом в структуре капитала наблюдается рост долгосрочных обязательств в 2017г. при одновременном снижении величины внеоборотных активов, которое может быть охарактеризовано как положительно, с точки зрения, что данные источники могут быть использованы для финансирования развития без риска потери ликвидности и платежеспособности в краткосрочном аспекте, так и отрицательно, необоснованное привлечение заемных средств обуславливает рост расходов, который не сопровождается увеличением доходов, и, в конечном итоге, отрицательно влияет на прибыль.

Общий анализ финансовой устойчивости дал основание сделать вывод о том, что политика формирования капитала в ООО «ЛУКОЙЛ-АЭРО-Самара» соответствует умеренному типу, ориентированному на поддержание устойчивых темпов роста и достижение разумного баланса между собственными и заёмными средствами.

Данные анализа продемонстрировали необходимость обеспечения повышения эффективности управления стоимостью и структурой капитала.

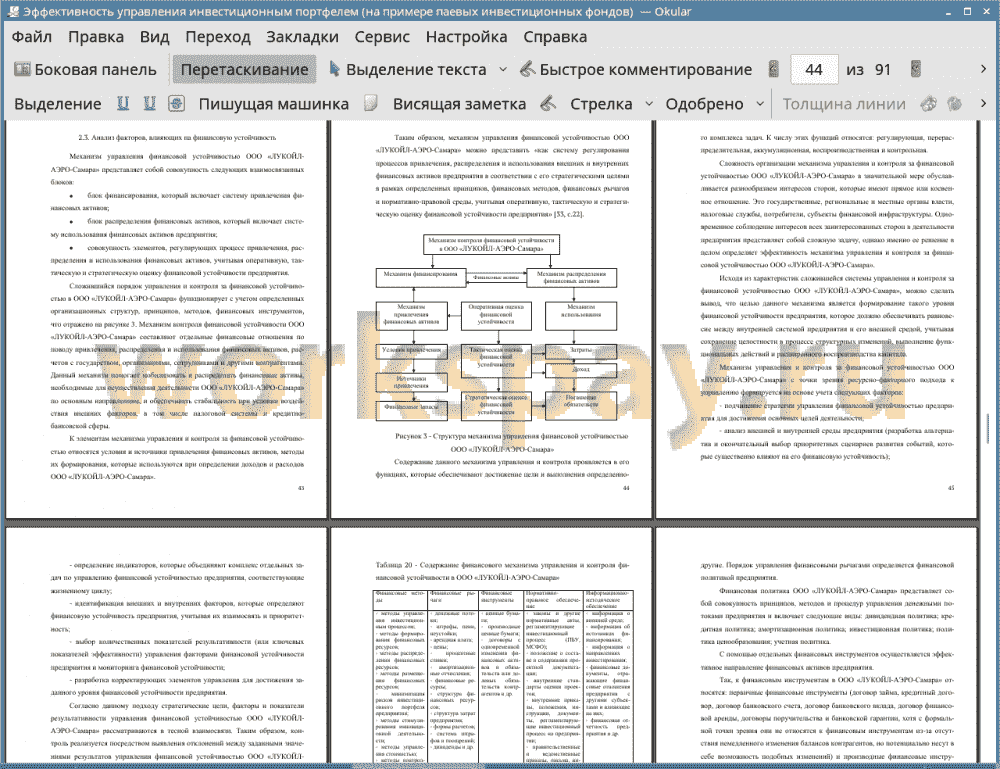

Механизм управления финансовой устойчивостью ООО «ЛУКОЙЛ-АЭРО-Самара» представляет собой совокупность следующих взаимосвязанных блоков:

• блок финансирования, который включает систему привлечения финансовых активов;

• блок распределения финансовых активов, который включает систему использования финансовых активов предприятия;

• совокупность элементов, регулирующих процесс привлечения, распределения и использования финансовых активов, учитывая оперативную, тактическую и стратегическую оценку финансовой устойчивости предприятия.

По итогам проведенного исследования для ООО «ЛУКОЙЛ-АЭРО-Самара» рекомендовано с целью повышения эффективности управления и контроля за финансовой устойчивостью провести оптимизацию финансовой структуры капитала с позиции выбора политики его привлечения с учетом сохранения оптимальной финансовой структуры и обеспечения роста экономической добавленной стоимости. При этом необходимо инвестировать заемные средства в свое развитие, а также предприятие должно привлекать ресурсы ориентируясь на обеспечение максимальной рентабельности капитала, т.е. не допустить наращивание объемов заемных средств до ситуации, когда генерируемая ими прибыль будет меньше затрат на их обслуживание.

Для этих целей ООО «ЛУКОЙЛ-АЭРО-Самара» была проведена разработка алгоритма принятия решений по оптимизации структуры капитала в соответствии с критериями финансовой устойчивости и рентабельности, а также произведена оценка зависимости добавленной экономической стоимости от средневзвешенной стоимости капитала с учетом финансовых условий функционирования предприятия.

При этом в части моделирования структуры с позиции соответствия заданным критериям финансовой устойчивости рекомендовано использование однофакторной модели в рамках которой определяется, на какую сумму необходимо внести корректировку, чтобы добиться значения коэффициентов финансовой устойчивости равными или близкими к рекомендуемым. Изменения могут коснуться одного или нескольких факторов финансовой устойчивости, а поэтому корректировке подвергается одна или сразу несколько статей бухгалтерского баланса.

📕 Список литературы

🖼 Скриншоты