Тема: Анализ и предупреждение банкротства организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы анализа и предупреждения банкротства организации 6

1.1 Экономическая сущность и виды банкротства 6

1.2 Информационная база и этапы проведения анализа вероятности банкротства организации 11

1.3 Методы оценки вероятности банкротства организации 18

2 Анализ вероятности банкротства АО «Тандер» 23

2.1 Технико-экономическая характеристика АО «Тандер» 23

2.2 Анализ платёжеспособности и финансовой устойчивости АО «Тандер» 30

2.3 Анализ вероятности банкротства АО «Тандер» 35

3 Рекомендации по предупреждению банкротства АО «Тандер» 38

3.1 Направления снижения вероятности банкротства АО «Тандер» 38

3.2 Экономическая эффективность предлагаемых рекомендаций 42

Заключение 47

Список используемой литературы 51

Приложение А Бухгалтерский баланс АО «Тандер» за 2019 год 56

Приложение Б_Отчёт о финансовых результатах АО «Тандер» за 2019 год 58

Приложение В_Отчёт о финансовых результатах АО «Тандер» за 2018 год 60

📖 Введение

Финансовому менеджменту организации важно уметь своевременно выявлять признаки, которые могут привести к банкротству. Таким образом, анализ и предупреждения банкротства организации выступает одним из ключевых вопросов финансового менеджмента.

Таким образом, тема бакалаврской работы достаточно актуальна.

Цель бакалаврской работы - исследование теоретических и практических аспектов проведения анализа и предупреждения вероятности банкротства организации.

Задачи бакалаврской работы заключаются в следующем:

• раскрыть теоретические основы анализа и предупреждения банкротства организации,

• провести анализ вероятности банкротства АО «Тандер»,

• представить рекомендации по предупреждению банкротства АО «Тандер».

Объектом исследования выступает АО «Тандер».

Предметом исследования выступают показатели, характеризующие финансовое состояние и вероятность банкротства АО «Тандер».

Методологическая, теоретическая база исследования - учебники и учебные пособия, научные статьи периодических изданий по проведению анализа и предупреждению вероятности банкротства организации.

Нормативно-правовой базой послужили нормативно-правовые акты в области бухгалтерского учёта и процедуры проведения банкротства организации.

Информационной базой послужили данные бухгалтерской (финансовой) отчётности АО «Тандер», данные официального сайта организации.

В ходе подготовки бакалаврской работы были использованы различные методы исследования, такие как метод сравнения, синтез, анализ, методы индукции и дедукции и другие.

Анализ осуществлялся в следующих хронологических границах: 2017, 2018, 2019 годы.

Теоретическая значимость бакалаврской работы состоит в комплексном исследовании экономического содержания понятия банкротства, а также в систематизации различных методов анализа и предупреждения банкротства организации.

Практическая значимость бакалаврской работы заключается в том, что АО «Тандер» может использовать предлагаемые рекомендации по предупреждению банкротства в своей деятельности.

Структура бакалаврской работы следующая: введение, три раздела, заключение, список используемой литературы, приложения. В первом разделе раскрываются теоретические основы анализа и предупреждения банкротства организации, во втором разделе проводится анализ вероятности банкротства АО «Тандер», в третьем разделе предлагаются рекомендации по предупреждению банкротства АО «Тандер».

✅ Заключение

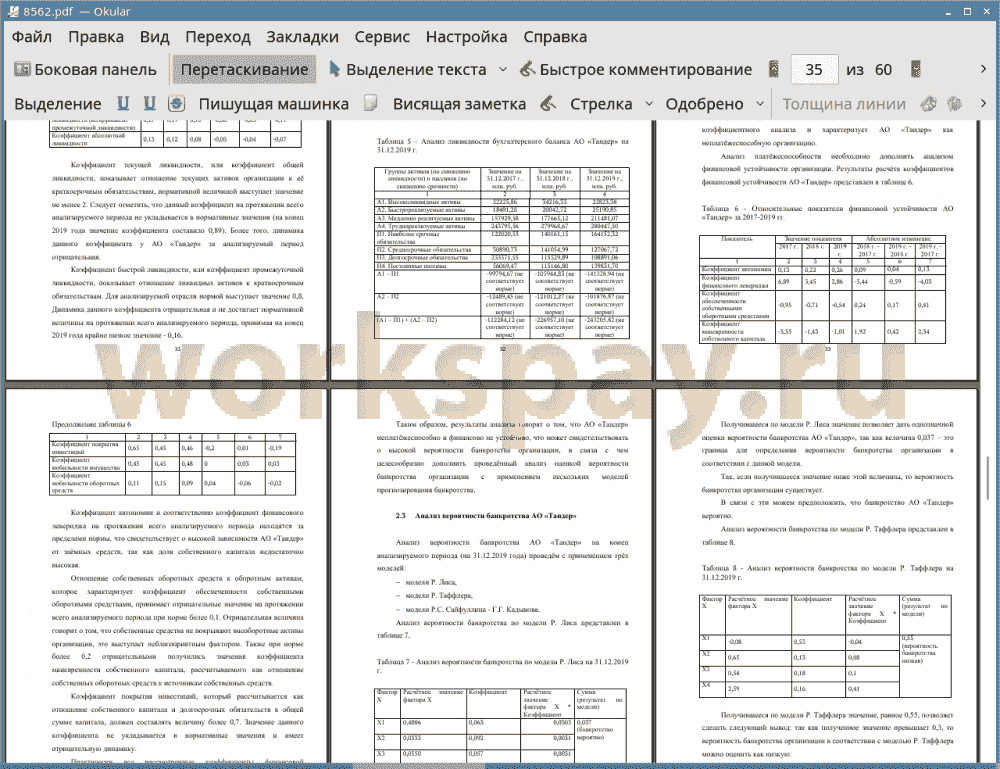

Во втором разделе проведён анализ вероятности банкротства АО «Тандер».

Акционерное общество «Тандер» (АО «Тандер») - операционная компания одного из крупнейших продуктовых ритейлеров «Магнит». Управляющей компанией АО «Тандер» выступает ПАО «Магнит».

По сравнению с 2017 годом в 2019 году выручка увеличилась на 18 % и составила 1396525 млн. руб., при этом себестоимость увеличилась на 19 %, что привело к росту валовой прибыли на 16 %. Значение валовой прибыли на конец анализируемого периода составило 340892 млн. руб. Чистая прибыль за два года увеличилась на 100 % и по результатам 2019 года составила 12985 млн. руб. Так, за 2018 год чистая прибыль увеличилась на 261 %, а за 2019 год снизилась на 44 %. Превышение чистой прибыли над прибылью от продаж связано с превышением прочих доходов над прочими расходами, а также большой величиной доходов от участия в других организациях.

За анализируемый период активы организации увеличились на 22 %, или на 97591 млн. руб., рост имущества связан с ростом как внеоборотных активов, так и оборотных активов. Так, внеоборотные активы выросли на 15 % (на 36652 млн. руб.), оборотные активы при этом увеличились на 31 % (на 60938 млн. руб.). Рост внеоборотных активов обусловлен увеличением финансовых вложений и прочих внеоборотных активов. При этом величина основных средств снизилась. Рост оборотных активов произошёл в основном за счёт увеличения запасов. Также за анализируемый период увеличились финансовые вложения и дебиторская задолженность. Также стоит отметить значительное снижение наиболее ликвидных активов - денежных средств и денежных эквивалентов. Доля внеоборотных активов организации на протяжении анализируемого периода снижается, и на конец анализируемого периода доля внеоборотных активов составляет 48,06 %, доля оборотных активов соответственно увеличивается и на конец анализируемого периода составляет 51,94 %. В структуре внеоборотных активов на протяжении всего анализируемого периода основная доля принадлежит основным средствам. Среди оборотных активов существенную долю занимают запасы. Данный факт характеризует специфику анализируемой отрасли.

За анализируемый период собственный капитал организации увеличился на 149 %, или на 83763 млн. руб., рост собственного капитала связан с ростом добавочного капитала с 0 до 110000 млн. руб., при этом нераспределённая прибыль за анализируемый период снизилась на 47 %, или на 26237 млн. руб. Долгосрочные обязательства снизились на 53 %, или на 124481 млн. руб. за счёт существенного снижения заёмных средств. Однако краткосрочные обязательства увеличились на 90 %, или на 138309 млн. руб. в основном за счёт роста заёмных средств и кредиторской задолженности. Рост краткосрочных обязательств организации выступает неблагоприятным фактором в деятельности АО «Тандер». Доля собственного капитала организации на протяжении анализируемого периода увеличивается, и на конец анализируемого периода доля собственного капитала составляет 53,94 %, доля долгосрочных обязательств снижается и достигает 20,17 %, доля краткосрочных обязательств, наоборот, увеличивается, достигая значения 25,9 %. Доля собственного капитала на конец анализируемого периода достаточно высокая, что свидетельствует о достаточно невысокой зависимости АО «Тандер» от заёмных источников финансирования.

Анализ коэффициентов ликвидности АО «Тандер» позволяет сделать вывод о том, что предприятие неплатёжеспособно, ни один из коэффициентов ликвидности не укладывается в нормативные значения на протяжении всего анализируемого периода.

Анализ ликвидности баланса показал, что условие абсолютной ликвидности баланса АО «Тандер» на конец анализируемого периода не соблюдается. У организации наиболее ликвидных активов недостаточно для покрытия наиболее срочных обязательств. То же касается и среднесрочного периода - у организации недостаточно краткосрочной дебиторской задолженности для покрытия среднесрочных обязательств. Таким образом, это подтверждает результаты проведённого коэффициентного анализа и характеризует АО «Тандер» как неплатёжеспособную организацию.

Практически все рассмотренные коэффициенты финансовой устойчивости АО «Тандер» не укладываются в нормативные значения на протяжении всего анализируемого периода, это говорит о том, что зависимость организации от заёмных средств очень высокая.

Проведённый по трём моделям анализ вероятности банкротства АО «Тандер» позволил сделать следующие выводы:

• по модели Р. Лиса вероятность банкротства АО «Тандер» неопределённая,

• по модели Р. Таффлера вероятность банкротства АО «Тандер» низкая,

• по модели Р.С. Сайфуллина - Г.Г. Кадыкова вероятность банкротства АО «Тандер» высокая.

Таким образом, систематизируя результаты проведённого анализа, можно сделать вывод о том, что вероятность банкротства АО «Тандер» средняя, что предопределило необходимость разработки рекомендаций по предупреждению вероятности банкротства в третьем разделе работы.

Среди факторов, способствующих негативной оценке по моделям прогнозирования вероятности банкротства организации, следует отметить:

• Модель Р. Лиса: низкая доля собственного капитала в структуре капитала; низкие показатели рентабельности активов.

• Модель Р.С. Сайфуллина - Г.Г. Кадыкова: низкая величина собственного капитала; большая величина краткосрочных обязательств.

С целью снижения вероятности банкротства АО «Тандер» необходимо внедрить следующие рекомендации:

• Увеличить долю собственного капитала за счёт нераспределённой прибыли.

• Снизить долю краткосрочных обязательств за счёт долгосрочных обязательств.

• Увеличить чистую прибыль за счёт подключения к сервису доставки продуктов СберМаркет.

На основании предложенной структуры бухгалтерского баланса и прогнозируемых изменений в отчёте о финансовых результатах в работе произведён расчёт экономической эффективности предлагаемых рекомендаций и проведена оценка платёжеспособности и вероятности банкротства АО «Тандер» в соответствии с новыми значениями показателей.

Рекомендации, направленные на увеличение собственного капитала, снижение краткосрочных обязательств, повышение финансовых результатов АО «Тандер», способствовали следующим изменениям:

• Все относительные показатели ликвидности (коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности) увеличились и стали соответствовать норме.

• Бухгалтерский баланс организации стал абсолютно ликвидным.

• Оценка вероятности банкротства по модели Р. Лиса показывает низкую вероятность банкротства, притом, что до внедрения рекомендаций вероятность банкротства оценивалась как неопределённая.

• Оценка вероятности банкротства по модели Р.С. Сайфуллина - Г.Г. Кадыкова показывает низкую вероятность банкротства, притом, что до внедрения рекомендаций вероятность банкротства оценивалась как высокая.

Таким образом, предлагаемые меры по предупреждению банкротства экономически эффективны.

📕 Список литературы

🖼 Скриншоты