Тема: Анализ финансового состояния коммерческих организаций

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретико-методические основы анализа финансового состояния коммерческих организаций 8

1.1 Сущность, место и роль анализа финансового состояния коммерческих организаций 8

1.2 Информационная база для проведения анализа финансового состояния коммерческих организаций 12

1.3 Основные методы и методика анализа финансового состояния коммерческих организаций 18

2 Анализ финансового состояния ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания» 27

2.1 Организационно-экономическая характеристика деятельности ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания» 27

2.2 Анализ ликвидности и финансовой устойчивости ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания» 37

2.3 Анализ деловой активности и финансовых результатов ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания» 45

3 Совершенствование методики анализа финансового состояния организаций с учетом выявленных проблем и отраслевых особенностей 55

3.1 Разработка рекомендаций по совершенствованию методики анализа финансового состояния организаций с учетом выявленных проблем и отраслевых особенностей (строительная отрасль) 55

3.2 Внедрение предложенных мероприятий в деятельность ООО «Теплоспектр» и оценка их экономической эффективности 59

Заключение 65

Список используемой литературы и используемых источников 68

Приложение А Финансовая отчетность ООО «Теплоспектр» 77

Приложение Б Финансовая отчетность ООО «Стройреконструкция» 81

Приложение В Финансовая отчетность ООО «Забайкальская Строительно Сервисная Компания» 85

📖 Введение

Степень разработанности проблемы. В работе Анахин В.Р., Крылов С.И. рассмотрены теоретические положения научной и учебной литературы, посвященные подходам к определению понятия «финансовое состояние» [6].

В работе Догадайло О.С. рассматривается понятие финансового состояния, методы и система показателей [9].

В работе Земляновой Т.И., Шамриной И.В. раскрывается понятие анализа финансовой отчетности существующей в организации, которая актуальна и заключается в том, что на предприятии нужно грамотное и квалифицированное управление для того, чтобы предприятие развивалось [13].

Цель работы - исследовать теоретические и практические вопросы анализа финансового состояния предприятий для усовершенствования методики его проведения.

Задачи:

1. Рассмотреть теоретические основы анализа финансового состояния предприятия,

2. Провести анализ финансового состояния ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания»

3. Разработать рекомендации по усовершенствованию методики анализа финансового состояния исследуемых организаций с учетом выявленных проблем и отраслевых особенностей.

Периодом исследования для анализа являются 2017 - 2019 годы.

Методы исследования:

• изучение и анализ научной литературы;

• изучение и обобщение отечественной и зарубежной практики и т.д.

Объекты исследования - ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания».

Предмет исследования - финансовое состояние предприятий.

Практическая значимость работы заключается в том, что сделанные выводы и предложенные рекомендации, могут быть предприятием ООО «Теплоспектр».

Источниками информации для написания работы послужили нормативные и законодательные акты, учебники и учебные пособия по дисциплинам «Комплексный экономический анализ хозяйственной деятельности предприятия» и «Анализ финансовой отчетности», работы ученых-экономистов по рассматриваемой теме, статьи из газет и журналов, а также данные основных форм бухгалтерской отчетности исследуемого предприятия.

В рамках проведения настоящей работы была использована такая информационная база, как совокупность нормативно-правовых актов, действующих на территории Российской Федерации и касающихся темы исследования, а также материалы учебного характера, посвященные отдельным нюансам ведения деятельности в направлении бухучета. Также в процессе проведения исследования использовался анализ работ, опубликованных в Интернете и периодике (не только российской, но также и зарубежной).

Научная новизна исследования состоит в совершенствовании методики анализа и оценки финансового состояния на основе внедрения оценки инновационного потенциала коммерческой организации.

К результатам научной новизны, выносимым на защиту относятся:

• разработаны показатели для оценки инновационного потенциала, являющегося часть финансового анализа,

• усовершенствована методика анализа финансового состояния строительных организаций,

• предложены мероприятия для повышения финансового состояния строительного предприятия.

Отметим, что практическое использование положений, описанных в тексте настоящей магистерской диссертации, позволяет:

1) увеличить прибыль коммерческого предприятия (за счет того, что себестоимость выпуска продукции будет снижена);

2) распространить инновационный процесс в строительном предприятии.

Ценность результатов, которые получены благодаря проведенному исследованию, заключается и в том, что их внедрение возможно в разных предприятиях строительной отрасли.

Обосновать эффективность положений, приведенных в тексте настоящей работе, можно тем, что они прошли успешную апробацию в ООО «Теплоспектр».

Личный вклад автора настоящего магистерской диссертации заключается, во-первых, в подготовки и реализации плана исследования, во- вторых, в изучении совокупности нормативной документации и учебных материалов по теме работы, в-третьих, в непосредственном проведении исследования, в-четвертых, в обработке полученных результатов, в-пятых, в написании и размещении научных публикаций, раскрывающих отдельные аспекты проведенной работы.

На протяжении всего периода написания магистерской диссертации проводились мероприятия, направленные на апробацию получаемых результатов на практике. Всего за время написания магистерской диссертации ее автором было опубликовано две научные работы.

Основные результаты проведенного исследования в ходе написания магистерской диссертации были внедрены в практическую деятельность ООО «Теплоспектр».

Магистерская диссертация имеет следующую структуру, определенную предметом, логикой исследования и совокупностью реальных задач. Магистерская диссертация состоит из введения, трех глав, заключения, списка использованной литературы и приложений; содержит таблицы, диаграммы и рисунки.

✅ Заключение

Финансовое состояние компании - это в первую очередь снабженность ее экономическими ресурсами, денежными средствами, во-вторых, это соотношение прибили и затрат компании.

Анализ финансового состояния организации включает в себя следующие блоки: общий анализ экономического капитала и его изменение за период; проведение анализа финансовой устойчивости предприятия; расчет и исследование экономических коэффициентов.

Своевременное принятие менеджерами решений в сфере управления является залогом эффективного функционирования предприятия, его конкурентоспособности, повышения потенциала, рационального использования ресурсов. Информационной базой для проведения анализа финансового состояния является финансовая отчетность, в которой отображены все аспекты хозяйственной деятельности. Управленческие решения принимаются после проведения соответствующего анализа показателей отчетности, сравнения их с нормативными, выявления отклонений и причин их возникновения.

Во второй главе провели анализ финансового состояния ООО «Теплоспектр», ООО «Стройреконструкция», ООО «Забайкальская Строительно-Сервисная Компания». Для исследования выбрано общество с ограниченной ответственностью «Теплоспектр» (далее по тексту ООО «Теплоспектр») - это российская компания.

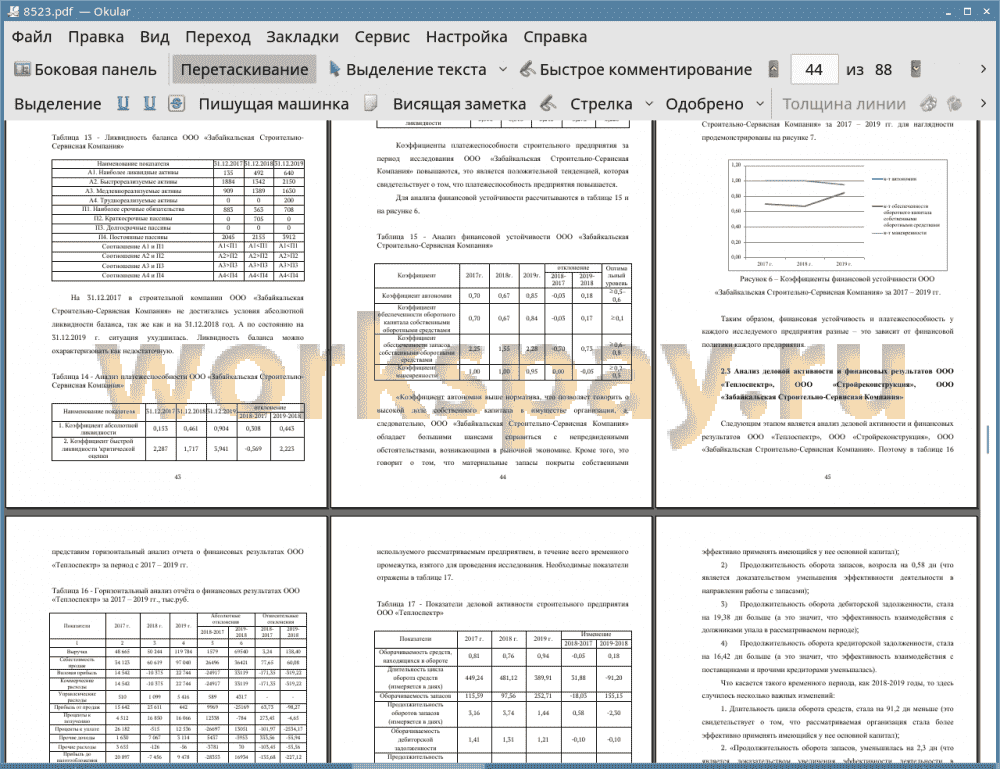

Выручка предприятия повысилась в 2018г. по сравнению с 2017 г. на 1579 тыс.руб., или на 3,24 %. Выручка предприятия повысилась в 2019г. по сравнению с 2018 г. на 69540 тыс.руб., или на 138,40 %.

Рентабельность продаж по чистой прибыли в 2018 г. по сравнению с 2017 г. снизилась на 57,78 % и составила значение - (14,84) %. Это свидетельствует о том, что в 2019 г. предприятие имеет 14 копеек убытка с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж по чистой прибыли в 2019 г. по сравнению с 2018 г. повысилась на 22,75 % и составила значение - 7,91 %. Это свидетельствует о том, что в 2019 г. предприятие имеет 8 копеек чистой прибыли с каждого рубля, затраченного на производство и реализацию продукции.

В третьей главе разработали рекомендации по усовершенствованию методики анализа финансового состояния исследуемых организаций с учетом выявленных проблем и отраслевых особенностей. Проблемы строительной отрасли заключаются в том, что:

• высокий удельный вес материальных затрат, поэтому постоянно необходимо разрабатывать мероприятия по снижению затрат.

• не проводится комплексная оценка ресурсов организации при анализе финансового состояния.

Чтобы повысить финансовое состояние строительной организации:

1. Следует внедрить АвтоГраф - GSM (ГЛОНАСС) — специальный бортовой блок, позволяющий контролировать деятельность транспортного средства в режиме онлайн с целью контролирования процесса перевозок стройматериалов. Блок, находящийся на борту, обеспечивает сохранение данных о пути на внутреннюю память. Также этот блок позволяет хранить во внутренней памяти информацию о том, с какой скоростью осуществлялось движение, в каком состоянии находится двигатель и навесная техника. Благодаря применению блоков «АвтоГраф - ГЛОНАСС» появляется возможность постоянно контролировать процесс перемещения транспорта и специальной техники (в том числе с отслеживанием динамики расходования топлива). На основе информации, которая предоставляется бортовыми системами, можно делать выводы о степени соблюдения необходимой скорости на маршруте, качестве исполнения маршрута. Если автомобиль, находясь в процессе доставки, попал в аварию (либо же возникла иная нештатная ситуация), то бортовые датчики незамедлительно передают информацию о случившемся дежурному специалисту. Он, в свою очередь, определяет место возникновения инцидента, после чего рассчитывает порядок действий для оказания помощи. Таким образом, у коммерческой транспортной организации появляются возможности для сокращения издержек, совершенствования результативности своей деятельности. Положительный эффект от применения рассмотренной техники заключается еще и в том, что ее эксплуатация позволяет сделать процесс доставки более безопасным. Результат от сокращения расходов на топливо равняется 4460 тыс. руб.

2. Еще одним из направлений повышения инновационной безопасности внедрение новых материалов, таких как несъемная опалубка.

📕 Список литературы

🖼 Скриншоты