Тема: Бухгалтерский учет денежных средств и анализ их движения (на примере ООО «Партнер»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы учёта и анализа движения денежных средств 6

1.1 Экономическая сущность денежных средств 6

1.2 Нормативно-правовая база учета денежных средств 8

1.3 Методика анализа денежных потоков организации 15

2 Организация учета и анализа движения денежных средств в ООО «Партнер» 21

2.1 Организационно-экономическая оценка деятельности ООО «Партнер» 21

2.2 Особенности бухгалтерского учета денежных средств в ООО «Партнер» 24

2.3 Анализ движения денежных средств в ООО «Партнер» 29

3 Направления совершенствования учета и анализа движения денежных средств 32

3.1 Рекомендации по совершенствованию учета денежных средств и их анализа 32

3.2 Эффективность предлагаемых мероприятий 38

Заключение 42

Список используемой литературы 44

Приложения 48

📖 Введение

Бухгалтерский учет движения денежных средств заключается в отражении на бухгалтерских счетах записей по перемещению денег хозяйствующего субъекта.

Учет денежных средств на предприятии, расчетных и кредитных операций обычно рассматривается в комплексе, ведь эти операции тесно между собой взаимосвязаны.

Только при условии непрерывного движения денежных средств возможно функционирование любого хозяйствующего субъекта. Этим и объясняется актуальность исследования на тему ««Бухгалтерский учет денежных средств и анализ их движения».

Цель исследования раскрытие особенностей учета денежных средств и методов анализа их движения на примере ООО «Партнер».

Для достижения поставленной цели необходимо решить следующие задачи:

• раскрыть экономическую сущность денежных средств;

• осветить нормативно-правовую базу учета денежных средств;

• изучить методику анализа денежных потоков организации;

• дать организационно-экономическую оценку деятельности ООО«Партнер»

• проанализировать особенности бухгалтерского учета денежных средств в ООО «Партнер;

• провести анализ движения денежных средств в ООО «Партнер»;

• дать рекомендации по совершенствованию учета денежных средств и их анализа;

• определить эффективность предлагаемых мероприятий.

Предметом исследования является учет денежных средств и анализ их движения в указанном объекте исследования.

Объектом исследования является предприятие ООО «Партнер».

Теоретической и практической основой данной работы являются исследования экономистов по смежным проблемам, информация, полученная в процессе анализа нормативно-правовых документов, статистические данные и материалы периодической печати.

Информационной базой исследования являются регистры синтетического и аналитического учета и данные бухгалтерско-финансовой отчетности предприятия.

✅ Заключение

Для осуществления своих расходов организация должна обеспечивать достаточный и оптимальный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал и т.д.

Объектом исследования работы выступает предприятие ООО «Партнер».

Основным видом деятельности предприятия является «Торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием».

В ходе исследования был проведен анализ основных экономических показателей деятельности ООО «Партнер».

Результаты анализа свидетельствуют о том, выручка в отчетном периоде в отличие от базисного снизилась на 69565 тыс. руб., как и себестоимость на 112828 тыс. руб.

Прибыль от продаж в 2018 году в сравнении 2017гг. выросла на 55498 тыс. руб. Это позволяет сделать нам вывод о том, что продукция ООО «Партнер» пользуется спросом.

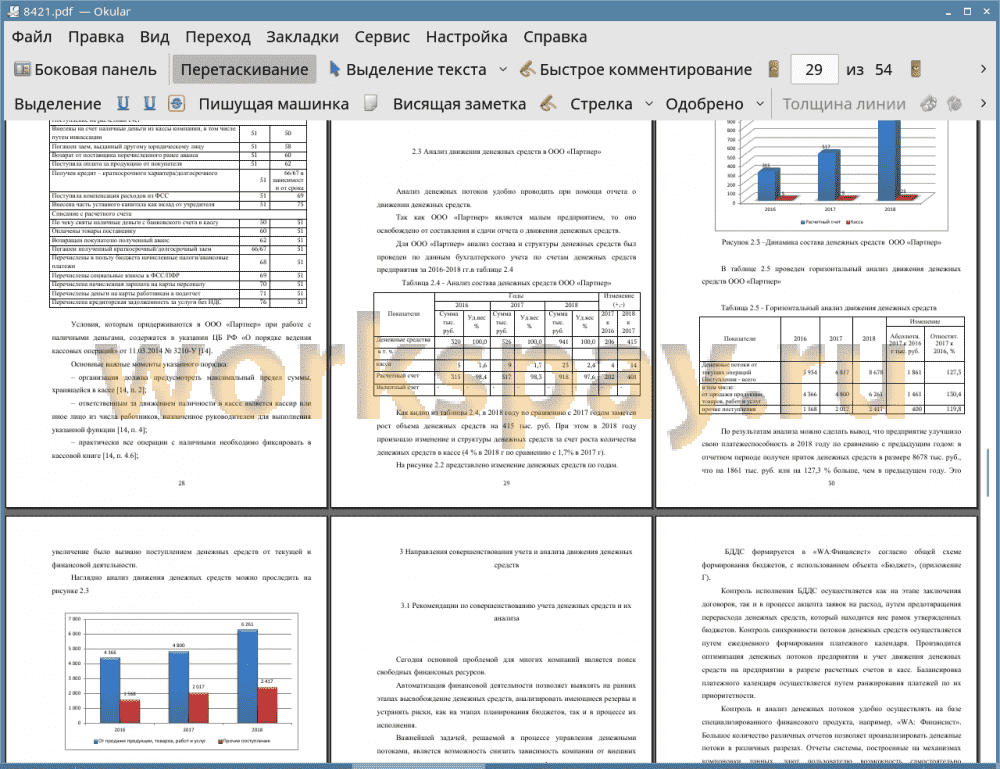

Анализ денежных потоков удобно проводить при помощи управленческого отчета о движении денежных средств.

Так как ООО «Партнер» является малым предприятием, то оно освобождено от составления и сдачи отчета о движении денежных средств. И в связи с этим для ООО «Партнер» анализ состава и структуры денежных средств был проведен по данным бухгалтерского учета по счетам денежных средств.

По результатам проведенного анализа можно сделать вывод, что ООО «Партнер» улучшило свою платежеспособность в 2018 году по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 8678 тыс. руб., что на 1861 тыс. руб. или на 127,3 % больше, чем в предыдущем году. Это увеличение было вызвано поступлением денежных средств от текущей и финансовой деятельности.

Для совершенствования учета и анализа движения денежных средств на предприятии рекомендовано разработать процедуру составления отчета о движении денежных средств.

Для ООО «Партнер» в лице его собственников и руководителей составление Отчета о движении денежных средств даст возможность контролировать и регулировать движение денежных средств на предприятии.

Основное назначение ОДДС - показать достаточно ли поступлений на осуществление задуманного или предприятие ожидают «кассовые разрывы».

Эффективность управления денежными средствами организации является залогом успешного функционирования компании, формируя финансовую устойчивость и предотвращая банкротство.

Учет денежных средств осуществляется в компании для достижения основной бизнес-цели, то есть получения наибольшей прибыли при наименьших затратах. Оптимально распределение денежных потоков помогает организовывать бесперебойные производственные циклы и способствует увеличению объема выпускаемой продукции. В то же время несоблюдение графиков платежей отрицательно сказывается на запасах материалов и сырья, снижает уровень производительности труда, качество производимых товаров или оказываемых услуг и их реализации, положении компании на рынке и приводит к другим негативным последствиям.

При постоянно увеличивающейся конкуренции компания должна оперативно реагировать на изменения в своей работе и этому может помочь правильно налаженный бухгалтерский учет.

📕 Список литературы

🖼 Скриншоты