Тема: Отчет о финансовых результатах и его роль в анализе финансового состояния предприятия

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические аспекты финансовых результатов предприятия и характеристика отчета о финансовых результатах 6

1.1 Сущность и характеристика финансовых результатов 6

1.2 Содержание и порядок формирования отчета о финансовых результатах 11

2. Формирование отчета о финансовых результатах на примере ООО «ГрадПроект» 21

2.1 Технико-экономическая характеристика ООО «ГрадПроект» 21

2.2 Формирование отчета о финансовых результатах 29

3 Анализ финансового состояния ООО «ГрадПроект» по данным отчета о финансовых результатах 37

3.1 Методика анализа финансового состояния предприятия 37

3.2 Анализ финансового состояния ООО «ГрадПроект» 42

Заключение 53

Список используемых источников 56

Приложения 60

📖 Введение

Актуальность темы бакалаврской работы обусловлена тем, что для внешних пользователей бухгалтерская отчетность, в частности отчёт о финансовых результатах, является по сути единственным достоверным источником информации о деятельности организации в целом, о его финансовых показателях, в том числе о рентабельности и доходности.

Цель бакалаврской работы заключается в изучении отчета о финансовых результатах и его роли в анализе финансового состояния предприятия.

Задачи бакалаврской работы:

• изучить теоретические аспекты финансовых результатов предприятия и характеристику отчета о финансовых результатах;

• рассмотреть формирование отчета о финансовых результатах на примере ООО «ГрадПроект»;

• проанализировать финансовое состояние ООО «ГрадПроект» по данным отчета о финансовых результатах.

Объект исследования - предприятие ООО «ГрадПроект», занимающееся комплексным решением вопросов по проектированию и монтажу систем отопления, вентиляции, кондиционирования, водоснабжения и водоотведения, а также системам электроснабжения, автоматизации и диспетчеризации.

Предмет исследования - отчет о финансовых результатах данного предприятия.

Бакалаврская работа включает в себя три главы, заключение, список использованных источников и приложений.

В первой главе раскрыты теоретические аспекты финансовых результатов предприятия и характеристика отчета о финансовых результатах: сущность и характеристика финансовых результатов, содержание и порядок формирования отчета о финансовых результатах.

Во второй главе дана технико-экономическая характеристика ООО «ГрадПроект» и раскрыто формирование отчета о финансовых результатах предприятия.

В третьей главе проведен анализ финансового состояния ООО «ГрадПроект» по данным отчета о финансовых результатах и предложены пути улучшения финансового состояния предприятия.

Практическая значимость работы заключается в том, что на основе полученных данных анализа финансовых результатов деятельности, а также прогнозных значений финансовых показателей возможна выработка ряда управленческих решений, направленных на недопущение ухудшения финансового состояния предприятия и последующее улучшение его экономических показателей.

При написании работы была использована теоретическая литература отечественных и зарубежных авторов, нормативные документы, периодические издания по бухгалтерскому учету и анализу. Также исходными данными для написания бакалаврской работы являлись бухгалтерская и финансовая отчетность ООО «ГрадПроект» за 2015-2017 гг.

✅ Заключение

«В процессе своей производственно-финансовой деятельности организации получают доходы, которые складываются из разных составляющих, имеют различную форму, разные источники и направляются также на различные цели» [7]. «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)» [10].

В период экономической нестабильности предприятие любой сферы деятельности подвержено риску банкротства и прекращения деятельности по причинам усиления конкуренции, снижения заказов, повышения стоимости основных, оборотных, заемных средств и т. п.

Каждая из перечисленных причин может запустить цепную реакцию, поскольку в организации, как в живом организме, все процессы взаимосвязаны. Совокупность показателей, характеризующих способность организации обеспечивать свою деятельность, называют финансовым состоянием. Поэтому важным направлением является анализ финансовых результатов предприятия.

Эффективная работа современного предприятия невозможна без хорошо налаженной бухгалтерской отчетности на всех уровнях управления, формирующих во многом финансовые результаты, являющиеся одними из основных оценочных показателей и характеризующих эффективность производственно-хозяйственной деятельности и рациональность использования всех ресурсов.

Отчет о финансовых результатах используется для анализа прибыльности. Грамотно составленный отчет о финансовых результатах позволит руководителю вести дела более эффективно, увеличить валовую прибыль и уменьшить издержки.

«Отчет о финансовых результатах выполняет ряд важных функций в деятельности любого предприятия. С его помощью владельцы бизнеса, кредиторы, потенциальные инвесторы, банки, аудиторы, аналитики и другие заинтересованные лица могут получить информацию о текущем финансовом положении компании и сравнить его с результатами за прошлый отчетный период. По нему можно определить основные плановые показатели эффективности работы компании — соотношение затрат и результатов, уровни расходов и издержек, прибыли, доходности, показатели цены товара и его себестоимости» [15]. «Отчет о финансовых результатах помогает выявить ошибки в управлении бизнесом, и какие направления работы предприятия стоит проанализировать более тщательно. Все это создает более полную и устойчивую модель финансового планирования и развития бизнеса» [15].

Данные отчета о финансовых результатах применяются, с одной стороны, в качестве расчетно-аналитических показателей в целях углубленного анализа эффективности работы организации и ее подразделений, позволяют выявить взаимосвязь показателей и их тенденцию. А, с другой, являются основой принятия управленческих решений, обеспечивающих увеличение выручки, различных видов прибыли и минимизацию расходов.

Объектом исследования данной бакалаврской работы является ООО «ГрадПроект». Компания занимается комплексным решением вопросов по проектированию и монтажу систем отопления, вентиляции, кондиционирования, водоснабжения и водоотведения, а также системам электроснабжения, автоматизации и диспетчеризации.

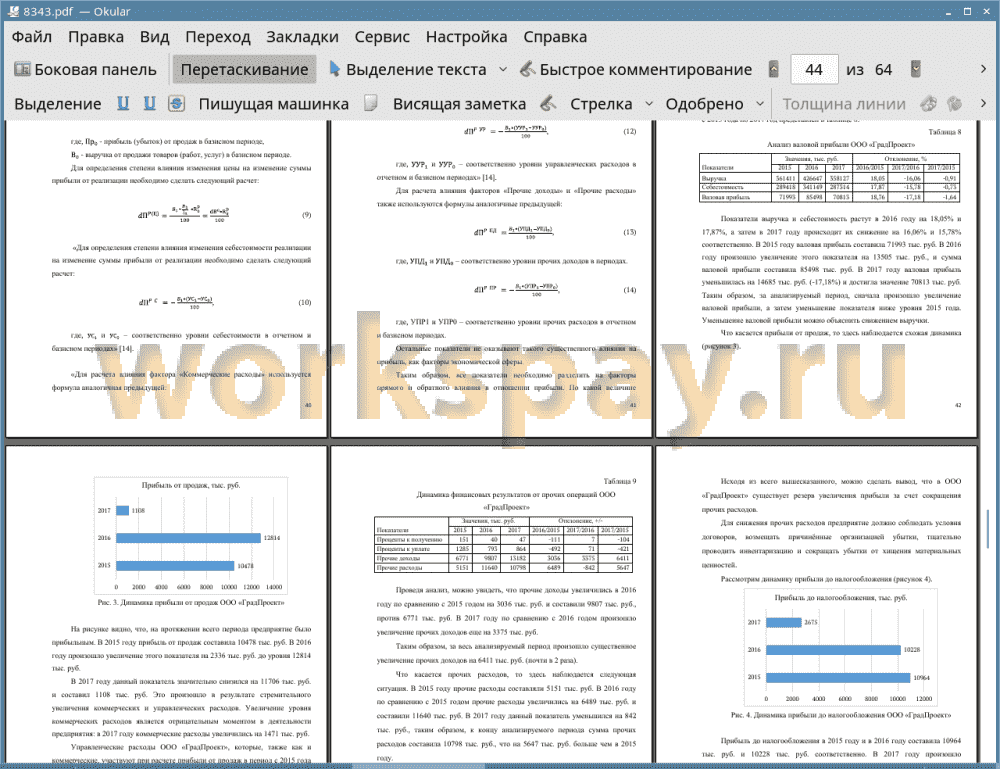

Проведя анализ финансово-хозяйственной деятельности предприятия за 2015-2017 гг., было выявлено, что финансовое состояние ООО «ГрадПроект» в анализируемом периоде нестабильно, наблюдается резкое сокращение чистой прибыли, увеличение расходов и заемных средств предприятия, что оценивается как отрицательная тенденция. Показатели ликвидности и финансовой устойчивости не соответствуют нормативным значением, это говорит о неэффективности управленческой деятельности предприятия и об высокой зависимости предприятия от заемных средств.

Проанализировав финансовые результаты деятельности ООО «ГрадПроект» было выявлено, что на протяжении всего анализируемого периода предприятие работало недостаточно эффективно, хотя и имело чистую прибыль. Общий анализ показателей прибыли ООО «ГрадПроект» показал резкий рост производственных и непроизводственных расходов предприятия, что ведет к значительному сокращению всех показателей прибыли. Прибыль от реализации ООО «ГрадПроект» сформирована в основном за счет выручки от основной деятельности - производства и реализации продукции и услуг.

Основное отрицательное влияние на прибыль отчетного периода оказало увеличение удельного веса коммерческих и управленческих расходов. Так же отрицательное влияние на прибыль отчетного периода оказало увеличение удельного веса выручки от реализации под влиянием цены. Положительное влияние на величину прибыли оказали следующие факторы: рост цен на реализованную продукцию и услуги, снижение себестоимости, а также наличие прочих доходов. Таким образом, под влиянием всех изученных факторов прибыль предприятия существенно снизилась.

Доходность предприятия формируется в основном из прибыли от продаж, которая зависит от объема реализованной продукции и услуг, цены и себестоимости. На основании этого были выявлены резервы сокращения затрат на производство и реализацию продукции и услуг, и, соответственно, роста прибыли. Было отмечено, что в затратах на электроэнергию существует реальный резерв снижения себестоимости. При рациональном использовании электроэнергии сумма расходов на нее после проведения мероприятия составит 4% от себестоимости.

📕 Список литературы

🖼 Скриншоты