Тема: Развитие методического инструментария оценки финансовой безопасности организаций

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретико-методические основы оценки финансовой безопасности организаций 7

1.1 Содержание финансовой безопасности организаций 7

1.2. Основные угрозы финансовой безопасности организаций 12

1.3. Методический инструментарий оценки финансовой безопасности организаций 15

Глава 2. Оценка финансовой безопасности АО «ТКА», АО «Полад», АО «Автоком» 22

2.1. Технико-экономическая характеристика деятельности АО «ТКА», АО «Полад», АО «Автоком» 22

2.2. Анализ ликвидности АО «ТКА», АО «Полад», АО «Автоком» 29

2.3. Оценка финансовой устойчивости АО «ТКА», АО «Полад», АО «Автоком» 34

Глава 3. Совершенствование инструментария оценки финансовой безопасности организаций 40

3.1. Направления по развитию инструментария оценки финансовой безопасности организаций 40

3.2. Практические рекомендации по усилению финансовой безопасности организаций 45

Заключение 62

Список используемых источников 72

Приложение А Бухгалтерская отчетность АО «ТКА» 79

Приложение Б Бухгалтерская отчетность АО «Полад» 82

Приложение В Бухгалтерская отчетность АО «Автоком» 85

📖 Введение

«В условиях экономики переходного периода организации, получившие широкую хозяйственную самостоятельность, столкнулись с необходимостью принципиально новых подходов к обеспечению собственной экономической безопасности, что потребовало коренного преобразования всей системы защиты экономических интересов. В процессе становления рыночных отношений, создания правовой основы цивилизованного предпринимательства, усиления недобросовестной конкуренции и криминализации отдельных сегментов экономики основная тяжесть этих проблем легла на организации, которые во многих случаях оказались не подготовленными к их решению» [11].

При этом, чем крупнее предприятие, тем сильнее проявляются разрушительные последствия от несоблюдения условий обеспечения безопасности, что позволяет выделить финансовую безопасность организаций в особо значимый аспект, повышающий актуальность темы исследования.

Объектами исследования являются АО «ТКА», АО «Полад», АО «Автоком».

Предметом исследования является комплекс теоретико-методических проблем, связанных с инструментарием оценки финансовой безопасности организаций.

Целью работы является обоснование теоретических положений и развитие инструментария оценки финансовой безопасности с учетом отраслевой специфики деятельности организаций.

Гипотеза исследования состоит в том, что оценка финансовой безопасности должна проводиться с учетом отраслевой специфики деятельности организаций.

Для достижения вышеуказанной цели в работе выделены следующие задачи:

• изучить теоретико-методические основы оценки финансовой безопасности организаций;

• определить угрозы финансовой безопасности организаций;

• дать технико-экономическую характеристику деятельности АО «ТКА», АО «Полад», АО «Автоком»;

• провести анализ финансовых показателей исследуемых организаций;

• оценить систему финансовой безопасности в АО «ТКА», АО «Полад», АО «Автоком»;

• разработать направления по развитию методического инструментария оценки финансовой безопасности организаций;

• дать практические рекомендации по усилению финансовой безопасности исследуемых организаций и оценить эффект от их внедрения.

Теоретико-методологическую основу исследования составили труды ученых, в которых рассматривались теоретические положения и методики оценки финансовой безопасности организаций, материалы научных конференций, нормативно-законодательная база, регулирующая бухгалтерский учет и отчетность в Российской Федерации.

Проблемам оценки финансовой безопасности организаций посвящены работы ученых, таких как: Арбузов С.Н., Белов Г.В., Богомолов В. А., Глазьев С., Дворядкин Е. Б., Енин А.В., Каракеян В.И., Карпунина Е.С., Кисов В.С., Конюхов А.В., Крысин А. В., Кузнецова Е.И., Кутукова Е.С., Маиляна С.С., Эриашвили Н.Д., Манохина Н.В., Минаев Г.А., Одинцов А. А., Сергеев А.А., Юткина О.В. и др.

Базовыми для настоящего исследования явились нормативно-законодательная база, регулирующая бухгалтерский учет и отчетность в Российской Федерации, данные публичной отчетности АО «ТКА», АО «Полад», АО «Автоком».

Методы исследования: анализ, диалектика, системный и комплексный подходы, сравнение, позволяющих экономически обосновать основные выводы и рекомендации.

Опытно-экспериментальной базой исследования выступили коммерческие организации.

Научная новизна исследования состоит в развитии методического инструментария оценки финансовой безопасности организации на основе совершенствования подходов, учитывающих отраслевую специфику организаций.

К основным научным результатам диссертационного исследования относятся следующие:

• предложены этапы оценки финансовой безопасности организаций;

• усовершенствована модель оценки финансовой безопасности организаций на основе применения бальной оценки факторов и рисков.

Теоретическая значимость исследования состоит теоретическом обобщении основных положений, разработке практических рекомендаций в области методики оценки финансовой безопасности организаций с учетом отраслевой специфики.

Практическая значимость исследования состоит в возможности использования основных результатов в практической деятельности исследуемых организаций.

Достоверность и обоснованность результатов исследования обеспечивались определением четкой цели и основных задач исследования, теоретическим исследованием проблемы выбора методики оценки финансовой безопасности организаций, используемыми данными бухгалтерского учета и публичной отчетности исследуемых организаций.

Личное участие автора в организации и проведении исследования состоит в формировании плана магистерской диссертации, рассмотрении законодательных документов и научной литературы по теме исследования, написании научной публикации.

Апробация и внедрение результатов работы велись в течении всего исследования. Основные положения диссертации получили отражение в практических рабочих документах исследуемых организаций. Основные положения диссертационного исследования отражены в 2 работах, общим объемом - 0,6 п.л.

На защиту выносятся:

• предложенные этапы оценки финансовой безопасности организаций;

• усовершенствованная модель оценки финансовой безопасности организаций на основе применения бальной оценки факторов и рисков. Структура магистерской диссертации. Работа состоит из введения, 3 глав, заключения, содержит 21 рисунков, 26 таблиц, список использованной литературы (64 источника), 3 приложений.

✅ Заключение

Важнейшая характеристика функционирования экономической системы, основанная на рыночных отношениях - отсутствие гарантии стабильного роста и развития. Поэтому для обеспечения наиболее эффективного функционирование деятельности организации, нужно постоянно составлять прогноз вероятных угроз экономической безопасности и принимать необходимые меры для их нейтрализации или ослабления негативного воздействия.

Проанализировав представленные виды угроз, можно предложить обобщенную классификацию, в основе которой лежит определенный признак разделения:

• природа возникновения - экономические, политические, социальные, финансовые;

• источник возникновения - объективные и субъективные;

• степень реализации - реальные и потенциальные, всеобщие и локальные;

• вероятность возникновения - невероятные, маловероятные, вероятные, достаточно вероятные;

• объект угроз - информация, персонал, финансы, товар, материальные ценности и др.;

• уровень прогнозируемости - прогнозируемые и непрогнозируемые;

• величина ожидаемого ущерба - катастрофические, значительные, вызывающие определенные трудности/сложности;

• возможность предотвращения - форс - мажорные (катастрофы, войны) и не форс-мажорные;

• открытость - угрозы открытого характера и закрытого.

Угрозы, исходящие от внутренних и внешних источников опасности, определяют содержание деятельности по обеспечению внутренней и внешней безопасности.

На основе подходов разных авторов, в работе уточнены этапы оценки финансовой безопасности организаций, с выделением системы ключевых показателей.

Считаем ключевыми показателями, влияющими на финансовую безопасность организации, являются финансовые показатели. К ним следует отнести показатели оценки ликвидности и финансовой устойчивости. Это связано с тем, что какие бы процессы на предприятии не происходили в конечном итоге они влияют на его финансовую устойчивость и платежеспособность. Поэтому для оценки финансовой безопасности необходимо оценивать показатели ликвидности и финансовой устойчивости.

Во второй главе проведена оценка финансовой безопасности АО «ТКА», АО «Полад» и АО «Автоком». В данной главе проведен анализ основных технико-экономических показателей деятельности объектов исследования.

Первым объектом исследования является АО «ТКА». Акционерное общество функционирует согласно действующему законодательству и в соответствие с Уставом. Основным видом деятельности АО «ТКА» является - Производство прочих комплектующих и принадлежностей для автотранспортных средств.

Анализ основных технико-экономических показателей выявил, что в АО «ТКА» в 2020 г. по сравнению с 2019 г. выручка сократилась на 0,08%. Себестоимость продаж имеет тенденцию к росту. Это связано с повышением цен на покупное сырье и материалы. В 2020 г. по сравнению с 2019 г. валовая прибыль, прибыль от продаж и чистая прибыль сокращаются на 39,49%, 46,55% и 50,87% соответственно. Несмотря на снижение стоимости основных средств в 2020 г. в сравнении с 2019 г. на 6,27%, фондоотдача выросла на 0,46 пункта. Это свидетельствует о повышении эффективности использования основных средств. Активы организации в 2019 г. по сравнению с 2018 г. снизились на 3,65%, а в 2020 г. по сравнению с 2019 г. выросли на 17,92%. В 2020 г. стоимость запасов увеличилась по сравнению с 2019 г. на 13,14%. Рентабельность продаж сократилась в 2020 г. по сравнению с 2019 г. на 5,58%, что является негативной динамикой.

Вторым объектом исследования выступило АО «Полад». Акционерное общество функционирует согласно действующему законодательству и в соответствие с Уставом. Основным видом деятельности АО «Полад» является производство прочих комплектующих и принадлежностей для автотранспортных средств.

Анализ основных технико-экономических показателей выявил, что в АО «Полад» выручка и себестоимость продаж в 2020 г. в сравнении с 2019 г. сократились на 9,55% и 10,16% соответственно. Валовая прибыль, прибыль от продаж и чистая прибыль в данный период сократились на 5,78%, 83,83% и 76,49%. Стоимость основных средств в 2019 г. по сравнению с 2018 г. снизилась на 9,15%, а в 2020 г. по сравнению с 2019 г. возросла на 1,54%. При это наблюдается сокращение фондоотдачи в 2020 г. на 0,40 пункта по сравнению с 2019 г. Такая динамика отражает неэффективное использование основных средств в 2020 г. Стоимость запасов имеет тенденцию к снижению: в 2019 г. в сравнении с 2018 г. на 10,94%, а в 2020 г. в сравнении с 2019 г. на 21,20%. Это связано со снижением объемов производства продукции. Рентабельность продаж в динамике снижается: в 2019 г. в сравнении с 2018 г. на 1,69%, а в 2020 г. в сравнении с 2019 г. на 0,48%, что является отрицательным фактором, отражающим снижение относительной эффективности деятельности организации.

Третьим объектом исследования выступило АО «Автоком». Акционерное общество функционирует согласно действующему законодательству и в соответствие с Уставом. Основным видом деятельности АО «Автоком» является - Производство прочих комплектующих и принадлежностей для автотранспортных средств.

Анализ основных технико-экономических показателей показал, что в АО «Автоком» выручка и себестоимость продаж в динамике снижаются. Так, в 2020 г. по сравнению с 2019 г. выручка уменьшилась на 8,50%, а себестоимость продаж сократилась на 8,54%. Это связано со снижением объемов продаж. Прибыль от продаж в 2020 г. в сравнении с 2019 г. увеличилась на 28,56%. Это обусловлено снижением в 2020 г. коммерческих расходов организации. Следует отметить, что чистая прибыль организации в динамике сокращается. Так, в 2020 г. по сравнению с 2019 г. ее снижение составило на 61,48%. Стоимость основных средств имеет тенденции к сокращению: в 2019 г. в сравнении с 2018 г. на 40,25%, а в 2020 г. в сравнении с 2019 на 67,82%. Значительный рост запасов произошел в 2019 г. по сравнению с 2018 г. за счет расширения производства. В 2020 г. по сравнению с 2019 г. их рост составил на 49,96%. Стоимость активов в 2020 г. по сравнению с 2019 г. снизилась на 2,54%. Анализ показал рост в динамике фондоотдачи, что отражает эффективность использования основных средств. Рентабельность продаж в 2020 г. по сравнению с 2019 г. выросла на 0,60%, однако значения 2018 г. не достигла.

Для комплексной оценки финансовой безопасности исследуемых организаций проведен анализ ликвидности, финансовой устойчивости и рентабельности АО «ТКА», АО «Полад» и АО «Автоком».

АО «ТКА» обладает достаточно высокой степенью ликвидности. Все относительные показатели ликвидности в 2020 г. выше нормативных значений, что подтверждает высокую ликвидность и платежеспособность компании.

В АО «Полад» в 2020 г. коэффициент абсолютной ликвидности соответствует нормативу. Это указывает на то, что АО «Полад» сможет своевременно погасить долги. Коэффициент быстрой ликвидности в 20182020 гг. не находился в пределах нормы. Это означает, что быстрореализуемые активы не покрывают краткосрочные обязательства, а значит существует риск потери платежеспособности. Оптимальное значение коэффициента текущей ликвидности составляет 2 и более. За каждый исследуемый год коэффициент текущей ликвидности находился ниже нормы, что может говорить о вероятных трудностях в погашении организацией своих текущих обязательств.

В АО «Автоком» коэффициент абсолютной ликвидности в 2018-2020 гг. не соответствовал норме. Это свидетельствует о том, что организация не может погасить срочные обязательства за счет высоколиквидных активов. Коэффициент быстрой ликвидности в 2018-2020 гг. был выше нормы, что говорит о нормальной платежеспособности предприятия и о том, что оно за счет быстрореализуемых активов может покрыть текущие обязательства. Коэффициент текущей ликвидности в периоде с 2018-2020 гг. находится ниже нормы (2). В 2020 г. он составляет 1,10.

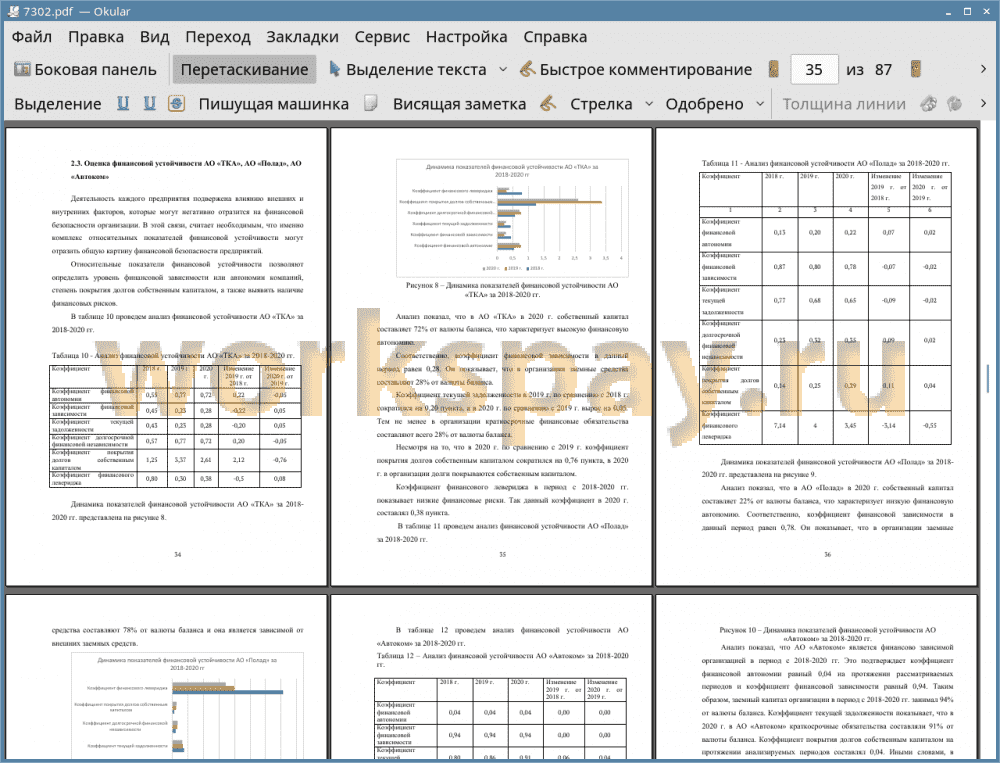

Деятельность каждого предприятия подвержена влиянию внешних и внутренних факторов, которые могут негативно отразится на финансовой безопасности организации. В этой связи, считает необходимым проведение регулярной оценки относительных показателей финансовой устойчивости организаций. Именно комплекс относительных показателей финансовой устойчивости могут отразить общую картину финансовой безопасности предприятий.

Относительные показатели финансовой устойчивости позволяют определить уровень финансовой зависимости или автономии компаний, степень покрытия долгов собственным капиталом, а также выявить наличие финансовых рисков.

АО «ТКА» является финансовой устойчивым предприятием. Анализ показал, что в АО «ТКА» в 2020 г. собственный капитал составляет 72% от валюты баланса, что характеризует высокую финансовую автономию. Соответственно, коэффициент финансовой зависимости в данный период равен 0,28. Он показывает, что в организации заемные средства составляют 28% от валюты баланса. Коэффициент текущей задолженности в 2019 г. по сравнению с 2018 г. сократился на 0,20 пункта, а в 2020 г. по сравнению с 2019 г. вырос на 0,05. Тем не менее в организации краткосрочные финансовые обязательства составляют всего 28% от валюты баланса. Несмотря на то, что в 2020 г. по сравнению с 2019 г. коэффициент покрытия долгов собственным капиталом сократился на 0,76 пункта, в 2020 г. в организации долги покрываются собственным капиталом. Коэффициент финансового левериджа в период с 2018-2020 гг. показывает низкие финансовые риски. Так данный коэффициент в 2020 г. составлял 0,38 пункта.

Анализ показал, что в АО «Полад» в 2020 г. собственный капитал составляет 22% от валюты баланса, что характеризует низкую финансовую автономию. Соответственно, коэффициент финансовой зависимости в данный период равен 0,78. Коэффициент текущей задолженности в 2020 г. по сравнению с 2019 г. на 0,02 пункта. В организации краткосрочные финансовые обязательства составляют 65% от валюты баланса. Коэффициент покрытия долгов собственным капиталом в динамике растет, но несмотря на это, в организации в 2020 г. долги покрываются собственным капиталом только на 29%. Коэффициент финансового левериджа в период с 2018-2020 гг. снижается, но все же данный коэффициент выше 1 и показывает значительные финансовые риски. Так данный коэффициент в 2020 г. составлял 3,45 пункта.

Анализ показал, что АО «Автоком» является финансово зависимой организацией в период с 2018-2020 гг. Это подтверждает коэффициент финансовой автономии равный 0,04 на протяжении рассматриваемых периодов и коэффициент финансовой зависимости равный 0,94. Таким образом, заемный капитал организации в период с 2018-2020 гг. занимал 94% от валюты баланса. Коэффициент текущей задолженности показывает, что в 2020 г. в АО «Автоком» краткосрочные обязательства составляли 91% от валюты баланса. Коэффициент покрытия долгов собственным капиталом на протяжении анализируемых периодов составлял 0,04. Иными словами, в организации долги не покрываются за счет собственного капитала. Коэффициент финансового левериджа с 2018-2020 гг. составлял 25, что показывает высокие финансовые риски.

Проведенный финансовой анализ отражает, что организации отрасли автомобилестроения в большинстве случаев являются финансово зависимыми, что может негативно отразится на их экономической безопасности.

В третьей главе предложены основные направления по совершенствованию инструментария оценки финансовой безопасности организаций.

В настоящее время в экономической литературе нет единого подхода к оценке финансовой безопасности организаций. Следует отметить, что на финансовую безопасность существенное влияние оказывают различные факторы, а также внешние и внутренние риски. В этой связи, в работе предложена усовершенствованная модель оценки финансовой безопасности организаций.

Усовершенствованная модель представляет собой последовательный набор действий, который позволит оценить текущую финансовую безопасность организации и спрогнозировать ее развитие в перспективе. На основании полученных результатов разрабатываются мероприятия по усилению финансовой безопасности организации и осуществляет контроль за их реализацией.

В предложенной модели существенное влияние уделяется расчету показателей для оценки финансовой безопасности организации. К таким показателям следует отнести:

• коэффициент текущей ликвидности;

• коэффициент быстрой ликвидности;

• коэффициент абсолютной ликвидности;

• коэффициент финансовой автономии;

• коэффициент финансовой зависимости;

• коэффициент текущей задолженности;

• коэффициент долгосрочной финансовой независимости;

• коэффициент покрытия долгов собственным капиталом;

• коэффициент финансового левериджа.

В рамках предложенной модели разработана методика оценки рисков, влияющих на финансовую безопасность организаций отрасли автомобилестроения.

Усовершенствованный метод оценки финансовой безопасности апробирован на примере АО «ТКА». Выборку респондентов для проведения исследования факторов и рисков, влияющих на финансовую безопасность представляют служащие АО «ТКА» - 20 человек. Условия репрезентативности выборки соблюдены.

В работе проведена бальная оценка прогнозной и фактической степени проявления факторов, влияющих на финансовую безопасность АО «ТКА». Низкой степени проявления присваивается 1 балл, средней степени проявления присваивается 2 балла, высокой степени проявления присваивается 3 балла.

Наибольший балл прогноза получили такие факторы как качество производимой продукции (2,7 балла), имидж предприятия (2,6 балла). Ниже степень ожидания по 2,5 балла отведена факторам - известность организации, деловая репутация, широта ассортимента производимой продукции, зависимость от кредитных ресурсов. Низкая степень проявления факторов, влияющих на финансовую безопасность организации по прогнозу составляет 2,4 балла и включает: конкурентоспособность предприятия, ликвидность недостаток собственных средств, финансовый леверидж (финансовые риски).

В работе проведена бальная оценка значимости и вероятности проявления рисков финансовой безопасности организации. Проведенный анализ показал, что наиболее значимым риском финансовой безопасности по прогнозу является уменьшение объемов продаж, повышение цен на приобретаемое сырь, снижение качества продукции, повышение заемного капитала, а также необоснованный рост дебиторской и кредиторской задолженности. К наименее важному риску финансовой безопасности по прогнозу относится недостаток собственного капитала, повышение финансового левериджа и нарушение договорных обязательств.

Следующим шагом предложенного метода является определение меры влияния факторов на финансовую безопасность ОА «ТКА». Проведенный анализ показал, что фактическая мера влияния факторов высока относительно имиджа организации, конкурентоспособности, ассортимента, ликвидности и финансового левериджа. Следует обратить внимание, что прогнозная мера влияния факторов показывает их рост, что может негативно сказаться на финансовой безопасности АО «ТКА». По итогам ранжирования, видно, что фактическая мера влияния многих факторов на финансовую безопасность достаточно высока. К низкому влиянию относятся зависимость от кредитных ресурсов и недостаток собственных средств организации.

После проведенной оценки и ранжирования факторов, влияющих на финансовую безопасность оценена вероятность появления рисков финансовой безопасности АО «ТКА». Высокую вероятность проявления следует ожидать таких рисков как: появление новых конкурентов, уменьшение объемов продаж, повышение цен на приобретаемое сырье, снижение качества продукции, необоснованный рост дебиторской и кредиторской задолженности, а также повышение финансовых рисков.

Таким образом, проведенный анализ усовершенствованным методом позволит оценить перспективы развития финансовой безопасности организации и оперативно проработать наиболее значимые факторы и риски с целью снижения их влияния.

Проведенный анализ финансовых показателей деятельности АО «ТКА» позволил выявить устойчивое развитие компании. Однако, прогноз влияния факторов и рисков на финансовую безопасность АО «ТКА» показал, что к наиболее значимым рискам относится необоснованный рост дебиторской и кредиторской задолженности организации. Неоправданное завышение дебиторской задолженности может привести к отвлечению оборотных средств, и в последующем недостатку финансовых ресурсов для оборотной деятельности. Это будет способствовать поиску источников для привлечения дополнительных средств. Кроме этого, рост дебиторской задолженности может негативно сказаться на финансовой безопасности организации.

Для целей оптимизации дебиторской и кредиторской задолженности предлагаем следующие мероприятия:

1) использование факторинга, в результате которого прогнозируется снижение дебиторской задолженности на 30%;

2) снижение дебиторской задолженности на 15% посредством внедрения системы скидок по предоплате.

Расчеты показали, что в результате внедрения предложенных мероприятий дебиторская задолженности сократиться на 83 333 тыс. руб., ее оборачиваемость повысится на 3,72 пункта, период оборота сократиться на 36,04 дня. Коэффициент соотношения дебиторской и кредиторской задолженности достигнет норматива - 1. Расчеты подтвердили эффективность предложенных мероприятий.

📕 Список литературы

🖼 Скриншоты