Тема: Налоговая ответственность

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Теоретические основы налоговой ответственности

1.1Понятие юридической ответственности

1.2Понятие налоговой ответственности

Глава 2 Налоговая ответственность в системе юридической ответственности

2.1Понятие системы юридической ответственности и место в ней

налоговой ответственности

2.2Соотношение административной и налоговой ответственности

2.3Соотношение налоговой и уголовной ответственности

Глава 3 Основания налоговой ответственности, проблемы и направления совершенствования института налоговой ответственности

3.1Основания налоговой ответственности

3.2Проблемы и направления совершенствования института

налоговой ответственности

Заключение

Список используемой литературы и используемых источников

📖 Введение

Налоги и государство тесно взаимосвязаны. Это обусловлено тем, что государство не сможет функционировать без наличия действенной налоговой системы, а в свою очередь, налоги не смогут существовать без государства. Именно первые государственные преобразования способствовали возникновению налогов и сборов, которые являются необходимым инструментом в управлении страной. Посредством полученных налоговых платежей государство может перераспределять денежные средства на приоритетные направления. Так, в период форс-мажорных ситуаций - на ликвидацию неблагоприятных последствий, для социально-экономического развития - на формирование инфраструктуры, поддержание общественного порядка. В этом случае, налоги выполняют свои основные функции и являются важным инструментом для достижения государственных целей и задач. При этом, процесс взимания налогов как форма изъятия части собственности приводит к нежеланию некоторых граждан и предприятий добровольно их уплачивать. Результатом чего является уклонение от уплаты налогов, а также нарушение иных обязанностей, установленных законодательством о налогах и сборах.

В настоящее время актуальной выступает проблема, посвященная налоговой ответственности. Общественные отношения, складывающиеся в процессе взыскания сумм задолженности по налогам и сборам, исходя из различия в основаниях и условиях, наделены общими правовыми и экономическими признаками. С правовой позиции, взыскание представляет собой реализацию государством утвержденных законом мер по принуждению налогоплательщиков к требуемому исполнению возложенных на них обязанностей и мер наказаний при допущении правонарушений в области налогов и сборов. С экономической точки зрения, взыскание представляет собой расходы для налогоплательщиков и один из источников дохода для формирования бюджетов различны уровней.

Ответственность за нарушения законодательства о налогах и сборах, является специфичной, но, в тоже время обладающей признаками юридической ответственности. Ответственность за нарушения налогового законодательства характеризуется совокупностью различных видов юридической ответственности. В настоящее время нет четкого определения понятию «налоговой ответственности». Данный вопрос является весьма дискуссионным. В этой связи в современных условиях для налогового права наиболее значимым становится решение проблемы налогового правонарушения и совершенствование механизма ответственности за такое правонарушение, что подтверждает актуальность темы исследования.

Объектом исследования являются общественные отношения, возникающие в сфере налоговой ответственности.

Предметом исследования являются нормы налоговой ответственности.

Целью исследования является комплексная разработка проблем налоговой ответственности.

Гипотеза исследования состоит в том, что налоговая ответственность выступает самостоятельным видом юридической ответственности.

Для достижения поставленной цели необходимо решить следующие задачи:

-изучить понятие юридической и налоговой ответственности;

-раскрыть понятие системы юридической ответственности и определить место в ней налоговой ответственности;

-выявить соотношение административной и налоговой ответственности;

-провести соотношение налоговой и уголовной ответственности;

-исследовать нормативные и фактические основания налоговой ответственности;

-раскрыть проблемы и направления совершенствования института налоговой ответственности.

Теоретико-методологическую основу исследования составили труды ученых, в которых рассматривались теоретические положения в области налоговой ответственности, материалы научных конференций, законодательные акты Российской Федерации. К теоретической основе исследования относятся труды ведущих российских ученых, внесших существенный вклад в исследование организационных, методических и практических вопросов ответственности в сфере налогового законодательства, таких как: Т.В. Аникаева [2], Н.А. Боброва [3, 4], А.С. Бутузова [5], В.И. Гладких [7], А.А. Гогин [8, 9], Е.Л. Гулькова [10], В.В. Долинская [11], В.В. Дубровин [12], Т.А. Ефремова [13], В.А. Кинсбургская [16], А.В. Лапин [21], Д.А. Липинский [22]-[30], В.М. Малиновская [31], А.В. Малько [32], У.Э. Мамаева [33], С.В. Мирошник [34], А.А. Мусаткина [26]-[30], А.Д. Савенко [42], Д.Г. Селезнев [43], В.В. Сорокин [44], Э.Ю. Терещенко [46], Д.А. Томилов [47], Р.Л. Хачатуров [51], А.Н. Якушев [54] и др.

Несмотря на разработанность темы исследования, современные условия требуют совершенствования института налоговой ответственности.

Базовыми для настоящего исследования явились также: Конституция РФ, Кодекс административных правонарушений РФ, Налоговый кодекс РФ, Уголовно-процессуальный кодекс РФ, Уголовный кодекс РФ и др .

Методы исследования: общенаучные методы познания, исторический, сравнительно-правовой, формально-логический, статистический,

социальный, а также системный и комплексный подходы к изучению налоговой ответственности, позволяющие обосновать основные выводы и рекомендации.

Научная новизна исследования состоит в разработке подходов к совершенствованию института налоговой ответственности.

К основным научным результатам исследования относятся следующие:

-уточнено понятие налоговой ответственности как обязанности

виновного лица, совершившего правонарушение в сфере налогового законодательства претерпевать меры государственно-властного принуждения, предусмотренные санкциями НК РФ и применяемые соответствующими органами согласно установленному

процессуальному порядку;

-разработаны предложения по совершенствованию законодательства в области налоговой ответственности.

Теоретическая значимость исследования состоит теоретическом обобщении основных положений, выявлению проблем совершенствования института налоговой ответственности и разработке рекомендаций по решению выявленных проблем.

Практическая значимость исследования состоит в возможности использования основных результатов для совершенствования налогового законодательства.

Достоверность и обоснованность результатов исследования обеспечивались определением цели и основных задач исследования, теоретическим исследованием проблемы выбора инструментов исследования законодательства и научных подходов к исследованию налоговой ответственности.

Личное участие автора в организации и проведении исследования состоит в разработке плана исследования, изучении нормативных актов, научных работ по теме выпускной квалификационной работы, выполнении магистерского исследования, в написании научной публикации по теме исследования.

Апробация и внедрение результатов работы велись в течении всего исследования. Основные положения диссертационного исследования отражены в 1 работе, общим объемом - 0,3 п.л. Его результаты докладывались на X Международной научно-практической конференции, посвященной Дню юриста «Актуальные проблемы юридической науки и правоприменительной практики» (3 декабря 2020 г., г. Чебоксары).

На защиту выносятся:

-уточненное понятие налоговой ответственности как обязанности

виновного лица, совершившего правонарушение в сфере налогового законодательства претерпевать меры государственно-властного принуждения, предусмотренные санкциями НК РФ и применяемые соответствующими органами согласно установленному

процессуальному порядку;

-разработанные предложения по совершенствованию

законодательства в области налоговой ответственности.

Структура магистерской диссертации. Работа состоит из введения, 3 глав, заключения, содержит 6 рисунков, 3 таблицы, список использованной литературы (60 источников). Основной текст работы изложен на 73 страницах.

✅ Заключение

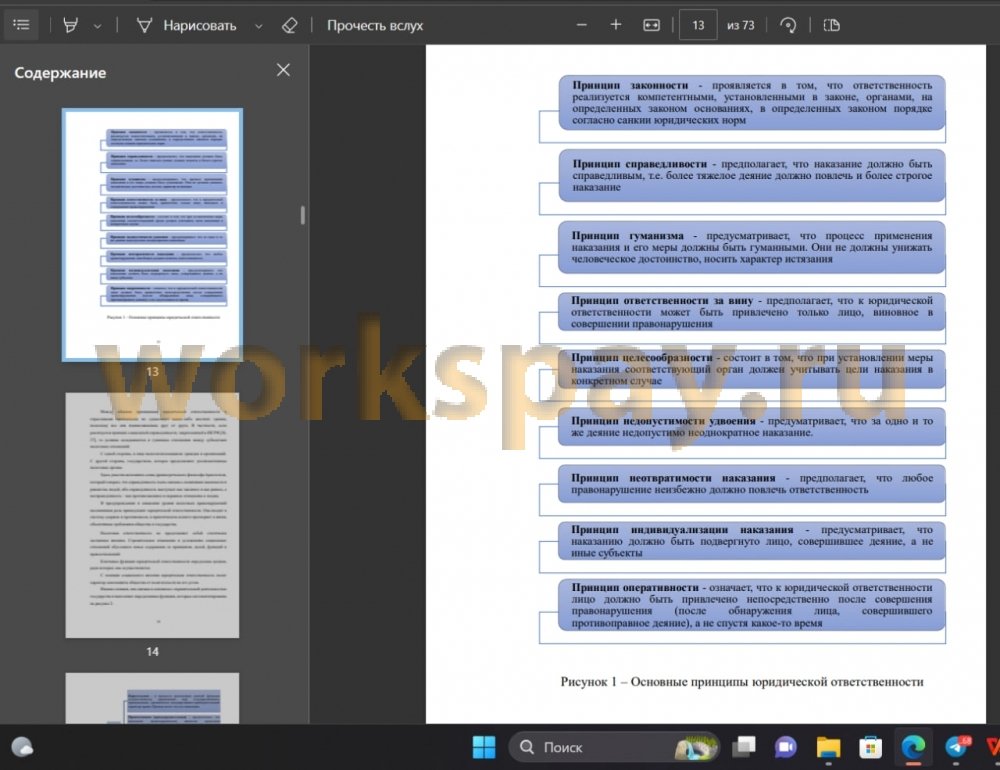

В системе социальной ответственности особая роль отводится юридической ответственности. Она систематизирует в себе общие характеристики социальной ответственности, в то же время, обладает собственными специфическими признаками. Содержание юридической ответственности раскрывается в возложении на виновное лицо определенных карательных санкций или при вменении ему обязанностей восстановить незаконное нарушенное право. При этом, наступившие для нарушителя негативные последствия ложатся на него дополнительным бременем.

К целям юридической ответственности относятся:

-карание правонарушителя. Величина санкции определяется тяжестью содеянного;

-перевоспитание осужденного государством правонарушителя;

-предупреждение новых правонарушений как со стороны лица, их совершившего, так и со стороны иных лиц;

-восстановление положения пострадавшего от правонарушений лица посредством возврата к прежнему положению или путем компенсационных мер.

Развитие правовой системы способствует увеличению количества видов юридической ответственности. Следует отметить, что виды юридической ответственности классифицируют исходя из отраслевой принадлежности. Их делят по видам правонарушений.

В настоящее время в теории права выделяют административную, уголовную, дисциплинарную, гражданскую и материальную ответственность.

Тем не менее, с недавнего времени некоторые авторы проводят дискуссии относительно нового вида ответственности - налоговой. Данный перечень видов юридической ответственности является неисчерпывающим. В настоящее время выделяют и иные ее виды, например, семейную, финансовую, конституционную, процессуальную и др.

Налоговую ответственность можно представить, как одну из ключевых дефиниций налогового права. В настоящее время нет четкого определения налоговой ответственности. Также данное понятие не закреплено в НК РФ. В научной литературе выделяют две основные формы реализации налоговой ответственности. К ним относятся: позитивная (добровольная, активная) и негативная (ретроспективная, государственно-принудительная).

Проведенное исследование позволило уточнить определение «налоговой ответственности». По нашему мнению, налоговая ответственность представляет собой обязанность виновного лица, совершившего правонарушение в сфере налогового законодательства претерпевать меры государственно-властного принуждения, предусмотренные санкциями НК РФ и применяемые соответствующими органами согласно установленному процессуальному порядку.

Во второй главе исследовано понятие системы юридической ответственности и определено в ней место налоговой ответственности. Существенное внимание уделено анализу понятий и соотношению налоговой и административной ответственности, выделены их схожие черты и основные различия. Исследованы виды налоговых нарушений, влекущих налоговую и административную ответственность. Раскрыты смягчающие и отягчающие обстоятельства налоговой и административной ответственности за нарушения в области налогов и сборов. В данной главе проведен сравнительный анализ налоговой и уголовной ответственности. Выделены особенности и обстоятельства при которых наступает уголовная ответственность за преступления в области налогов и сборов.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК РФ установлена ответственность. Признаки налогового правонарушения: противоправность, виновность, наказуемость.

Среди стадии ответственности за налоговые правонарушения следует выделить следующие: возбуждение производства по делу о налоговом правонарушении; рассмотрение дела и вынесение по делу решения; судебный контроль; исполнение решения о привлечении нарушителя к ответственности.

В результате анализа нормативных актов и юридической литературы выявлено, что за нарушения в сфере налогообложения применяются такие виды ответственности как налоговая, административная и уголовная.

Налоговая ответственность, будучи реакцией государства на совершенное налоговое правонарушение, проявляется наиболее четко в трех основных процессуальных формах. К ним относятся: объяснение (возражения) правонарушителя по поводу совершенного противоправного деяния; правовая отрицательная оценка деяния юрисдикционным органом; применение административного наказания на основе отрицательной оценки, которое в НК РФ получило название «налоговая санкция».

За административные проступки может наступить административная ответственность, которую могут возлагать суды, органы внутренних дел, таможенные органы, административные комиссии и иные уполномоченные на то органы. Административная ответственность может реализовываться в формах предупреждения, штрафа, лишения специального права, конфискации, административного ареста.

За налоговые правонарушения налагается налоговая ответственность, которую возлагают налоговые органы. В зависимости от тяжести правонарушения и характера правонарушения такая ответственность может реализовываться в разных формах.

За преступления наступает уголовная ответственность, которую может возложить только суд. Данная ответственность может реализовываться в формах лишения свободы, исправительных работ, конфискации имущества и т.п. В свою очередь, уголовную ответственность за налоговые преступления характеризуют признаки, свойственные налоговой ответственности, но с учетом ее особенностей.

Основанием уголовной ответственности за преступления в сфере налогообложения является налоговое преступление. Главное, чем отличается уголовная ответственность от налоговой, — это ее основание.

Таким образом, ответственность за налоговые правонарушения зависит от многих факторов, которые необходимо оценить при вынесении решения о мере наказания, которое вменяется налогоплательщику.

При этом НК РФ не является единственным документом, который устанавливает санкции и порядок их применения к нарушителю. В настоящее время КоАП РФ и УК РФ тоже устанавливают ответственность за правонарушения в области налогов и сборов. Разделение противозаконных деяний на различные категории и применение к ним различных видов ответственности обосновывается их различным характером и размером ущерба, который влечет за собой их совершение. Однако, исследование показало, что некоторые нарушения дублируются в КоАП РФ и НК РФ. Например, в ст. 116 НК РФ и ст.15.3 КоАП РФ предусмотрена ответственность за нарушение срока постановки на учет в налоговый орган. Для устранения дублирования видов ответственности необходимо четкое их разделение по составу и закрепление в соответствующих законодательных документах, что требует реформирования законодательства.

В третьей главе работы выделены основания налоговой ответственности, определены проблемы института налоговой ответственности и намечены пути их решения.

Основание налоговой ответственности есть система действующих юридических положений, содержащих в себе права и обязанности сторон

налогового правоотношения; составы противоправных деяний; виды налоговых санкций и принципы их применения.

Первое основание - это формальное (нормативное), которое выражается в наличии системы норм налогового законодательства, устанавливающего составы налоговых правонарушений, права и обязанности участников охранительного налогового правоотношения, регулирующих ответственность за нарушение налогового права. Второе основное - это фактическое, которое представляет совершение субъектом налогового права противоправного деяния, нарушающего нормы законодательства о налогах и сборах. Третье основание - это процессуальное, заключающееся в вынесении уполномоченным органом решений о наложении санкции за совершение налогового правонарушения.

В современных условиях неуплата налогов является одним из распространенных экономических правонарушений. Зачастую

налогоплательщики умышленно занижают налогооблагаемую базу, не всегда корректно отражают в учете полученные доходы, желая снизить размер налоговых сумм. Отдельные недобросовестные субъекты хозяйствования стремясь увеличить собственную прибыль за счет неуплаты налогов, уводят экономическую деятельность в тень.

В настоящее время ответственность налогоплательщика за нарушения в области налогового законодательства установлена в НК РФ, КоАП РФ и УК РФ. Вышеуказанные документы указывают условия и виды нарушений, соответствующие санкции за данные нарушения, а также раскрывают момент возникновения уголовной ответственности за преступления в области налогового законодательства. Каждый вид ответственности за неуплату налогов носит разные цели. К существенному недостатку НК РФ относится однотипность мер налоговой ответственности, не позволяющих ее должным образом индивидуализировать. В подавляющем большинстве ситуаций законодатель устанавливает абсолютно определенные и безальтернативные санкции. Существование одномоментно ряда основных законов, которые предусматривают разные виды ответственности за противоправные действия (бездействие) в сфере налогов и сборов вводит в заблуждение налогоплательщиков и провоцирует путаницу в правоприменительную практику. Такая ситуация приводит к отсутствию единой судебной практики, способствует неоднозначному толкованию законов и затрудняет осмысление обычным налогоплательщиком требований законодателя. Для разъяснения данной ситуации предлагаем усовершенствовать концептуальный подход к структуре законодательства в области налогов и сборов и объективно конкретизировать способы уклонения от уплаты налогов, которые наносят существенный ущерб государству.

По нашему мнению, необходимы следующие мероприятия.

Во-первых, в НК РФ следует в отдельную главу выделить нормы, которые предусматривают все возможные виды ответственности за нарушения налогового законодательства.

Во-вторых, установить четкое определение налоговой ответственности в НК РФ.

В-третьих, необходимо конкретизировать способы уклонения от уплаты налогов, в том числе нелегальные схемы минимизации и оптимизации налоговой нагрузки юридического лица, приносящие особо крупный ущерб государству. Установить за такие противоправные действия уголовную ответственность.

В-четвертых, в НК РФ внести статью о том, что уголовная ответственность за налоговые преступления устанавливается на основании УК РФ.

В-пятых, в КоАП РФ исключить статьи, определяющие виды нарушений в области налогов и сборов, и меры ответственности за них. Данные статьи раскрыть в НК РФ.

Предложенные подходы к совершенствованию института ответственности позволят разграничить виды нарушений и четко установить соответствующую им ответственность.

📕 Список литературы

🖼 Скриншоты