Тема: Бухгалтерский учёт и аудит основных средств

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы бухгалтерского учёта и аудита основных средств. 7

1.1 Понятие, виды и амортизация основных средств. 7

1.2 Поступление, переоценка и выбытие основных средств.. 13

1.3 Порядок проведения аудита основных средств. 19

2 Методика бухгалтерского учёта основных средств в ООО «Реакционные трубы». 27

2.1 Технико-экономическая характеристика деятельности ООО «Реакционные трубы». 27

2.2 Бухгалтерский учет основных средств на ООО «Реакционные трубы» 30

3 Проведение аудита в ООО «Реакционные трубы». 38

3.1 Аудит основных средств на примере в ООО «Реакционные трубы».38

3.2 Мероприятия по совершенствованию бухгалтерского учета основных средств в ООО «Реакционные трубы». 42

Заключение. 47

Список используемых источников. 50

Приложение А Бухгалтерский баланс за 18-19 год. 53

Приложение Б Отчет о финансовых результатах за 2019-2020 год. 55

Приложение В Бухгалтерский баланс 2018-2020 года. 56

Приложение Г Устав ООО «Реакционные трубы». 59

📖 Введение

Объектом исследования является Общество с Ограниченной

Ответственностью «Реакционные трубы».

Предметом исследования является ознакомлением с системой ведения бухгалтерского учета и аудита основных средств на предприятии ООО «Реакционные трубы».

Целью данной бакалаврской работы является, ознакомление с ведением учета в ООО «Реакционные трубы», рассмотрение тонкостей в проведении аудита по основным средствам. В результате чего, исходя, из анализируемых данных предоставить предприятию мероприятия для совершенствования бухгалтерского учета в разрезе основных средств.

Для выполнения поставленных целей необходимо рассмотреть и разобрать следующие основные задачи:

1. Рассмотреть основные средства, как объект бухгалтерского учета и аудита;

2. Изучить, как ведется на предприятии поступление, переоценка и выбытие основных средств;

3. Изучить порядок проведения аудита на предприятии;

4. Разработать рекомендации по совершенствованию учета основных средств.

✅ Заключение

В данной работе для раскрытия темы «Бухгалтерский учет и аудит основных средств» было написано три раздела:

В первом разделе используются такие виды основных средств как: здания, сооружения, машины и т.д, рассмотрено их поступление и выбытие, а также начисление амортизации, которая может производиться по любому из четырех способов, которая выбирается предприятием самостоятельно.

Кроме того, в данном разделе рассмотрена сущность аудита основных средств, права, обязанности и задачи аудиторов и что должно быть прописано в договоре между аудитором и заказчиком.

Во втором разделе для раскрытия темы бакалаврской работы было выбрано предприятие ООО «Реакционные трубы», которое существует на рынке уже 6 лет, по данному предприятию был проведен анализ основных средств, рассмотрена технико-экономическая характеристика.

Посчитаны такие показатели как рентабельность, фондоотдача и оборачиваемость активов исходя, из предоставленных данных был сделан, вывод, что организация с каждым годом повышает эффективность использования основных средств, а также активов, имеющихся на балансе предприятия.

Так же были рассмотрены на примерах принятие и выбытие объектов основных средств в учете, благодаря чему узнали, благодаря каким затратам формируется счет 01 «Основное средство» и из чего складываться прибыль или убыток от продажи объекта

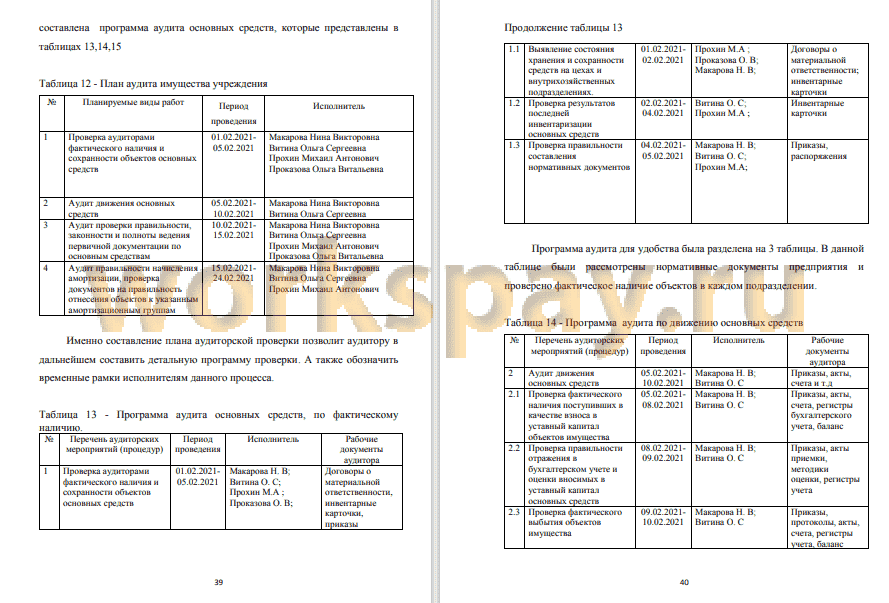

В третьем разделе был рассмотрен план и программа аудита на предприятии ООО «Реакционные трубы» по средствам, которого была выявлена недостача основного средства в размере 15 000 рублей и найдено виновное лицо, которое и возместила предприятию данную сумму.

Исходя из данной ситуации, был предложен ряд следующих мероприятий по совершенствованию бухгалтерского учета основных средств:

- Смена вида амортизации с линейного на метод по сумме чисел лет срока полезной эксплуатации;

- Рекомендуется проводить инвентаризацию два раза в год;

- Увеличить количество сотрудников, которые будут проводить инвентаризацию объектов, и возложить обязанность по контролю определения сроков полезного использования на ответственное лицо.

Учет в ООО «Реакционные трубы» построен рационально и полностью отражает все хозяйственные операции, осуществляемые на предприятии.

Аудит был проведен в ООО «Реакционных трубах» в 2021 году и прилагается к годовой отчетности 2020 года.

К задачам аудита объектов основных средств относятся такие критерии как: определение их структуры, проверка правильности хранения и

применения, проверка правильности и достоверности оформления и отражения операций в учете, правильности, расчета в начисление амортизации, и достоверное ее отражение, анализ начисленной амортизации.

В процессе исследования был сформирован план и программа аудита основных средств ООО «Реакционные трубы».

Все недочеты, которые были выявлены при проведении аудита, были исправлены.

Фактическое наличие основных средств сходится с данными бухгалтерского учета. А значит, все объекты, которые были приняты к учету и числятся на балансе предприятия, имеются и в фактическом наличии.

Проанализировав всю предоставленную информацию и документацию, предприятию были предложены некоторые изменения для улучшения бухгалтерского учета, а так же за контролем по наличию и передвижению основных средств.

Таким образом, постоянное улучшение работы по совершенствованию бухгалтерского учета основных средств будет способствовать эффективной работе основных средств.

Будет постоянно осуществляться контроль за их сохранностью и правильностью применения.

Правильно будут распределяться нагрузка на объект в течение всего срока его эксплуатации на предприятии.

📕 Список литературы

🖼 Скриншоты