Помощь студентам в учебе

Анализ прибыли и рентабельности организации

|

Аннотация 2

Введение 5

1 Теоретические аспекты анализа прибыли и рентабельности предприятия 7

1.1 Экономическая сущность прибыли и ее виды 7

1.2 Содержание рентабельности и ее роль в деятельности организации 11

1.3 Методические основы анализа прибыли и рентабельности предприятия 16

2 Анализ прибыли и рентабельности организации на примере ООО «Деловой бухгалтер» 26

2.1 Технико-экономическая характеристика ООО «Деловой бухгалтер» 26

2.2 Анализ прибыли организации ООО «Деловой бухгалтер» 33

2.3 Анализ рентабельности ООО «Деловой бухгалтер» 37

3 Направления улучшения показателей прибыли и рентабельности ООО «ООО «Деловой бухгалтер» 42

3.1 Рекомендации по улучшению показателей прибыли и рентабельности организации 42

3.2 Расчет экономической эффективности предложенных мероприятий 49

Заключение 53

Список используемой литературы 57

Приложение А Бухгалтерский баланс «ООО «Деловой бухгалтер» за 2020 г. 65

Приложение Б Отчёт о финансовых результатах ООО «Деловой бухгалтер» за 2020 г 66

Приложение В Отчёт о финансовых результатах ООО «Деловой бухгалтер за 2019 г 67

Введение 5

1 Теоретические аспекты анализа прибыли и рентабельности предприятия 7

1.1 Экономическая сущность прибыли и ее виды 7

1.2 Содержание рентабельности и ее роль в деятельности организации 11

1.3 Методические основы анализа прибыли и рентабельности предприятия 16

2 Анализ прибыли и рентабельности организации на примере ООО «Деловой бухгалтер» 26

2.1 Технико-экономическая характеристика ООО «Деловой бухгалтер» 26

2.2 Анализ прибыли организации ООО «Деловой бухгалтер» 33

2.3 Анализ рентабельности ООО «Деловой бухгалтер» 37

3 Направления улучшения показателей прибыли и рентабельности ООО «ООО «Деловой бухгалтер» 42

3.1 Рекомендации по улучшению показателей прибыли и рентабельности организации 42

3.2 Расчет экономической эффективности предложенных мероприятий 49

Заключение 53

Список используемой литературы 57

Приложение А Бухгалтерский баланс «ООО «Деловой бухгалтер» за 2020 г. 65

Приложение Б Отчёт о финансовых результатах ООО «Деловой бухгалтер» за 2020 г 66

Приложение В Отчёт о финансовых результатах ООО «Деловой бухгалтер за 2019 г 67

Основным критерием эффективности работы любого предприятия выступает его прибыль. Каждая организация получает доход, реализовывая свои услуги или товары покупателям, что и является стоимостной оценкой предлагаемых товаров и услуг. Получаемый в итоге объем прибыли характеризует финансовое положение организации, удовлетворенность ее работников и руководства. Получение прибыли и способы ее увеличения - основные вопросы и цели для деятельности любого хозяйствующего субъекта.

Анализ рентабельности организации также является актуальным вопросом для ее деятельности, так как является основным параметром оценки ее эффективности. Увеличение данного показателя позволяет улучшить финансовую устойчивость организации, повысить ее финансовую привлекательность в глазах инвесторов и партнеров.

В связи с актуальностью темы, целью исследования является анализ прибыли и рентабельности организации с целью последующего формирования направлений улучшения данных показателей.

Задачами бакалаврской работы являются:

• изучить теоретические аспекты понятий «прибыль» и «рентабельность», а также рассмотреть методы анализа данных показателей;

• провести анализ рентабельности и прибыли на примере организации ООО «Деловой бухгалтер»;

• предложить мероприятия по повышению показателей прибыли и рентабельности рассматриваемой организации.

Объектом исследования выступает организация - ООО «Деловой бухгалтер».

Предметом исследования являются показатели прибыли и рентабельности организации ООО «Деловой бухгалтер».

В ходе написания бакалаврской работы использовались такие методы исследования как: теоретический анализ, абстрагирование, синтез, метод сравнения и группировки, индукции и дедукции, коэффициентный метод.

Для подготовки бакалаврской работы использовалась научная и периодическая литература отечественных и зарубежных авторов, законодательно-нормативные акты, бухгалтерская (финансовая) отчетность организации ООО «Деловой бухгалтер». В работе использовались научные материалы по вопросам экономического анализа отечественных ученых, таких как А.В. Голикова, В.А. Давиденко, А.А. Клепикова, Е.А. Бессонова, А.Б. Дударева, Ю.Р Забирова, Д.В. Лысенко, Т.В. Ильина, Д.Д. Калинин, М.В. Долгая, А.А. Каратаев, Л.Н. Кравченко, А.А. Салангина, Кравченко Т.С. и другие.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

В первом разделе рассмотрены значение и роль анализа прибыли и рентабельности организации, рассмотрены понятия прибыли и рентабельности организации, а также изучены методы анализа данных показателей. Во втором разделе проведен анализ показателей прибыли и рентабельности на примере ООО «Деловой бухгалтер». В третьем разделе сформулированы рекомендации по улучшению показателей прибыли и рентабельности рассматриваемой организации.

Практическая значимость исследования заключается в том, что результаты, полученные в процессе написания бакалаврской работы, могут быть использованы как специалистами анализируемой организации для улучшения своих экономических показателей, так и в аналогичных организациях.

Анализ рентабельности организации также является актуальным вопросом для ее деятельности, так как является основным параметром оценки ее эффективности. Увеличение данного показателя позволяет улучшить финансовую устойчивость организации, повысить ее финансовую привлекательность в глазах инвесторов и партнеров.

В связи с актуальностью темы, целью исследования является анализ прибыли и рентабельности организации с целью последующего формирования направлений улучшения данных показателей.

Задачами бакалаврской работы являются:

• изучить теоретические аспекты понятий «прибыль» и «рентабельность», а также рассмотреть методы анализа данных показателей;

• провести анализ рентабельности и прибыли на примере организации ООО «Деловой бухгалтер»;

• предложить мероприятия по повышению показателей прибыли и рентабельности рассматриваемой организации.

Объектом исследования выступает организация - ООО «Деловой бухгалтер».

Предметом исследования являются показатели прибыли и рентабельности организации ООО «Деловой бухгалтер».

В ходе написания бакалаврской работы использовались такие методы исследования как: теоретический анализ, абстрагирование, синтез, метод сравнения и группировки, индукции и дедукции, коэффициентный метод.

Для подготовки бакалаврской работы использовалась научная и периодическая литература отечественных и зарубежных авторов, законодательно-нормативные акты, бухгалтерская (финансовая) отчетность организации ООО «Деловой бухгалтер». В работе использовались научные материалы по вопросам экономического анализа отечественных ученых, таких как А.В. Голикова, В.А. Давиденко, А.А. Клепикова, Е.А. Бессонова, А.Б. Дударева, Ю.Р Забирова, Д.В. Лысенко, Т.В. Ильина, Д.Д. Калинин, М.В. Долгая, А.А. Каратаев, Л.Н. Кравченко, А.А. Салангина, Кравченко Т.С. и другие.

Бакалаврская работа состоит из введения, трех разделов, заключения, списка используемой литературы и приложений.

В первом разделе рассмотрены значение и роль анализа прибыли и рентабельности организации, рассмотрены понятия прибыли и рентабельности организации, а также изучены методы анализа данных показателей. Во втором разделе проведен анализ показателей прибыли и рентабельности на примере ООО «Деловой бухгалтер». В третьем разделе сформулированы рекомендации по улучшению показателей прибыли и рентабельности рассматриваемой организации.

Практическая значимость исследования заключается в том, что результаты, полученные в процессе написания бакалаврской работы, могут быть использованы как специалистами анализируемой организации для улучшения своих экономических показателей, так и в аналогичных организациях.

Ускорение темпов экономического развития организаций зависит от рационального использования финансовых ресурсов, и, прежде всего главного собственного источника — это прибыли, так как именно она и рентабельность организации образуют экономический потенциал любого хозяйствующего субъекта, обуславливающих их стойкое финансовое состояние и создающих благоприятные условия для его инвестиционно- инновационного развития.

В данной бакалаврской работе была достигнута основная цель исследования, а именно анализ прибыли и рентабельности на примере действующей организации.

В первом разделе бакалаврской работы рассмотрены значение и роль анализа прибыли и рентабельности организации, рассмотрены понятия прибыли и рентабельности организации, а также изучены методы анализа данных показателей. Прибыль - это объективная экономическая категория, которая находит отражение в экономических отношениях между рабочим и организациям, между предприятиями одной и различных отраслей производства в процессе их хозяйственной деятельности, между предприятиями и государством через финансово-банковскую систему. Рентабельность является основным показателем эффективности работы предприятия и характеризует эффективность его хозяйствования. Организация считается рентабельной, если результаты от реализации продукции покрывают затраты на их производство и сбыт, обеспечивают прибыль, достаточную для нормального функционирования и ее развития. Анализ прибыли и рентабельности проводят для получения информации, служащей основой для экономически обоснованных управленческих решений, которые в последствии буду вести организация к росту финансовых результатов от его деятельности.

Во втором разделе проведен анализ показателей прибыли и рентабельности на примере ООО «Деловой бухгалтер». В результате анализа выявлено следующее:

1. Активы предприятия за 3 года увеличились практически в два раза с 82 т. р. до 209 т. р. Доля оборотных активов в общем объеме активов составляет на 31.12.2020 г. - 100%. Большую долю в активах предприятия занимают прочие оборотные активы, большую долю которых занимает дебиторская задолженность - 89,5%. Основной рост активов организации ООО «Деловой бухгалтер» произошел за счет роста дебиторской задолженности организации.

2. За 3 года собственный капитал организации вырос на 105 т. р. Капитал организации ООО «Деловой бухгалтер» характеризуется отсутствием долгосрочной кредиторской задолженности и высоким процентом собственного капитала, что означает невысокую зависимость предприятия от кредиторов и достаточно высокую финансовую устойчивость по данному показателю.

3. Показатели текущей и ликвидности находятся в пределах нормальных значений в течении трех лет. Но динамика показателя отрицательная в 2020 г. - -1,15.

4. В организации ООО «Деловой бухгалтер» в настоящее время показатели оборачиваемости активов и оборотных средств имеют негативную тенденцию к увеличению сроков оборачиваемости. Причиной высоких показателей оборачиваемости активов является рост дебиторской задолженности и снижение темпов ее оборачиваемости, а также более медленные темпы увеличения выручки предприятия относительно роста активов.

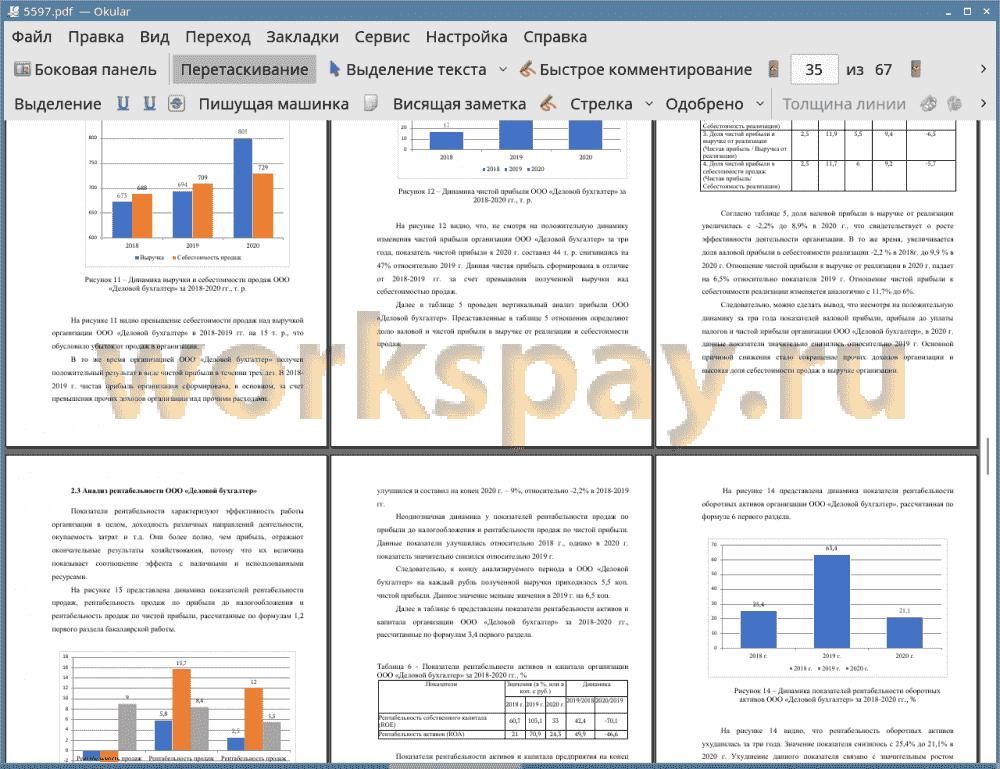

5. В ООО «Деловой бухгалтер» произошло увеличение выручки организации за три года с 673 т. р. до 801 т. р. Темп роста данного показателя за три года составил 18,5%. Вместе с тем растут и расходы организации с 688 т. р. до 729 т. р. Темп роста расходов за три года составил 5,9%. Более низкий темп роста расходов относительно темпа роста выручки организации является хорошим признаком для увеличения прибыли от продаж организации ООО «Деловой бухгалтер». Организация получает чистую прибыль в течение 3 лет. Не смотря на положительную динамику изменения чистой прибыли организации ООО «Деловой бухгалтер» за три года, показатель чистой прибыли к 2020 г. составил 44 т. р. снизившись на 47% относительно 2019 г.

6. Доля валовой прибыли в выручке от реализации увеличилась с - 2,2% до 8,9% в 2020 г., что свидетельствует о росте эффективности деятельности организации. В то же время, увеличивается доля валовой прибыли в себестоимости реализации -2,2 % в 2018г. до 9,9 % в 2020 г. Отношение чистой прибыли к выручке от реализации в 2020 г. падает на 6,5% относительно показателя 2019 г. Отношение чистой прибыли к себестоимости реализации изменяется аналогично с 11,7% до 6%.

7. Рентабельность продаж демонстрирует положительную динамику в течение трех лет. Показатель значительно улучшился и составил на конец 2020 г. - 9%, относительно -2,2% в 2018-2019 гг. Неоднозначная динамика у показателей рентабельности продаж по прибыли до налогообложения и рентабельности продаж по чистой прибыли. Данные показатели улучшились относительно 2018 г., однако в 2020 г. показатель значительно снизился относительно 2019 г. Показатели рентабельности активов и капитала предприятия на конец 2020 г. имеют положительные значения в виду получения прибыли предприятием. Однако все показатели рентабельности в 2020 г. значительно снижены относительно значений 2019 г. Рентабельность оборотных активов ухудшилась за три года. Значение показателя снизилось с 25,4% до 21,1% в 2020 г.

Следовательно, можно сделать вывод, что несмотря на положительную динамику за три года показателей валовой прибыли, прибыли до уплаты налогов и чистой прибыли организации ООО «Деловой бухгалтер», в 2020 г. данные показатели значительно снизились относительно 2019 г. Основной причиной снижения показателей рентабельности и прибыли стало сокращение прочих доходов организации и высокая доля себестоимости продаж в выручке организации.

В соответствии с выявленными проблемами организации ООО «Деловой бухгалтер» в третьем разделе сформулированы рекомендации по улучшению показателей прибыли и рентабельности рассматриваемой организации:

• Эффективное управление существующей дебиторской задолженностью предприятия для высвобождения дополнительных денежных средств и увеличения текущей выручки.

• Снижение себестоимости продаж за счет оптимизации расходов организации.

• Проведение активных мероприятий по привлечению новых клиентов на обслуживание для увеличения выручки организации, а соответственно, и ее чистой прибыли.

Предложенные рекомендации по эффективному управлению дебиторской задолженностью, оптимизации издержек организации и активному привлечению новых клиентов на обслуживание поможет увеличить выручку до 1549 т. р., снизить расходы до 573 т. р. или на 21,4% и увеличить чистую прибыль организации до 781 т. р. Как следствие, увеличение выручки и чистой прибыли организации благоприятно повлияет и на показатели рентабельности организации ООО «Деловой бухгалтер». Следовательно, предложенные рекомендации эффективны для деятельности ООО «Деловой бухгалтер».

В данной бакалаврской работе была достигнута основная цель исследования, а именно анализ прибыли и рентабельности на примере действующей организации.

В первом разделе бакалаврской работы рассмотрены значение и роль анализа прибыли и рентабельности организации, рассмотрены понятия прибыли и рентабельности организации, а также изучены методы анализа данных показателей. Прибыль - это объективная экономическая категория, которая находит отражение в экономических отношениях между рабочим и организациям, между предприятиями одной и различных отраслей производства в процессе их хозяйственной деятельности, между предприятиями и государством через финансово-банковскую систему. Рентабельность является основным показателем эффективности работы предприятия и характеризует эффективность его хозяйствования. Организация считается рентабельной, если результаты от реализации продукции покрывают затраты на их производство и сбыт, обеспечивают прибыль, достаточную для нормального функционирования и ее развития. Анализ прибыли и рентабельности проводят для получения информации, служащей основой для экономически обоснованных управленческих решений, которые в последствии буду вести организация к росту финансовых результатов от его деятельности.

Во втором разделе проведен анализ показателей прибыли и рентабельности на примере ООО «Деловой бухгалтер». В результате анализа выявлено следующее:

1. Активы предприятия за 3 года увеличились практически в два раза с 82 т. р. до 209 т. р. Доля оборотных активов в общем объеме активов составляет на 31.12.2020 г. - 100%. Большую долю в активах предприятия занимают прочие оборотные активы, большую долю которых занимает дебиторская задолженность - 89,5%. Основной рост активов организации ООО «Деловой бухгалтер» произошел за счет роста дебиторской задолженности организации.

2. За 3 года собственный капитал организации вырос на 105 т. р. Капитал организации ООО «Деловой бухгалтер» характеризуется отсутствием долгосрочной кредиторской задолженности и высоким процентом собственного капитала, что означает невысокую зависимость предприятия от кредиторов и достаточно высокую финансовую устойчивость по данному показателю.

3. Показатели текущей и ликвидности находятся в пределах нормальных значений в течении трех лет. Но динамика показателя отрицательная в 2020 г. - -1,15.

4. В организации ООО «Деловой бухгалтер» в настоящее время показатели оборачиваемости активов и оборотных средств имеют негативную тенденцию к увеличению сроков оборачиваемости. Причиной высоких показателей оборачиваемости активов является рост дебиторской задолженности и снижение темпов ее оборачиваемости, а также более медленные темпы увеличения выручки предприятия относительно роста активов.

5. В ООО «Деловой бухгалтер» произошло увеличение выручки организации за три года с 673 т. р. до 801 т. р. Темп роста данного показателя за три года составил 18,5%. Вместе с тем растут и расходы организации с 688 т. р. до 729 т. р. Темп роста расходов за три года составил 5,9%. Более низкий темп роста расходов относительно темпа роста выручки организации является хорошим признаком для увеличения прибыли от продаж организации ООО «Деловой бухгалтер». Организация получает чистую прибыль в течение 3 лет. Не смотря на положительную динамику изменения чистой прибыли организации ООО «Деловой бухгалтер» за три года, показатель чистой прибыли к 2020 г. составил 44 т. р. снизившись на 47% относительно 2019 г.

6. Доля валовой прибыли в выручке от реализации увеличилась с - 2,2% до 8,9% в 2020 г., что свидетельствует о росте эффективности деятельности организации. В то же время, увеличивается доля валовой прибыли в себестоимости реализации -2,2 % в 2018г. до 9,9 % в 2020 г. Отношение чистой прибыли к выручке от реализации в 2020 г. падает на 6,5% относительно показателя 2019 г. Отношение чистой прибыли к себестоимости реализации изменяется аналогично с 11,7% до 6%.

7. Рентабельность продаж демонстрирует положительную динамику в течение трех лет. Показатель значительно улучшился и составил на конец 2020 г. - 9%, относительно -2,2% в 2018-2019 гг. Неоднозначная динамика у показателей рентабельности продаж по прибыли до налогообложения и рентабельности продаж по чистой прибыли. Данные показатели улучшились относительно 2018 г., однако в 2020 г. показатель значительно снизился относительно 2019 г. Показатели рентабельности активов и капитала предприятия на конец 2020 г. имеют положительные значения в виду получения прибыли предприятием. Однако все показатели рентабельности в 2020 г. значительно снижены относительно значений 2019 г. Рентабельность оборотных активов ухудшилась за три года. Значение показателя снизилось с 25,4% до 21,1% в 2020 г.

Следовательно, можно сделать вывод, что несмотря на положительную динамику за три года показателей валовой прибыли, прибыли до уплаты налогов и чистой прибыли организации ООО «Деловой бухгалтер», в 2020 г. данные показатели значительно снизились относительно 2019 г. Основной причиной снижения показателей рентабельности и прибыли стало сокращение прочих доходов организации и высокая доля себестоимости продаж в выручке организации.

В соответствии с выявленными проблемами организации ООО «Деловой бухгалтер» в третьем разделе сформулированы рекомендации по улучшению показателей прибыли и рентабельности рассматриваемой организации:

• Эффективное управление существующей дебиторской задолженностью предприятия для высвобождения дополнительных денежных средств и увеличения текущей выручки.

• Снижение себестоимости продаж за счет оптимизации расходов организации.

• Проведение активных мероприятий по привлечению новых клиентов на обслуживание для увеличения выручки организации, а соответственно, и ее чистой прибыли.

Предложенные рекомендации по эффективному управлению дебиторской задолженностью, оптимизации издержек организации и активному привлечению новых клиентов на обслуживание поможет увеличить выручку до 1549 т. р., снизить расходы до 573 т. р. или на 21,4% и увеличить чистую прибыль организации до 781 т. р. Как следствие, увеличение выручки и чистой прибыли организации благоприятно повлияет и на показатели рентабельности организации ООО «Деловой бухгалтер». Следовательно, предложенные рекомендации эффективны для деятельности ООО «Деловой бухгалтер».

Подобные работы

- Анализ прибыли и рентабельности организации

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4335 р. Год сдачи: 2022 - Анализ прибыли и рентабельности организации

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2017 - Анализ прибыли и рентабельности организации (на примере ООО «Альянс»)

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2019 - Анализ прибыли и рентабельности организации (на примере ИП Гребенюк Л.Е.)

Дипломные работы, ВКР, управленческий учет. Язык работы: Русский. Цена: 4200 р. Год сдачи: 2018 - Анализ прибыли и рентабельности организации (на примере ИП Гребенюк Л.Е.)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4840 р. Год сдачи: 2018 - Анализ прибыли и рентабельности организации и пути их повышения (на примере Филиала № 5 ООО «Управление оптовой торговли» в с. Винсады, Предгорный район)

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4360 р. Год сдачи: 2020 - Анализ прибыли и рентабельности организации (на примере ООО «Ювента Тольятти»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4345 р. Год сдачи: 2017 - Анализ прибыли и рентабельности организации (на примере ООО «Магнат Мебель»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4350 р. Год сдачи: 2020 - Анализ прибыли и рентабельности организации

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4550 р. Год сдачи: 2021