Тема: Анализ прибыли и рентабельности организации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Основные понятия и методика анализа прибыли и рентабельности организации 8

1.1 Сущность и виды прибыли организации 8

1.2 Характеристика рентабельности и выявление факторов на нее влияющих 17

1.3 Методика анализа прибыли и рентабельности организации.... 21

2. Анализ показателей прибыли ООО «Парус» 28

2.1 Технико-экономическая характеристика деятельности ООО «Парус» 28

2.2 Анализ состава и динамики прибыли ООО «Парус» 31

3. Анализ рентабельности и выявление направлений по повышению прибыли и рентабельности ООО «Парус» 36

3.1 Анализ системы показателей рентабельности ООО «Парус».... 36

3.2 Основные направления по повышению прибыли и рентабельности ООО «Парус» 39

Заключение 48

Список использованных источников 54

Приложения 58

📖 Введение

Основной целью бакалаврской работы является изучение и систематизация теоретических положений по анализу прибыли и рентабельности, а также выявление направлений их роста в деятельности ООО «Парус».

Для достижения поставленной цели необходимо решить ряд задач:

- раскрыть теоретические основы анализа прибыли и рентабельности организации;

- провести анализ показателей прибыли ООО «Парус»;

- провести анализ рентабельности и выявить направления по повышению прибыли и рентабельности ООО «Парус».

Предметом работы выступают основы теории и методики анализа прибыли и рентабельности организации.

Объектом работы является ООО «Парус», осуществляющее

производство общестроительных работ.

✅ Заключение

В современной науке термин «прибыль» и его экономическое содержание вызывают различные споры и разночтения. Из-за неоднозначности интерпретации понятий разных видов прибыли возникают проблемные обстоятельства, которые связаны с оценкой и анализом такой сложнейшей экономической категории. По мере развития экономической теории понятия и термины, определяющие прибыль претерпели существенные изменения.

К важным показателям итоговых результатов финансовохозяйственной деятельности и общей ее эффективности относятся прибыль и рентабельность.

В рыночных условиях прибыль является конечной целью в организации. Прибыль характеризуется частью чистого дохода, который создается при производстве и реализуется в сфере обращения.

Интегральным показателем экономической эффективности финансовохозяйственной деятельности организации является рентабельность. Группа показателей рентабельности, которая используется в экономических расчетах отражает относительную прибыльность.

Контроль и управление рентабельностью являются ключевой составляющей экономической деятельности организаций. Степень

рентабельности во многом определяется величиной прибыли, размерами затрат и уровнем эффективности использования ресурсов.

Рентабельность представляет собой показатель, который комплексно характеризует эффективность функционирования компании. С его помощью оценивается эффективность управления организацией, поскольку получение значительной прибыли возможно при разработке и принятии экономически обоснованных управленческих решений . В этой связи рентабельность рассматривают как один из важных критериев оценки эффективности управления.

Существует множество разных факторов, которые влияют на прибыль и рентабельность. Данные факторы в общем виде подразделяются на: внутренние и внешние.

К внешним факторам относятся те факторы, которые не зависят от работы предприятия. К ним можно отнести: динамику цен на приобретаемое сырье и материалы; изменение цен на транспортировку продукции; уровень инфляции; общая политическая ситуация; экономический кризис; рост конкуренции; изменения в законодательстве и т.д.

Внутренние факторы зависят от работы организации. К ним можно отнести: умелое руководство предприятием; квалификацию персонала; эффективность использования ресурсов; принятие экономически обоснованных управленческих решений; ассортимент продукции, работ, услуг, предлагаемый организацией; политику ценообразования; организацию производства; организацию системы маркетинга; финансовую устойчивость и ликвидность организации; уровень платежеспособности предприятия и т.д.

Основная цель анализа прибыли и рентабельности заключается в разработке и принятии правильных управленческих решений, которые направлены на рост эффективности функционирования компании.

При этом необходимо решить задачи:

- контроль за выполнением планов продажи продукции, работ, услуг и получения прибыли,

- анализ динамики прибыли и рентабельности организации;

- выявление влияния внешних и внутренних факторов на прибыль и рентабельность организации;

- поиск резервов роста прибыли и рентабельности и т.д.

Для решения основных задач по повышению прибыли и рентабельности применяется множество методов анализа, которые позволяют получить объективную картину состояния дел на предприятии. К таким методам можно отнести:

- расчетно-экономические методы;

- статистические методы;

- математические методы;

- неформальные методы.

Во второй главе работы проведен анализ показателей прибыли ООО «Парус». Основным видом деятельности ООО «Парус» является производство общестроительных работ. Основными направлениями ООО «Парус» является промышленное строительство, выполнение общестроительных работ, строительство малоэтажных объектов, а также спортивных комплексов.

Цель ООО «Парус» - это занятие лидирующих позиций на строительном рынке за счет постоянного улучшения качества работ, совершенствование технологии строительства и организации бизнес - процессов. Опыт в строительстве позволяет ООО «Парус» выполнять самые сложные, индивидуальные и творческие проекты.

Бухгалтерский учет в организации ведется с использованием программы 1С:Предприятие. Ответственность за ведение бухгалтерского учета несет генеральный директор.

Основными показателями финансовых результатов деятельности организации служат показатели выручки и прибыли.

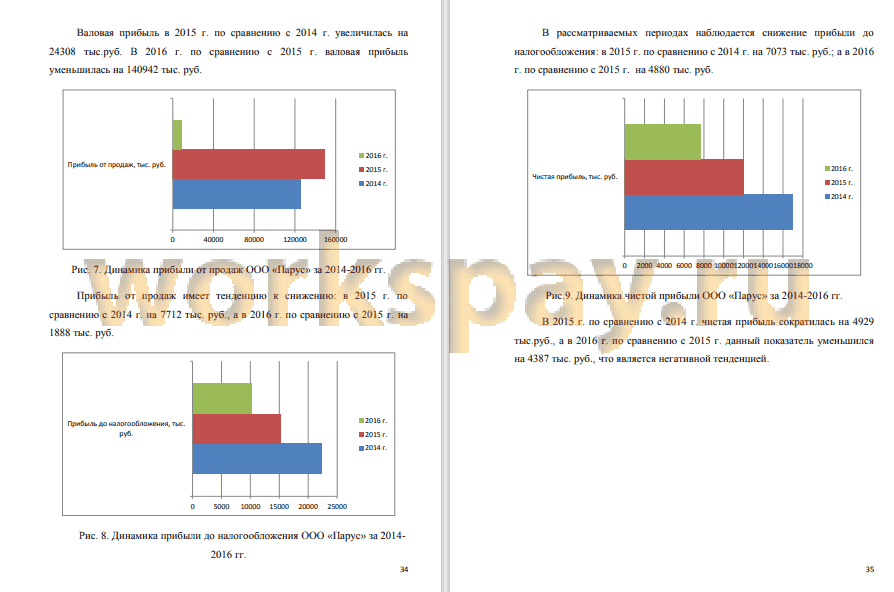

Проведенный анализ показал, что в 2016 г. по сравнению с 2015 г. выручка увеличилась на 35994 тыс. руб., валовая прибыль уменьшилась на 140942 тыс. руб. Прибыль от продаж имеет тенденцию к снижению: в 2015 г. по сравнению с 2014 г. на 7712 тыс. руб., а в 2016 г. по сравнению с 2015 г. на 1888 тыс. руб. Прибыль до налогообложения в 2016 г. по сравнению с 2015 г. снизилась на 4880 тыс. руб. В 2016 г. по сравнению с 2015 г. чистая прибыль уменьшилась на 4387 тыс. руб., что является негативной тенденцией.

В третьей главе проведен анализ рентабельности ООО «Парус» и разработаны мероприятия по повышению прибыли и рентабельности организации.

В течение рассматриваемого периода наблюдается снижение рентабельности активов с 72,2% до 16%. Рентабельность собственного капитала сокращается: в 2015 г. по сравнению с 2014 г. на 67,5%, а в 2016 г. по сравнению с 2015 г. на 21,6%. Рентабельность заемного капитала снизилась: в 2015 г. по сравнению с 2014 г. на 75,9%, а в 2016 г. по сравнению с 2015 г. на 10,9%. Рентабельность продаж по прибыли от продаж также имеет тенденцию к снижению и в 2016 г. составила 2,81% против 8% за 2014 г.

Таким образом, анализ выявил, что все рассчитанные показатели рентабельности предприятия в 2016 г. по сравнению с 2014 г. имеют тенденцию к снижению, что является негативным фактором в деятельности предприятия.

Для обеспечения стабильного роста прибыли необходимо выявлять неиспользованные резервы ее увеличения.

предлагаемые мероприятия по повышению прибыли и рентабельности ООО «Парус» должны быть основаны на следующих целях:

- снижение себестоимости продукции;

- расширение рынка сбыта и укрепление конкурентной позиции;

- повышение прибыли и рентабельности продаж.

Для этого необходимо решить следующие задачи:

- сократить себестоимость продаж;

- организовать широкую рекламу оказываемых услуг и работ;

- повысить показатели рентабельности и прибыли предприятия.

Проведенный анализ финансовых результатов деятельности организации показал, что в ООО «Парус» несмотря на рост выручки, прибыль от продаж снижается за счет роста себестоимости продаж, что является негативным фактором. В этой связи необходимо

оптимизировать себестоимость продукции. Рост себестоимости продукции произошел в основном из-за повышения цен на покупное сырье и материалы .

В условиях экономического кризиса и нестабильности курса валюты в 2016 г. многие организации, занимающиеся производством общестроительных работ подверглись финансовым и валютным рискам.

Это коснулось и ООО «Парус», которое некоторые строительные материалы импортирует. Проведенный анализ выявил, что в 2016 г. по сравнению с 2015 г. несмотря на рост выручки, прибыль от продаж снизилась. Данная ситуация произошла в связи с изменением курса иностранной валюты, инфляционными процессами произошло повышение себестоимости продаж.

В этой связи важным направлением для роста прибыли и рентабельности, а также удержания клиентов явился поиск путей снижения затрат. Достаточную статью затрат в ООО «Парус» занимают материальные затраты. Анализ внешней среды показал, что в настоящее время есть поставщики строительной продукции, предлагающие сырье и материалы ниже на 5 % от приобретаемых ООО «Парус». Таким образом, заключение договоров с такими поставщиками позволит сократить себестоимость продаж на 5 %.

Грамотный выбор поставщиков сырья и материалов значительно влияет на себестоимость работ, услуг.

SWOT-анализ в числе слабых сторон показал, что на предприятии отсутствует реклама. Для привлечения дополнительных клиентов ООО «Парус» предложено создать интернет-сайт и указание в нем полных сведений о работе ООО «Парус». Такое мероприятие будет способствовать дополнительному привлечению клиентов и расширению доли рынка. В дополнение к созданию сайта для активного привлечения клиентов необходимо организовать рекламную кампанию.

📕 Список литературы

🖼 Скриншоты