Тема: Учетно-аналитическое обеспечение системы внутреннего контроля оплаты труда в организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретико-методические аспекты учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации 7

1.1. Понятие и основные системы оплаты труда в организации 7

1.2. Методика построения системы внутреннего контроля оплаты труда в организации 12

1.3. Основы учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации 20

2. Учетное обеспечение системы внутреннего контроля оплаты труда в ООО «АВТОМАТ» 29

2.1. Технико-экономическая характеристика деятельности ООО «АВТОМАТ» 29

2.2. Учет оплаты труда в ООО «АВТОМАТ» 34

2.3. Оценка системы внутреннего контроля оплаты труда в ООО «АВТОМАТ» 42

3. Аналитическое обеспечение системы внутреннего контроля оплаты труда в ООО «АВТОМАТ» и его совершенствование 47

3.1. Анализ оплаты труда в системе внутреннего контроля ООО «АВТОМАТ» 47

3.2. Совершенствование учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в ООО «АВТОМАТ» 57

Заключение 70

Список используемых источников 80

Приложения 85

📖 Введение

Данные проблемы связанны как рядом факторов. К более существенным относятся: тенденция обесценения стоимости рабочей силы; рост дифференциации заработной платы как по отраслям, так и по категориям работников. Все большую роль в решении проблем оплаты и стимулирования труда играют рыночные подходы, разрабатываются теоретические модели, отражающие новые реалии организации системы оплаты труда. Однако на практике руководители многих предприятий и менеджеры идут путем «проб и ошибок».

Логика развития экономических процессов, процессов концентрации и централизации в промышленности, развитие мелкого предпринимательства до размеров среднего, достаточно остро ставят вопросы мотивации и стимулирования труда, совершенствования оплаты труда. Эти проблемы требуют исследования, как основы для дальнейшего повышения эффективности деятельности предприятий. Системы контроля в той или иной форме существуют на каждом предприятии. Тем не менее, приходится констатировать, что практика формирования в России полноценных систем внутрихозяйственного контроля только начинает складываться.

Существенное значение отводится учетно-аналитическому обеспечению системы внутреннего контроля оплаты труда в организации, что подтверждает актуальность темы исследования.

Степень разработанности проблемы. Значительный вклад в изучение теоретико-методических и практических вопросов по учету и анализу оплаты труда внесли ведущие ученые такие как: М.И. Баканов, Д.А. Ендовицкий, В.В. Ковалев, Н.П. Кондраков, Любушин, И.Е. Мизиковский, Н.С. Пласкова, Г.В. Савицкая, Н.Г. Сапожникова, Р.З. Тумасян, А.Д. Шеремет и др.

Наиболее глубокий вклад в исследование внутреннего контроля на предприятии внесли следующие отечественные авторы: Вахрушина М.А., Ивашкевич В.Б., Каверина О.Д., Керимов В.Э., Николаева С.А., Карпова Т.П. , Кондраков Н.П., Палий В.В., Палий В.Ф., Пизенгольц М.З., Рахметов А.Х., Соколов Я.В., Шеремет А.Д., и др.

Несмотря на разработанность темы исследования, современные условия требуют совершенствования учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации.

Цель и задачи исследования. Целью работы является обоснование теоретических положений и совершенствование учетно-аналитического системы внутреннего контроля оплаты труда в организации.

Для достижения вышеуказанной цели в работе выделены следующие задачи:

• рассмотреть теоретические аспекты учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации;

• изучить учетное обеспечение системы внутреннего контроля оплаты труда в ООО «АВТОМАГ»;

• оценить систему внутреннего контроля оплаты труда в ООО «АВТОМАГ»;

• провести анализ оплаты труда в системе внутреннего контроля ООО «АВТОМАГ»;

• рекомендовать направления по совершенствованию учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в ООО «АВТОМАГ».

Предметом исследования является комплекс теоретических и методических проблем, связанных с учетно-аналитическим обеспечением системы внутреннего контроля оплаты труда.

Объектом исследования является ООО «АВТОМАГ».

Теоретической основой работы явились труды ведущих ученых, в области внутреннего контроля, аудита, комплексного экономического анализа хозяйственной деятельности предприятия, бухгалтерского (финансового) учета, управленческого учета, законодательные документы, регулирующие бухгалтерский учет и отчетность в Российской Федерации, периодические издания.

Методологическая основа работы опирается на использование общенаучных методов исследования, таких как: анализ, диалектика, системный и комплексный подходы, сравнение, позволяющих экономически обосновать основные выводы и рекомендации.

Научная новизна исследования заключается в теоретическом обобщении, развитии теоретических и организационно-методических положений учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации.

К основным научным результатам диссертационного исследования относятся:

• уточнено понятие «внутренний контроль оплаты труда», которое представляет собой стабильный, нацеленный на будущее процесс, заключающийся в оценке эффективности существующих систем оплаты труда и соответствия законодательству учета расчетов по оплате труда, выявлении событий, препятствующих достижению поставленных целей развития компании;

• предложены формы внутренней отчетности для контроля за оплатой труда;

• рекомендованы направления по совершенствованию учетно-аналитического обеспечения системы внутреннего контроля оплаты труда.

Теоретическая значимость исследования заключаются в совершенствовании учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в ООО «АВТОМАТ».

Практическая значимость исследования состоит в возможности использования основных результатов в практической деятельности коммерческих организаций.

Апробация и внедрение результатов исследования. Основные положения диссертации получили отражение в инструктивных материалах исследуемой организации.

Публикации. Основные положения диссертационного исследования отражены в 1 работе. Общий объем публикаций - 0,5 п.л.

Объем и структура работы. Диссертация включает введение, три главы, заключение, список использованной литературы, иллюстрирована таблицами, рисунками, имеет приложения.

✅ Заключение

Первая группа проблем, исследованных в магистерской диссертации, связана с исследованием теоретико-методических аспектов учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации.

Заработная плата является основной формой дохода работников предприятия, она учувствует в процессе контроля над трудом и потреблением ресурсов.

Заработная плата каждого конкретного работника будет зависеть от его квалификации, сложности выполняемых им работ, количества и качества затраченного им труда и не может ограничиваться максимальным размером .

К четырем основным функциям заработной платы относятся:

• воспроизводственная функция - обеспечивает воспроизводство рабочей силы;

• стимулирующая (мотивационная) функция - повышение заинтересованности кадров в развитии производства;

• социальная функция, способствует реализации принципа социальной справедливости;

• учетно-производственная функция, оценивает уровень использования живого труда в процессе ценообразования товара или услуги, а так же определяет его долю в совокупных издержках производства

Учет труда и его оплаты ставит задачи связанные с исчислением точного личного состава работников, времени, которое они отработали и того объема работ, что они выполнили; верное исчисление сумм оплаты труда и удержаний из неё; правильно оформленный учет расчетов с сотрудниками организации, бюджетом, страховыми органами, Пенсионным Фондом Российской Федерации. Так же важной задачей является контроль над рациональностью использования трудовых ресурсов компании, оплаты труда рабочих и состава фонда потребления, а также правильное отнесение исчисленной оплаты труда на социальные нужды по счетам издержек производства.

На данный момент в Российской Федерации существуют и применяются различные виды систем оплаты труда. Но в подавляющем большинстве на предприятиях России применяются две наиболее распространённые системы: повременная и сдельная системы оплаты труда.

Сегодня в экономике существует большое количество форм контроля, но из них можно выделить самые востребованные и зарекомендовавшие себя - это внутренний аудит, ревизия и управленческий анализ.

Предпочтение к той или иной форме внутреннего контроля будет зависеть от выбора правовой и организационной формы предприятия, от масштаба и размаха деятельности предприятия и иных оснований.

В связи со сформировавшимися экономическими предпосылками развития России, такими как неустойчивость законодательства, кризисы в финансовой системе, завышенные ставки налогов, отчеты сложные в понимании, наиболее рациональной и эффективной формой внутреннего контроля является внутренний контроль и аудит.

Система внутреннего контроля должна включать в себя систему бухгалтерского учета и контрольную среду.

Ответственность за фактическую реализацию системы внутреннего контроля несет руководитель предприятия. От него зависит соответствие системы внутреннего контроля размерам и специфике деятельности, а так же осуществлению руководящих функций для того, чтобы служба контроля действовала регулярно и эффективно.

Руководство предприятия должно сформировать и поддерживать правильную и положительную атмосферу контроля, которая включает условия и ограничения, устанавливаемые для персонала.

Самым важным элементом создания нужной атмосферы является честное отношение к обязанностям, которое формируется на основе примера и объективной оценки работы сотрудника руководством.

Существенным элементом контроля выступает так же и анализ информационных потоков, который поддерживает понимание системы работы всего предприятия.

Подводя итог вышеизложенному, считаем, что внутренний контроль оплаты труда представляет собой стабильный, нацеленный на будущее процесс, заключающийся в оценке эффективности существующих систем оплаты труда и соответствия законодательству учета расчетов по оплате труда, выявлении событий, препятствующих достижению поставленных целей развития компании.

Для того, что бы объективно учитывать трудовую деятельность каждого отдельного работника, необходимо уметь грамотно составлять первичные и сводные документы.

В магистерской диссертации установлено, что бухгалтерский учет труда должен учитывать следующие факторы:

• фактические затраты труда должны быть точно и своевременно отражены как в целом по организации, так и конкретно по каждому структурному подразделению;

• точно отражать объемы выполненных работ и выпуска продукции, а также использования рабочего времени;

• правильно применять установленные нормы и расценки, обеспечивающие точное начисление оплаты труда;

• правильно и своевременно удерживать из оплаты труда налог с доходов физических лиц, алиментов и другие виды взносов и удержаний;

• вовремя совершенное перечисление удержаний, произведенных из оплаты труда работника в соответствующие органы;

• начислений на оплату труда работника, обязательных платежей предусмотренных к отчислению во внебюджетные социальные фонды.

Решение этих задач поможет укрепить трудовую и финансовую дисциплину, а так же рациональному использованию трудовых резервов предприятия. Так же будет возможно внедрение коммерческого расчета.

Учет личного состава необходимо осуществлять на всех без исключения предприятиях. Он призван обеспечить своевременное документальное отражение кадровых перемещений в фирме. Осуществление учета личного состава фирмы целиком входит в систему оперативно - технического учета, которая входит в сферу ответственности кадровой службы предприятия и имеет в своей основе использование унифицированных форм первичной учетной документации.

В магистерской диссертации рассмотрено учетное обеспечение системы внутреннего контроля оплаты труда.

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

В целях эффективного контроля оплаты труда особое значение имеет его аналитическое обеспечение. Оно включает регулярный анализ движения кадров, оценку фонда рабочего времени, анализ производительности труда и трудоемкости, анализ фонда оплаты труда.

Вторая группа проблем, рассмотренных в магистерской диссертации, связана с раскрытием учетного обеспечения системы внутреннего контроля оплаты труда в ООО «АВТОМАГ».

Общество с ограниченной ответственностью ООО «АВТОМАГ» является зарегистрированным юридическим лицом, занимающимся предпринимательской деятельностью в сфере малого бизнеса.

Предметом деятельности ООО «АВТОМАГ» является розничная торговля автозапчастями.

Анализ основных технико-экономических показателей показал, что выручка увеличилась в 2018 году по сравнению с 2017 годом на 7867 тыс.руб. или 32,04%. Прибыль от продаж и чистая прибыль также выросли в 2018 году по сравнению с предыдущим годом на 118,64% и 76,19% соответственно, что является положительной динамикой. Себестоимость продаж в 2018 году увеличилась на 31,76% по сравнению с 2017 годом. Численность работников за рассматриваемые периоды неизменна. Рентабельность продаж по прибыли от продаж увеличилась на 0,006%.

В соответствии с Федеральным Законом «О бухгалтерском учете» ООО «АВТОМАГ» утвердило приказ «Об учетной политике», в котором изложены те принципы ведения бухгалтерского учета, которые, согласно действующему законодательству, предприятие может определять самостоятельно. Учетная политика ООО «АВТОМАГ» разработана главным бухгалтером и утверждена приказом руководителя.

В ООО «АВТОМАГ» бухгалтерский учет ведет бухгалтерия, являющаяся самостоятельным структурным подразделением, возглавляемый главным бухгалтером.

Бухгалтерский учёт в фирме автоматизирован. Применяются типовые формы бухгалтерских документов.

Организация первичного учета расчетов с персоналом по оплате труда в ООО «АВТОМАГ» обусловлена табельным учетом. Для осуществления табельного учета применяют табель учета рабочего времени. Табельный учет ведет главный бухгалтер.

В бухгалтерии данные табеля используются для составления расчетно-платежной ведомости.

В конце месяца в табеле подводят итоги отработанного времени, дней неявки на работу с указанием их причины, его подписывают руководитель производственного подразделения и передает в бухгалтерию.

В ООО «АВТОМАГ» расчет отпускных по каждому работнику, уходящему в отпуск, осуществляется в специально приспособленном для этих целей документе «Справка о заработной плате и других доходах». Непосредственно в нем представлен сам расчет отпускных. Необходимо отметить, что для этих целей существует форма «Расчет среднего заработка».

Работники ООО «АВТОМАГ» в случае болезни получают пособие по временной нетрудоспособности. Однако данное пособие выплачивают в том случае, если работник предоставляет листок нетрудоспособности (больничный лист). Издается приказ о назначении пособий по временной нетрудоспособности, подписанный руководителем.

В ООО «АВТОМАГ» листок нетрудоспособности прикладывается к расчету пособия по листу нетрудоспособности.

Основная цель внутреннего контроля при проверке учёта труда - это убеждение в том, что существенная ошибка начисления, учета и выплаты заработной платы отсутствует.

Цель системы внутреннего контроля на предприятии:

• упорядочение и эффективное выполнение текущего хозяйственного дела предприятия;

• выполнение требования финансово-хозяйственной политики руководства;

• сохранение актива предприятия и обеспечение приемлемого уровня полноты и точности документов и, соответственно, информации.

При общей проверке всех первичных документов было замечено, что не всегда должным образом проставляется отметка о наличии у сотрудников иждивенцев, а так же при наличии указанных вычетов не верно оформлены заявления на данный вид вычетов, где-то не проставлены даты или нет заявлений совсем.

Подобные ошибки приводят к неверному исчислению налога в размере 13 % от дохода физического лица.

Также можно отметить, что в нескольких табелях учета рабочего времени на основании приказа не было проставлено замещение сотрудника, находящегося в отпуске, не был проставлен у одного сотрудника учебный отпуск.

Также зафиксировано нарушение в части начисления пособия до 1,5 лет, а именно не была предоставлена справка с места работы отца ребенка о не предоставлении аналогичного начисления.

В результате проверки правильности начисления на оплату труда не было выявлено случая расхождения записи в расчётно-платёжной ведомости и в первичном документе.

В результате проведенного исследования в ООО «АВТОМАГ» выявлен ряд ошибок, связанных с учетом расчетов по оплате труда, что свидетельствует о необходимости совершенствования учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в организации.

Третья группа проблем, исследованных в магистерской диссертации, связана с рассмотрением аналитического обеспечения системы внутреннего контроля оплаты труда в ООО «АВТОМАГ» и разработкой рекомендаций по его совершенствованию.

Анализ трудовых ресурсов позволяет дать оценку их эффективного использования, разработать мероприятия по повышению производительности труда, устранению потерь рабочего времени.

Из проведенных расчетов следует, что производительность труда в 2018 г. увеличилась по сравнению с 2017 г. на 656 тыс. руб./чел., что является положительной тенденцией и характеризует эффективность использования трудовых ресурсов.

В связи с тем, что в организации ООО «АВТОМАГ» за 2017 и 2018 года численность оставалась неизменной, то расчет коэффициентов, характеризующих движение трудовых ресурсов не проведен в виду отсутствия целесообразности.

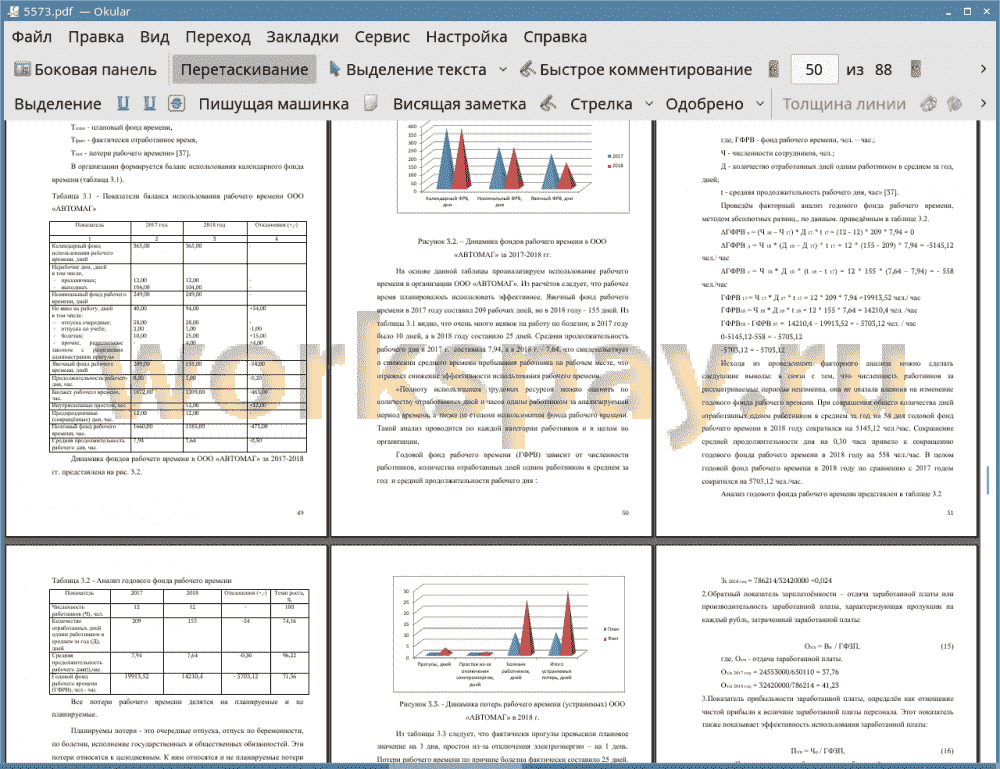

Для анализа использования трудовых ресурсов необходимо провести анализ рабочего времени.

Из расчётов следует, что рабочее время планировалось использовать эффективнее. Явочный фонд рабочего времени в 2017 году составил 209 рабочих дней, но в 2018 году - 155 дней. Из таблицы 3.1 видно, что очень много неявок на работу по болезни, в 2017 году было 10 дней, а в 2018 году составило 25 дней. Средняя продолжительность рабочего дня в 2017 г. составила 7,94, а в 2018 г. - 7,64, что свидетельствует о снижении среднего времени пребывания работника на рабочем месте, что отражает снижение эффективности использования рабочего времени.

В магистерской диссертации выявлено, что в ООО «АВТОМАГ» фактически прогулы превысили плановое значение на 3 дня, простои из-за отключения электроэнергии - на 1 день. Потери рабочего времени по причине болезни фактически составило 25 дней. Итого устраняемых потерь фактически составило 29 дней, что больше планового значения на 19 дней.

Анализ фонда оплаты труда показал, что зарплатоемкость в 2017 году составила 0,026, а в 2018 снизилась на 0,002. Однако показатели отдачи и прибыльности заработанной платы в 2018 году увеличились соответственно на 3,47 и 0,15.

Исходя из проведенного факторного анализа можно сделать следующие выводы: в связи с тем, что численность работников за рассматриваемые периоды неизменна, она не оказала влияния на изменение годового фонда заработанной платы. При сокращении общего количества дней отработанных одним работником в среднем за год на 54 дня годовой фонд заработанной платы в 2018 году сократился на 167988 руб. Сокращение средней продолжительности дня на 0,30 часа привело к сокращению годового фонда заработанной платы в 2018 году на 18219 руб. При повышении средней заработанной платы одного работника в 2018 году на 22,68 руб. годовой фонд заработанной платы увеличился на 322292 руб. В целом годовой фонд заработанной платы в 2018 году по сравнению с 2017 годом увеличился на 136104 руб.

В процессе исследования выявлено, что в ООО «АВТОМАГ» необходимо совершенствовать учетно-аналитическое обеспечение системы внутреннего контроля оплаты труда. Необходимо отметить, что внутреннему контролю расчетам по оплате труда в ООО «АВТОМАГ» уделяется недостаточное внимание.

Основными проблемами в системе внутреннего контроля в ООО «АВТОМАГ», которые ведут к снижению результативности контроля и не редко вообще сводящими его к нулю, являются:

• низкая культура внутреннего контроля;

• несерьезное отношение к риску на фоне высоких финансовых результатов;

• игнорирование принципа разделения полномочий;

• неэффективные каналы передачи информации;

• бездействие в отношении выявленных проблем.

К проблемам в организации систем внутреннего контроля в ООО «АВТОМАГ» являются:

• отсутствие процедур контроля применительно к какому-либо процессу;

• сосредоточение внутреннего контроля только на защите активов, конфиденциальности, подготовке управленческих отчетов;

• нехватка полномочий для осуществления контроля, несогласованность интересов в системе контроля;

• применение устаревших или не согласованных с другими подразделениями контрольных процедур.

В магистерской диссертации в целях совершенствования учетно-аналитического обеспечения системы внутреннего контроля оплаты труда в ООО «АВТОМАГ» предложены следующие формы управленческой отчетности:

• форма управленческой отчетности по контролю учета рабочего времени персонала;

• форма управленческой отчетности по контролю начисленной заработной платы (за месяц);

• форма отчетности по контролю состава фонда оплаты труда (за квартал).

Для повышения эффективности и уменьшения риска в деятельности, предприятию следует объединить внутренний контроль и управленческий учет. Данная интеграция предоставит возможность мобилизации всех возможных резервов и запасов не только в экономии ресурсов, но и роста результатов деятельности, итогом будет повышение конкурентоспособности предприятия.

📕 Список литературы

🖼 Скриншоты