Тема: Формирование доходов бюджетов субъектов Российской Федерации (на примере Самарской области)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты формирования доходов бюджета субъектов Российской Федерации 6

1.1 Экономическое содержание, значение и классификация доходов бюджетов субъектов Российской Федерации 6

1.2 Источники формирования доходов бюджетов субъектов Российской Федерации 9

1.3 Методы оценки финансового состояния доходной части бюджета субъекта РФ 14

2 Анализ финансового состояния доходной части регионального бюджета на примере Самарской области 21

2.1 Характеристика Самарской области как субъекта РФ 21

2.2 Анализ налоговых и неналоговых доходов бюджета Самарской области за 2015-2018 гг 26

3 Пути повышения доходной части региональных бюджетов 36

3.1 Проблемы формирования доходов бюджета Самарской области 36

3.2 Пути увеличения доходной части региональных бюджетов 40

Заключение 46

Список используемой литературы 50

Приложения 53

📖 Введение

Бюджет субъекта Российской Федерации занимает промежуточное положение в бюджетной системе России, имея проблему слабой бюджетной обеспеченности, связанную с недостатком собственных финансовых ресурсов и необходимостью оказания финансовой помощи нижестоящим бюджетам бюджетной системы Российской Федерации.

Доходы бюджета - это денежные средства, которые зачисляются в бюджет, за исключением средств, которые в соответствии с БК РФ являются источниками финансирования дефицита бюджета. Они подразделяются на собственные (налоговые и неналоговые) и безвозмездные доходы.

Объектом бакалаврской работы являются доходы бюджета субъекта РФ на примере Самарской области.

Предмет бакалаврской работы - процесс формирования бюджета субъекта на примере Самарской области.

Цель бакалаврской работы - изучить формирование доходов бюджета субъектов РФ и дать рекомендации по увеличению его доходной части.

Задачи исследования:

• рассмотреть экономическое содержание, значение и классификацию доходов бюджетов субъектов Российской Федерации;

• выявить специфику формирования доходов бюджетов субъектов Российской Федерации (методы);

• изучить методики анализа регионального бюджета и применение их на практике;

• провести исследование динамики и структуры доходной части регионального бюджета Самарской области;

• выявить проблемы формирования доходов бюджета Самарской области;

• определить направления увеличение налоговых доходов бюджетов субъектов Российской Федерации

• выявить пути увеличения доходной части региональных бюджетов.

В работе применены методы исследования, в том числе анализа, синтез, моделирования, дедукции, экономико-статистической обработки результатов.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

✅ Заключение

В последние годы особая значимость придается вопросам повышения сбалансированности региональных бюджетов, качеству межбюджетных отношений, делаются попытки к осмыслению проблемы финансовой устойчивости региональных бюджетов в составе бюджетной системы России.

В число значимых факторов следует включить эффективность планирования доходов и расходов на очередной финансовый год, а также исполнение запланированных показателей доходов и расходов, что повышает роль их анализа. Кроме того, важна степень зависимости бюджета от бюджетных кредитов, внешних займов и дотационной поддержки из бюджета более высокого уровня.

В процессе исполнения доходов и расходов регионального бюджета важную роль играет своевременная оценка поступления запланированных налоговых и неналоговых доходов бюджета и предупреждение излишних расходов. Недопущение дефицита средств регионального бюджета, а также поиск источников покрытия дефицита в случае его возникновения - главные задачи органов власти. В связи с чем, повышается значимость оценки исполнения регионального бюджета не в конце финансового года, а на протяжении процесса исполнения бюджета в течение года.

Только оперативный финансовый анализ повышает возможность качественного исполнения бюджета региона по мере исполнения бюджетной росписи расходов и поступления доходов. При разработке плановых показателей регионального бюджета и при их исполнении решаются вопросы установления соответствия расходов запланированным доходам, поиску возможностей получения бюджетных кредитов на начальном этапе исполнения бюджета для покрытия временных кассовых разрывов, разработке решений по минимизации дефицита бюджета и поиску источников покрытия этого дефицита.

Основными целями налоговой и бюджетной политики Самарской области, начиная с 2015 по 2017 год было сохранение устойчивости областного бюджета, увеличение собственных доходов и концентрация на финансировании приоритетных направлений расходов.

По итогам исполнения областного бюджета 2017 года доходы составили 150 344,8 млн. рублей, фактически произведенные расходы - 148 023,4 млн. рублей, профицит областного бюджета - 2 321,4 млн. рублей.

В рамках мероприятий по увеличению поступления налоговых и неналоговых доходов в консолидированный бюджет Самарской области министерством в 2017 году проводилась работа по реализации совместных с УФНС по Самарской области и УФССП по Самарской области планов мероприятий по увеличению собираемости имущественных налогов, налога на имущество организаций, налога на прибыль организаций и налога на доходы физических лиц.

Продолжилось взаимодействие с крупными налогоплательщиками, работающими на территории Самарской области, в том числе в части заключения Соглашений о сотрудничестве, направленных на увеличение налоговых поступлений в бюджет Самарской области от предприятий, входящих в состав консолидированных групп налогоплательщиков, а также филиалов и обособленных подразделений инорегиональных предприятий.

Министерством также осуществляло координацию деятельности органов местного самоуправления по актуализации базы данных налоговых органов в части уточнения сведений о земельных участках.

В результате величина налоговых консолидированного бюджета Самарской области в 2017 году составила 158 946 млн. рублей, что выше показателя 2016 года на 4,7%.

В целях повышения качества планирования и прогнозирования бюджета Самарской области в 2017 году был разработан и утвержден бюджетный прогноз Самарской области на долгосрочный период до 2030 года.

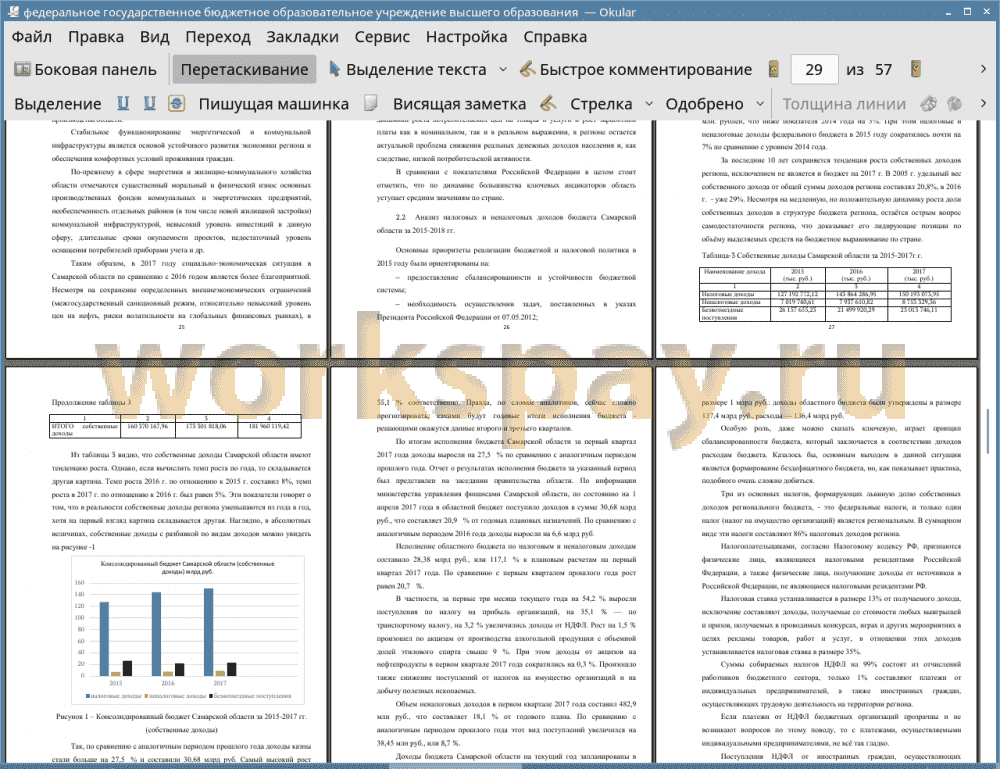

В тоже время анализ темпов роста собственных доходов (налоговые, неналоговые, безвозмездные поступления) Самарской области на протяжении трех лет, начиная с 2015 года, показал отрицательную динамика, что говорит о негативной тенденции, складывающейся в области.

По основным индикаторам, рейтинг Самарской области среди регионов Приволжского Федерального Округа за 2017 год неоднократно и разнонаправленно изменялся, но по-прежнему по большинству показателей входит в тройку лидеров в округе.

Социально-экономическая ситуация в регионе испытывает на себе влияние сложных макроэкономических условий, не позволяющих региону динамично развиваться. Вектор развития региона в основном соответствует общероссийским тенденциям, но одновременно с этим, замедлилось развитие промышленного производства, инвестиционной сферы и торговли.

Негативное влияние на позиции Самарской области оказывает неблагоприятная ситуация в автомобилестроении, которое является одной из ведущих отраслей в регионе. Так же к негативным факторам, влияющим на позиции области, можно отнести сокращение доли прибыльных организаций и ухудшение ряда бюджетных показателей.

В последние годы особая значимость придается вопросам повышения сбалансированности региональных бюджетов, качеству межбюджетных отношений, делаются попытки к осмыслению проблемы финансовой устойчивости региональных бюджетов в составе бюджетной системы России.

В число значимых факторов следует включить эффективность планирования доходов и расходов на очередной финансовый год, а также исполнение запланированных показателей доходов и расходов, что повышает роль их анализа. Кроме того, важна степень зависимости бюджета от бюджетных кредитов, внешних займов и дотационной поддержки из бюджета более высокого уровня.

В процессе исполнения доходов и расходов регионального бюджета важную роль играет своевременная оценка поступления запланированных налоговых и неналоговых доходов бюджета и предупреждение излишних расходов. Недопущение дефицита средств регионального бюджета, а также поиск источников покрытия дефицита в случае его возникновения - главные задачи органов власти. В связи с чем, повышается значимость оценки исполнения регионального бюджета не в конце финансового года, а на протяжении процесса исполнения бюджета в течение года.

Только оперативный финансовый анализ повышает возможность качественного исполнения бюджета региона по мере исполнения бюджетной росписи расходов и поступления доходов. При разработке плановых показателей регионального бюджета и при их исполнении решаются вопросы установления соответствия расходов запланированным доходам, поиску возможностей получения бюджетных кредитов на начальном этапе исполнения бюджета для покрытия временных кассовых разрывов, разработке решений по минимизации дефицита бюджета и поиску источников покрытия дефицита.

Главным фактором, оказывающим отрицательное влияние на формирование региональных бюджетов, выступает несовершенство действующего законодательства. На сегодняшний день имеется острая необходимость дальнейшего совершенствования и развития законодательства в сторону наращивания налоговой базы муниципальных образований. Налоговая база региональных образований, которая состоит из налогов на земельные участки и доходы физических лиц, недостаточна для покрытия всех расходных обязательств.

📕 Список литературы

🖼 Скриншоты