Тема: Оценка стоимости предприятия доходным подходом (на примере АО «СКК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические аспекты оценки стоимости предприятия доходным подходом 7

1.1 Понятие, сущность и значение оценки стоимости предприятия 7

1.2 Методология оценки стоимости предприятия доходным подходом 12

1.3 Информационная база оценки стоимости предприятия доходным подходом 24

2 Оценка стоимости АО «СКК» доходным подходом 28

2.1 Технико-экономическая характеристика АО «СКК» 28

2.2 Оценка стоимости АО «СКК» методом дисконтированных денежных потоков в рамках доходного подхода 36

3 Совершенствование деятельности АО «СКК» с целью повышения рыночной стоимости 42

3.1 Рекомендации по управлению стоимостью АО «СКК» 42

3.2 Рекомендации по повышению стоимости АО «СКК» 47

Заключение 54

Список используемой литературы 59

Приложения 64

📖 Введение

Цель оценки стоимости компании зависит от интересов стороны, нуждающейся в оценке. Данная оценка осуществляется не только для покупки или продажи компании, но и для принятия грамотных управленческих и стратегических решений менеджментом.

Цель данной работы - провести оценку стоимости АО «СКК» доходным подходом и дать рекомендации по повышению стоимости компании.

Для достижения поставленной цели, нужно решить следующие задачи:

• рассмотреть теоретические аспекты оценки стоимости предприятия доходным подходом;

• провести оценку текущей стоимости предприятия доходным подходом АО «СКК»;

• дать рекомендации по совершенствованию деятельности АО «СКК» с целью повышения рыночной стоимости.

Объектом исследования выступило АО «СКК». Предметом исследования - рыночная стоимость предприятия.

Информационной базой при написании бакалаврской работы послужили данные бухгалтерской (финансовой) отчётности предприятия, а именно бухгалтерский баланс за 2016 год, а также отчёты о финансовых результатах за 2016 и 2015 годы.

Методологической базой послужили труды ведущих отечественных и зарубежных экономистов по вопросам оценки стоимости предприятий, среди которых Чеботарев Н.Ф., Грязнова А.Г., Асаул А.Н., Старинский В.Н., Жарикова А.В., Лазаренко А.Л., Самбурский А.М., Ходоровский М.Я. и другие.

В качестве нормативно-правовой базы послужили федеральные законы, приказы, постановления в области оценочной деятельности, федеральные стандарты оценки.

При написании бакалаврской работы в качестве методов исследования использовались анализ, синтез, метод сравнения, а также коэффициентный метод.

Хронологические рамки исследования охватывают данные финансовой отчётности АО «СКК» за 2014-2016 годы.

Практическая значимость работы заключается в том, что рекомендации по повышению стоимости организации могут быть использованы в деятельности АО «СКК», а также другими компаниями в данной отрасли.

Структурно бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

Первая глава раскрывает теоретические аспекты оценки стоимости предприятия доходным подходом. Здесь даётся понятие, сущность и значение оценки стоимости предприятия, описывается методология оценки стоимости предприятия доходным подходом, представлена информационная база оценки стоимости предприятия доходным подходом.

Во второй главе проводится оценка текущей стоимости АО «СКК» методом дисконтированных денежных потоков в рамках доходного подхода.

В третьей главе представлены рекомендации по совершенствованию деятельности АО «СКК» с целью повышения рыночной стоимости.

✅ Заключение

Во второй главе была представлена характеристика объекта исследования АО «СКК», а также проведена оценка стоимости предприятия.

Акционерное общество «Самарская Кабельная Компания» является одним из лидеров кабельной отрасли Российской Федерации. Номенклатура продукции АО «Самарская Кабельная Компания» охватывает более 10 продуктовых линий кабельной отрасли.

Активы АО «СКК» за весь рассматриваемый период практически не изменились. Несмотря на фактическую неизменность величины активов, собственный капитал увеличился на 12,5%, что, в целом, положительно характеризует динамику изменения имущественного положения АО «СКК».

Снижение величины активов компании связано, в первую очередь, со снижением таких позиций актива бухгалтерского баланса, как краткосрочные финансовые вложения (за исключением денежных эквивалентов), налог на добавленную стоимость по приобретенным ценностям, долгосрочные финансовые вложения, основные средства. В пассиве бухгалтерского баланса наибольшее снижение наблюдается по строкам: долгосрочные заемные средства, краткосрочные заемные средства. Среди положительно изменившихся статей баланса можно выделить «запасы» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве.

Анализ ликвидности баланса показал, что из четырёх соотношений не выполняется первое, то есть АО «СКК» не способно погасить наиболее срочные обязательства за счет высоколиквидных активов.

На конец 2016 года коэффициенты текущей, быстрой и абсолютной ликвидности не соответствует нормативному значению . Так же анализ выявил высокий показатель оборачиваемости дебиторской задолженности.

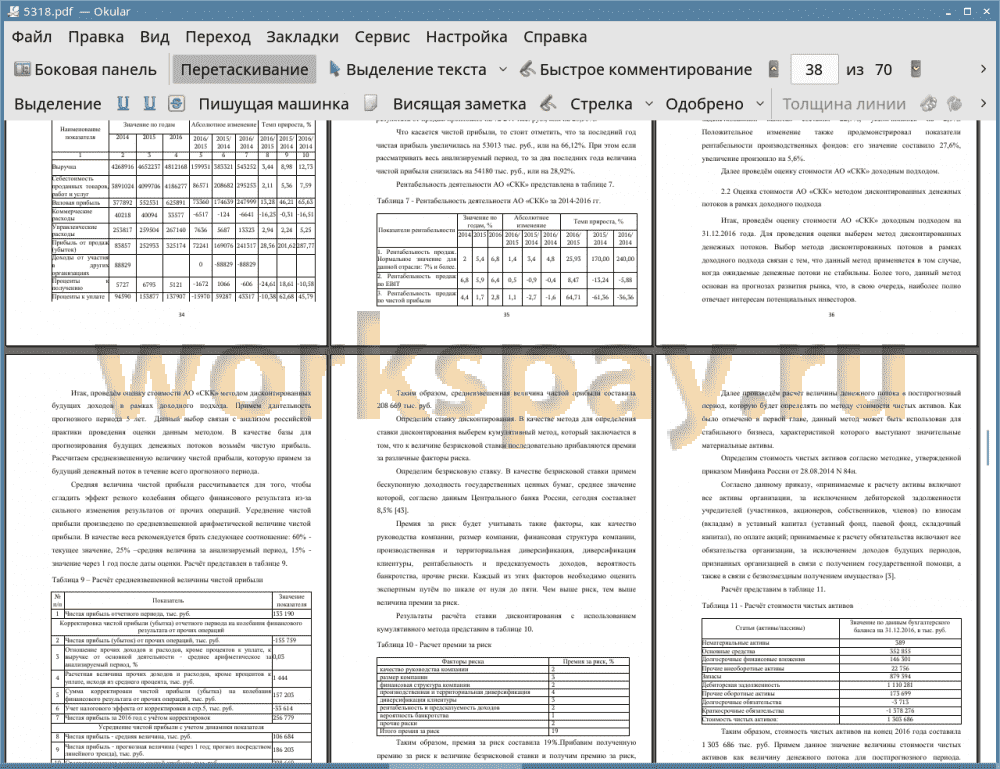

Объем реализованной продукции в 2016 году составил 4812168 тыс. руб., что на 3,44% выше уровня 2015 года, а в 2015 году - 4652237 тыс. руб., что на 8,98% больше уровня 2014 года. За два года объём реализованной продукции увеличился на 12,73%, или на 543252 тыс. руб.

Прибыль от продаж за два года выросла на 287,77% и составила 325 174 тыс. руб. При этом за последний отчётный год увеличение финансового результата от продаж произошло на 72 241 тыс. руб., или на 28,56%.

Что касается чистой прибыли, то стоит отметить, что за последний год чистая прибыль увеличилась на 53013 тыс. руб., или на 66,12%. При этом если рассматривать весь анализируемый период, то за два последних года величина чистой прибыли снизилась на 54180 тыс. руб., или на 28,92%.

Рентабельность продаж за последний год имеет положительные значение как следствие прибыльной деятельности АО «СКК». За последний год каждый рубль собственного капитала АО «СКК» принес 0,108 руб. чистой прибыли, так, рентабельность собственного капитала выросла на 3,9% в абсолютном выражении. Рентабельность активов за последний год составила 5,3%, увеличившись на 2,1%. Показатель прибыли на задействованный капитал составил 22,9%, увеличившись на 2,6%. Положительное изменение также продемонстрировал показатели рентабельности производственных фондов: его значение составило 27,6%, увеличение произошло на 5,6%.

Далее была проведена оценка стоимости АО «СКК» методом дисконтированных денежных потоков на 31.12.2016 года.

В качестве базы для прогнозирования будущих финансовых результатов была выбрана чистая прибыль, а именно её средневзвешенная величина.

Согласно ретроспективному анализу, были взяты такие значения чистой прибыли, как: чистая прибыль с учётом корректировок на колебания финансового результата от прочих операций; средняя величина чистой прибыли за последние 3 года; прогнозная чистая прибыль, рассчитанная посредством линейного тренда. Затем была рассчитана средневзвешенная величина, которая составила 208 669 тыс. руб. Данное значение мы приняли за базовый денежный поток в прогнозном периоде.

В качестве ставки дисконтирования была выбрана ставка 27,5%, рассчитанная методом кумулятивного построения.

В качестве постпрогнозного денежного потока была выбрана величина чистых активов, равная 1 303 686 тыс. руб., которая была продисконтирована под 32% - с учётом инфляции.

Таким образом, стоимость АО «СКК», рассчитанная методом дисконтированных денежных потоков, составила 858 908 тыс. руб.

Далее в третьей главе были представлены рекомендации по совершенствованию деятельности АО «СКК» с целью повышения стоимости организации.

Было предложено внедрить концепцию управления стоимостью в деятельности АО «СКК». Для того чтобы обобщить основные критерии, которые входят в концепцию управления стоимостью компании, руководству АО «СКК» необходимо обратить особое внимание на следующие области:

• Подкреплять свои целевые установки с количественными индикаторами, которые увязываются с созданием стоимости.

• Следовать такому управлению своим бизнес-портфелем, которое бы позволяло максимизировать стоимость.

• Убедиться, что организационная структура и корпоративная культура компании являются составляющими на пути создания стоимости компании.

• Всесторонне изучить факторы, которые напрямую влияют на создание стоимости каждого бизнес-подразделения.

• Отладить систему управления бизнес-подразделениями. Для этого устанавливаются специфические целевые индикаторы, которые необходимо строго контролировать.

• Определить составляющие мотивации для менеджеров компании и рядовых работников.

В целях управления стоимостью компании, для того чтобы найти баланс интересов, нужно согласовать разнородные требования собственников. В качестве основных показателей баланса и условиями, с помощью которых возможно управлять предприятием с целью наращивания стоимости компании и сохранения финансовой устойчивости, представляются: собственный капитал; дебиторская задолженность, прибыль от реализации продукции, имущество в не денежной форме. Именно эти показатели рекомендуется использовать менеджерам в анализе деятельности компании.

За базу по управлению стоимостью предприятия мы рекомендуем АО «СКК» метод Егерева. Процедуры управления стоимостью, согласно подходу Егерева, включают в себя управление такими факторами цикла, как период оборота кредиторской задолженности, период оборота дебиторской задолженности, длительность производственного цикла, денежные потоки по кредиторской и дебиторской задолженности, ставка дисконтирования.

Подход Егерева обладает хорошими диагностическими свойствами в части выявления возможных приоритетных факторов управления стоимостью, однако для реализации воздействий на обнаруженные в ходе диагностирования факторы требуется учет многих других факторов и применение механизмов воздействия на эти факторы.

Далее были предложены мероприятия с целью увеличения стоимости компании:

1. Повысить уровень ликвидности за счёт уменьшения доли краткосрочных обязательств в пассивах организации (перевод части краткосрочной задолженности в долгосрочную), а также через снижение доли менее ликвидных активов и перевод их в более ликвидные. Например, уменьшить период отсрочки платежей для покупателей (повысить оборачиваемость дебиторской задолженности), реализовать излишние запасы или постепенно сократить их уровень, избавиться от неиспользуемых основных средств. Мы предлагаем следующие методы по управлению дебиторской задолженностью: постановка процедуры контроля выставленных счетов-фактур (дата выставления счета, реестр покупателей, установленная дата уплаты счета, ответственное лицо за контакт с покупателем от фирмы); внедрение гибких условий оплаты; включение в договор продаж штрафных санкций за просроченную оплату счетов; определение максимально допустимой величины дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит).

Далее в работе была представлена структура бухгалтерского баланса, при которой АО «СКК» показала бы хорошие значения ключевых финансовых коэффициентов: коэффициента автономии, коэффициентов текущей, быстрой и абсолютной ликвидности, коэффициента обеспеченности собственными оборотными средствами. Данная структура баланса будет способствовать повышению стоимости компании.

2. Внедрить систему управления рисками в компании, в том числе создать Комитет по управлению рисками, функцией которого будет выступать контроль и управление рисками компании. Также мы рекомендуем внедрить автоматизировать систему риск-менеджмента посредством внедрения программных продуктов IBM Algorithmics и IBM Algo One Risk and Financial Engineering Workbench. Внедрение системы управления рисками позволит АО «СКК» снизить ключевые риски компании, тем самым уменьшит ставку дисконтирования, используемую в расчётах стоимости компании доходным подходом. Согласно экспертным оценкам и опыту построения системы риск- менеджмента на предприятиях данной отрасли, данные мероприятия позволят снизить премию за риск на 3%.

Таким образом, стоимость АО «СКК», рассчитанная методом дисконтированных денежных потоков, составит 931 915 тыс. руб., то есть увеличится на 73 007 тыс. руб.

📕 Список литературы

🖼 Скриншоты