Тема: Бухгалтерский баланс в анализе финансового состояния предприятия (на примере ООО «Драйв Линк»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы построения бухгалтерского баланса для целей анализа финансового состояния предприятия 7

1.1 Понятие и сущность бухгалтерского баланса, принципы построения 7

1.2 Техника составления бухгалтерского баланса организациями 13

1.3 Методика экономической оценки бухгалтерского баланса в организации 17

2 Анализ финансового состояния ООО «Драйв Линк» на основе бухгалтерского баланса 25

2.1 Экономическая характеристика деятельности ООО «Драйв Линк» 25

2.2 Порядок составления бухгалтерского баланса в организации 31

2.3 Анализ показателей бухгалтерского баланса в ООО «Драйв Линк» 37

3 Совершенствование методики анализа финансового состояния на базе бухгалтерского баланса 50

3.1 Мероприятия по укреплению финансовой стабильности организации 50

3.2 Улучшение методики анализа финансового состояния на базе бухгалтерского баланса 58

Заключение 66

Список используемой литературы 70

Приложение А Бухгалтерский баланс 75

Приложение Б Отчет о финансовых результатах 77

📖 Введение

Для заинтересованных пользователей и потенциальных инвесторов бухгалтерский баланс представляет собой основной источник информации для анализа финансового положения и оценки финансового потенциала интересующей организации. По нашему мнению, анализ тех или иных показателей бухгалтерского баланса очень важен при принятии управленческих решений, так как по полученным в процессе анализа результатам, руководитель может сократить затраты на какой-либо вид деятельности, если он убыточен, или расширить его, если он приносит прибыль. Имея правильно рассчитанные и истолкованные данные, руководитель может совершать различные манипуляции, подстраивая предприятие под постоянно изменяющуюся экономику. Следовательно, на основании «чтения» бухгалтерского баланса составляется предварительное мнение заинтересованных пользователей об экономической среде деятельности организации и эффективности использования ее имущества.

Актуальность темы исследования заключается в том, что баланс в современном бухгалтерском учете занимает центральное место в отчетности. Грамотно выстроенная система организации бухгалтерского баланса помогает сформировать рациональное и эффективное функционирование организации.

Цель выпускной квалификационной работы - исследовать построение бухгалтерского баланса организации, методики его оценки, предложить рекомендации по совершенствованию бухгалтерского баланса, оптимизации средств.

Для достижения цели в работе были поставлены и последовательно решены следующие задачи:

• раскрыть понятие и сущность бухгалтерского баланса, принципы его построения;

• изучить технику составления бухгалтерского баланса организациями;

• рассмотреть методику экономической оценки бухгалтерского баланса в организации;

• дать экономическую характеристику деятельности ООО «Драйв Линк»;

• определить порядок составления бухгалтерского баланса в организации;

• провести анализ показателей бухгалтерского баланса в ООО «Драйв Линк»;

• предложить мероприятия по укреплению финансовой стабильности организации;

• рассмотреть возможное улучшение методики анализа финансового состояния на базе бухгалтерского баланса.

Объектом исследования в выпускной квалификационной работе является деятельность ООО «Драйв Линк». Предмет исследования - бухгалтерский баланс.

ООО «Драйв Линк» создано на основе Гражданского кодекса Российской Федерации и Федерального закона «Об обществах с ограниченной ответственностью» (сокращенно - ООО «Драйв Линк»). ООО «Драйв Линк» действует на основании Устава. Организацию возглавляет Головко Артём Александрович.

Теоретико-методологической основой исследования послужили различные литературные источники, полный перечень которых приведен в конце работы, а также материалы о деятельности предприятия.

Методами исследования, применяемыми в данной дипломной работе, являются: балансовый, аналитический, вертикальный, горизонтальный, монографический и метод сравнения.

Структура выпускной квалификационной работы включает в себя следующие разделы: введение, основную часть, состоящую из трех глав, заключение, список использованных источников и приложения. Во введении описываются общие характеристики выбранной темы, определяются цель и задачи исследования, а также указываются объект и предмет исследования. В первой главе рассматриваются теоретические вопросы бухгалтерского баланса. Во второй главе анализируется бухгалтерский баланс. В третьей главе предлагаются меры по улучшению составления баланса. В заключение сформулированы основные результаты и выводы проведенного исследования.

✅ Заключение

При проведении анализа существующих подходов к оценке степени финансового состояния, было установлено, что Стандартных значений показателей коммерческой деятельности и интенсивности использования ресурсов не существует. Эти показатели необходимо рассматривать динамически, чтобы делать выводы о финансовом положении предприятия. Существует множество классификаций методов и приемов экономического анализа, которые основаны на различных характеристиках. Методы анализа финансового состояния организации включают графики, таблицы и методы коэффициентов.

Общество с ограниченной ответственностью «Драйв Линк» имеет юридический и фактический адрес компании: г. Москва, ул. Палехская, д. 131, Э 1 ПОМ I К 12 ОФ 9. Размер уставного капитала 10 204 руб. Основным видом деятельности компании является деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки.

Проведенное исследование порядка составления бухгалтерского баланса показало, что организацией в полной мере соблюдаются требования к формированию показателей бухгалтерского баланса, все статьи оцениваются в соответствии с действующими ПРУ. Бухгалтерский баланс заполняют на основании оборотной ведомости по счетам главной книги. За нарушения сроков предоставления и составления бухгалтерского баланса предусмотрены меры ответственности в соответствии с КоАП РФ.

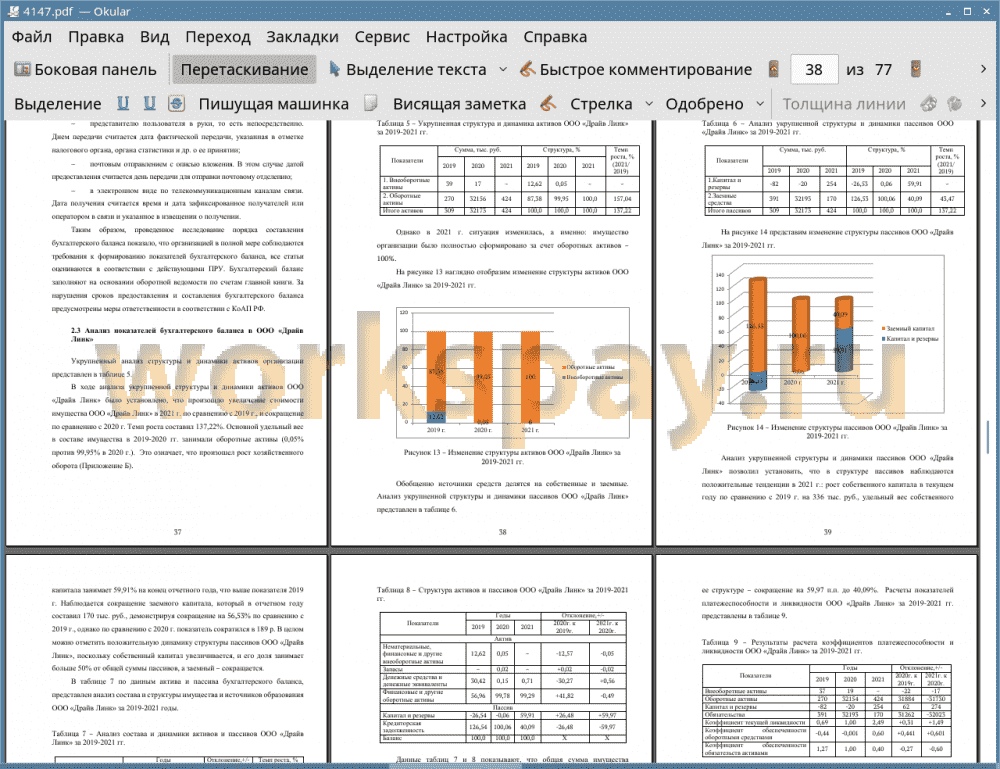

В ходе анализа укрупненной структуры и динамики активов ООО «Драйв Линк» было установлено, что произошло увеличение стоимости имущества ООО «Драйв Линк» в 2021 г. по сравнению с 2019 г., и сокращение по сравнению с 2020 г. Темп роста составил 137,22%. В 2021 г. имущество организации было полностью сформировано за счет оборотных активов - 100%.

Анализ укрупненной структуры и динамики пассивов ООО «Драйв Линк» позволил установить, что в структуре пассивов наблюдаются положительные тенденции в 2021 г.: рост собственного капитала в текущем году по сравнению с 2019 г. Наблюдается сокращение заемного капитала. В целом можно отметить положительную динамику структуры пассивов ООО «Драйв Линк», поскольку собственный капитал увеличивается, и его доля занимает больше 50% от общей суммы пассивов, а заемный - сокращается.

Отмечается положительная динамика коэффициентов платежеспособности и ликвидности в 2021 г. Так, коэффициент текущей ликвидности увеличился в 2021 г., что свидетельствует о наличие возможности организации рассчитываться по своим краткосрочным обязательствам. Коэффициент обеспеченности собственными оборотными средствами также вырос в 2021 г. Коэффициент общей платежеспособности к 2021 г. сократился, что полностью соответствует нормативному значению и указывает на хорошую платёжеспособность организации в 2021 г.

Условие ликвидности баланса ООО «Драйв Линк» выполняется за 2021 год из анализируемых. Предприятие в 2019-2020 гг. испытывало недостаток в наиболее ликвидных активах, следовательно, нельзя было говорить об абсолютной ликвидности баланса. Однако в 2021 все неравенства выполняются и баланс считается абсолютно ликвидным.

Коэффициент финансовой независимости к 2021 г. увеличился и это свидетельствует о хорошем финансовом положении организации. Кроме того, коэффициент финансирования имел такую же тенденцию, к 2021 г. увеличился, что говорит о наличии собственных источников финансирования финансово-хозяйственной деятельности. Коэффициент финансового рычага в 2021 г. увеличился, что немного не удовлетворяет значению норматива и свидетельствует о росте заемного капитала организации. Коэффициент финансовой зависимости ежегодно сокращался и это указывает на финансовую устойчивости организации в 2021 г. Коэффициент абсолютной ликвидности имеет недостаточное значение в 2021 г., что характеризуется сокращением денежных средств и их эквивалентов в анализируемом периоде. Коэффициент промежуточной ликвидности составил 1, и это говорит о возможности организации полностью рассчитываться по своим обязательствам ликвидными активами.

Кроме того, в 2021 г. образовался излишек собственных оборотных средств, собственных и долгосрочных источников финансирования запасов и общей величины основных источников покрытия запасов. Это свидетельствует о высоком уровне платежеспособности, а также о независимости организации от внешних источников финансирования. Таким образом, наблюдается абсолютная финансовая устойчивость организации, в отличие от 2019-2020 гг., где наблюдалось неустойчивое финансовое состояние организации. Также отмечается рост деловой активности ООО «Драйв Линк» в 2021 г. по сравнению с 2020 г.

Оценив вероятность банкротства ООО «Драйв Линк» в 2021 г. по отечественной модели - шестифакторной математической модели О. П. Зайцевой установлено, что фактическое значение составило 11,7404, что больше нормативного 3,7, а это означает, что в ООО «Драйв Линк» в 2021 г. вероятность банкротства существует.

Важно отметить, что в ООО «Драйв Линк» особое место занимает дебиторская задолженность. Установлено, что в общей сумме имущества организации дебиторская задолженность занимает 35,1%, поэтому необходимо оптимизировать проблемы ускорения оборота средств в дебиторской задолженности. Для эффективного управления задолженностью покупателей и заказчиков целесообразно распределить должников в соответствии с суммой задолженности и условий их возврата. Средняя величина дебиторской задолженности при оплате в максимальные сроки составит 35,08 тыс. р. Средняя величина дебиторской задолженности при оплате в минимальные сроки составит 8,19 тыс. р. Организация получит дополнительную прибыль от использования высвобождающихся средств в размере 6,32 тыс. р.

Совершенствование анализа финансового состояния организации на базе совершенствования информационных технологий рассмотрено на базе экспертных оценок. Усовершенствованная методика и ее автоматизированная форма создана с использованием Excel. В файл на страницы с исходными данными вносятся данные бухгалтерского баланса и отчета о прибылях и убытках, а также других форм отчетности. Далее расчет показателей проводится автоматически. В программу внесена информация о нормативах значений показателей. Если рассчитанный уровень показателя не соответствует нормативным значениям, то автоматически ячейка с результатом расчета выделяется красным цветом, в обратном случае - зеленым. Пользователь разработки должен полученные расчеты оценить и сформулировать обоснованное аналитическое суждение о финансовом состоянии предприятия. Преимуществами использования автоматизированной формы расчета являются: экономия времени аналитика для выполнения экспресс-оценки финансового состояния предприятия; концентрация на результате и его оценке, а не на методике расчета типичных показателей; высвобождение времени для проведения оценки по нетипичным, индивидуальным факторам и объектам.

📕 Список литературы

🖼 Скриншоты