Тема: Бухгалтерский учет денежных средств и анализ их движения

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические аспекты учета и анализа денежных средств 8

1.1 Правовое регулирование учета денежных средств в РФ 8

1.2 Учет денежных средств в соответствие с МСФО и РСБУ 11

1.3 Особенности анализа движения денежных средств организации 20

2 Бухгалтерский учет денежных средств в АО «Тандер» 26

2.1 Технико-экономическая характеристика предприятия АО «Тандер» 26

2.2 Учет кассовой наличности и документальное оформление поступления и расходования денежных средств 29

2.3 Организация учета денежных средств на расчетном счете и прочим счетам в банках 39

3 Анализ денежных средств и платежеспособности на предприятии АО «Тандер» 47

3.1 Анализ движения денежных средств АО «Тандер» 47

3.2 Рекомендации по совершенствованию учета и анализа денежных средств 56

Заключение 59

Список использованных источников 64

Приложения 69

📖 Введение

Основные задачи, выполняемые с помощью учета движения денежных потоков:

• соблюдение кассовой дисциплины;

• корректное расходование кредитов и соблюдение графика платежей;

• своевременное отражение финансовых операций документально.

Целью данной бакалаврской работы является исследование бухгалтерского учета денежных средств и анализа их движения.

Для достижения данной цели определены следующие задачи:

• раскрыть теоретические основы учета и анализа денежных средств предприятия, в том числе правового регулирования учета денежных средств в РФ, учета денежных средств в соответствие с МСФО и РСБУ и особенностей анализа денежных средств предприятия;

• рассмотреть организацию учета денежных средств в АО «Тандер», в том числе учет кассовой наличности и документальное оформление поступления и расходования денежных средств, организацию учета денежных средств на расчетном счете и прочим счетам в банках, отражение информации о денежных средствах АО «Тандер» в бухгалтерской отчетности;

• провести анализ движения денежных средств АО «Тандер»;

• предложить направления совершенствования управления денежными средствами АО «Тандер».

Объектом исследования в бакалаврской работе послужило предприятие АО «Тандер».

Предметом исследования в данной бакалаврской работе служат денежные средства организации.

Первая глава работы раскрывает теоретические аспекты учета и анализа денежных средств, в том числе правовое регулирование учета денежных средств в РФ, учет денежных средств в соответствие с МСФО и РСБУ и особенности анализа движения денежных средств организации.

Во второй главе рассмотрена организация бухгалтерского учета денежных средств в АО «Тандер», в том числе приведена технико - экономическая характеристика предприятия АО «Тандер», рассмотрены учет кассовой наличности и документальное оформление поступления и расходования денежных средств, а также организация учета денежных средств на расчетном счете и прочих счетах в банках.

В главе 3 приведен анализ денежных средств и платежеспособности на предприятии АО «Тандер», а также разработаны рекомендации по совершенствованию учета и анализа денежных средств.

Работа выполнена на основе изучения нормативных документов, учебных пособий и периодических изданий, а также финансовой отчетности АО «Тандер».

✅ Заключение

Целью работы является исследование бухгалтерского учета денежных средств и анализа их движения на предприятии АО «Тандер».

Акционерное общество «Тандер», являющееся крупнейшей холдинговой компанией, осуществляет свою деятельность по торговле продуктами питания, косметики, парфюмерии, хозяйственными товарами через магазины шаговой доступности (возле дома), магазины дрогери, гипермаркеты и магазины «Магнит Семейный».

Согласно законодательства РФ, все кассовые операции в Гипермаркете «Магнит» АО «Тандер» на Московском проспекте оформляются на бланках типовых межотраслевых форм первичной учетной документации для предприятий и организаций, утвержденных Постановлением Госкомстата РФ от 18.08.1998 №88.

Наличные денежные средства в бухгалтерии АО «Тандер» учитываются на счете 50 «Касса». Часть расчетов предприятие осуществляет безналичным путем - перечислением денежных средств со счета АО «Тандер» на счет получателя. Посредником при осуществлении этих расчетов является банк.

Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет».

По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), поставщикам, бюджету, банку за полученные ссуды, органам социального страхования и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу.

В целом учет движения денежных средств в Гипермаркете «Магнит» АО «Тандер» на Московском проспекте ведется в соответствии с Указанием Банка России от 11.03.2014 N 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и в соответствии с «Положением о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (утв. Банком России 24.04.2008 N 318-П) (ред. от 16.02.2015)

Основные технико-экономические показатели Гипермаркета АО «Тандер» (ПАО «Магнит») по данным его публичной отчетности следующие.

Выручка АО «Тандер» (ПАО «Магнит») в 2016 г. по сравнению с 2014 г. увеличилась на 38550 тыс. руб., а по сравнению с 2015 г. - на 25913 тыс. руб., темп роста в 2016 г. составил 111,6% к уровню 2014 г., и 107,5% к уровню 2015 г.

Себестоимость продаж снизилась в 2016 г. по сравнению с 2014 г. на 4004 тыс. руб., по сравнению с 2015 г. - на 153 тыс. руб., изменение в 2016 г. составило 93,1% к уровню 2014 г., и 99,7% к уровню 2015 г.

Финансовый результат (в 2016 г. - это прибыль) от продаж АО «Тандер» (ПАО «Магнит») по сравнению с 2014 г. возрос на 98670 тыс. руб., по сравнению 2015 г. также увеличился - на 23200 тыс. руб., и составила 15466 тыс. руб.

Чистая прибыль АО «Тандер» (ПАО «Магнит») в 2016 г. по сравнению с 2014 г. снизилась на 7113605 тыс. руб., по сравнению 2015 г. также снизилась - на 7751620 тыс. руб., и составила 29785206 тыс. руб., ее относительное изменение в 2016 г. составило 80,3% к уровню 2014 г., и 79,3% к уровню 2015 г.

Рентабельность продаж в АО «Тандер» (ПАО «Магнит») в 2016 г. составила 4,17%, что на 29,24% выше уровня рентабельности 2014 г., и на 6,42% выше уровня рентабельности 2015 г. В 2016 г. среднесписочная численность работников компании увеличилась на 13818 чел. по сравнению с 2014 г., и на 5387 чел. по сравнению с 2015 г.

Выработка на одного работающего в 2016 г. увеличилась по сравнению с 2014 годом на 0,1 тыс. руб., и на 0,07 тыс. руб. по сравнению с 2015 г., и составила 105,9% к уровню 2014 г. и 105,6% к уровню 2015 г.

Среднемесячная заработная плата одного работающего в 2016 г. увеличилась по сравнению с 2014 годом на 3976 руб., и на 1572 руб. по сравнению с 2015 г., и составила 127,2% к уровню 2014 г. и 109,4% к уровню 2015 г.

Затраты на 1 рубль продукции в 2016 г. составили 14,53 коп., что на 2,89 коп. ниже уровня 2014 г., и на 1,14 коп. ниже уровня 2015 г.

Таким образом, анализ основных технико-экономических показателей АО «Тандер» (ПАО «Магнит») показывает, что показатели на конец анализируемого периода несколько ухудшились, это говорит о снижении эффективности деятельности предприятия.

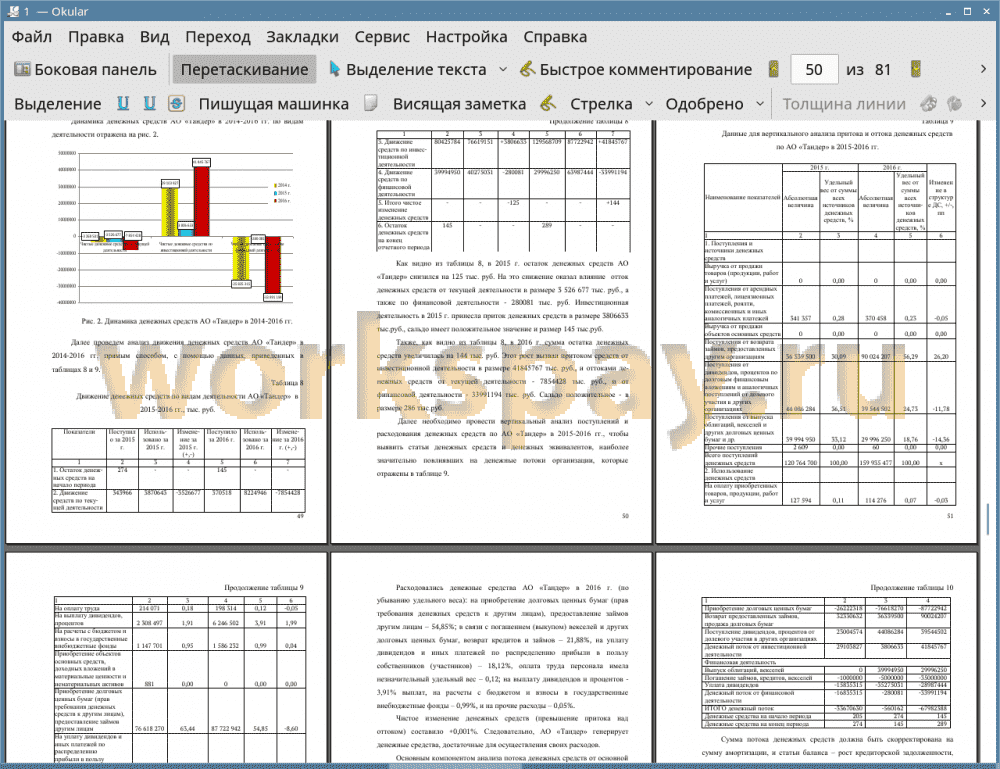

Анализ движения денежных средств АО «Тандер» в динамике за 2014 - 2016 гг. по агрегированным показателям в «Отчете о движении денежных средств» показал, что в 2015 г. денежные средства на начало года были выше на 69 тыс.руб., или на 33,7%, а в 2016 г. у АО «Тандер» остаток денежных средств на начало года по сравнению с 2015 снизился на 129 тыс.руб., и составил 52,9% от уровня 2015 г.,

В 2015 г. у предприятия сократились денежные потоки по текущей и финансовой деятельности, и увеличились по инвестиционной деятельности.

В 2015 г. чистые денежные средства по текущей деятельности снизились с -3268501 тыс. руб. до -3526677 тыс.руб., и темп снижения составил 107,9% к уровню 2014 г. В 2016 г. чистые денежные средства по текущей деятельности снизились с -3526677 тыс. руб. до -7854428 тыс.руб., темп снижения составил 222,7% к уровню 2015 г.

По инвестиционной деятельности величина чистых денежных средств в 2015 г. снизилась на 25297194 тыс. руб., и составила 13,1% от уровня 2014 г., однако в 2016 г. произошел их рост с 3806633 тыс.руб. до 41845767 тыс.руб., или на 38039134 тыс. руб., который составил 1099,3% от уровня 2015 г.

Чистые денежные средства по финансовой деятельности в 2014-2015 гг. имели отрицательные значения, но в 2015 г. они возросли на 25555234 тыс.руб., а в 2016 г. - в вновь снизились - на 33711113 тыс.руб.

Величина остатка денежных средств на конец 2014 г. составляла 274 тыс.руб., а на конец 2015 г. - 145 тыс.руб., т.е. она уменьшилась на 129 тыс. руб., и составила 52,9% от уровня 2014 г.

Величина остаток денежных средств на конец 2015 г. составила 145 тыс.руб., а на конец 2016 г. - 289 тыс.руб., т.е. произошло ее увеличение на 144 тыс. руб., или на 99,3%.

Таким образом, в результате анализа движения денежных потоков получены ответы на следующие вопросы:

• в каком объеме и из каких источников были получены денежные средства и каковы основные направления их использования;

• предприятие АО «Тандер» в результате текущей деятельности способно обеспечить превышение поступлений денежных средств над платежами;

• АО «Тандер» в состоянии расплатиться по текущим обязательствам;

• АО «Тандер» достаточно полученной прибыли для обслуживания его текущей деятельности;

• АО «Тандер» обладает достаточными собственными средствами для инвестиционной деятельности.

По результатам проведенного исследования учета денежных средств и анализа их движения в АО «Тандер», в качестве рекомендаций может быть предложено:

• организовать внутренний контроль за наличием и движением денежных средств в Гипермаркете «Магнит» АО «Тандер» на Московском проспекте;

• осуществить действенный контроль за сохранностью денежных средств в помещении кассы;

• применить централизованную доставку денег из банка и в банк по согласованному графику инкассаторами;

• составление платежных календарей.

Внедрение предложенных рекомендаций на предприятии АО «Тандер» позволит улучшить финансовое планирование, повысить финансовую дисциплину, обеспечить планомерное развитие, оптимизировать кредитование и инвестирование, усилить финансовую устойчивость предприятия и повысить конкурентоспособность.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты