Помощь студентам в учебе

Организация кредитования физических лиц в коммерческом банке

|

Аннотация 2

Введение 4

1 Теоретические аспекты организации кредитования физических лиц в коммерческом банке 6

1.1 Понятие, сущность и виды кредитования физических лиц в коммерческом банке 6

1.2 Нормативно-правовая база кредитования физических лиц в коммерческом банке 13

1.3 Методы кредитования физических лиц в коммерческом банке 15

2 Анализ кредитования физических лиц в АО «Почта Банк» 18

2.1 Технико-экономическая характеристика АО «Почта Банк» 18

2.2 Анализ кредитного портфеля АО «Почта Банк» 21

2.3 Анализ организации кредитования физических лиц в АО «Почта Банк» 24

3 Разработка мероприятий по совершенствованию организации кредитования физических лиц в АО «Почта Банк» 29

3.1 Мероприятия по совершенствованию организации кредитования физических лиц в АО «Почта Банк» 29

3.2 Оценка экономической эффективности мероприятия по внедрению нового кредитного продукта в АО «Почта Банк» 32

Заключение 35

Список используемой литературы 38

Приложение А Бухгалтерский баланс АО «Почта Банк» за 2020 г 42

Приложение Б Отчет о финансовых результатах АО «Почта Банк» за 2020 г. 44

Приложение В Бухгалтерский баланс АО «Почта Банк» за 2019г 46

Приложение Г Отчет о финансовых результатах АО «Почта Банк» за 2019г. 48

Приложение Д Бухгалтерский баланс АО «Почта Банк» за 2018г 50

Приложение Е Отчет о финансовых результатах АО «Почта Банк» за 2018г 52

Введение 4

1 Теоретические аспекты организации кредитования физических лиц в коммерческом банке 6

1.1 Понятие, сущность и виды кредитования физических лиц в коммерческом банке 6

1.2 Нормативно-правовая база кредитования физических лиц в коммерческом банке 13

1.3 Методы кредитования физических лиц в коммерческом банке 15

2 Анализ кредитования физических лиц в АО «Почта Банк» 18

2.1 Технико-экономическая характеристика АО «Почта Банк» 18

2.2 Анализ кредитного портфеля АО «Почта Банк» 21

2.3 Анализ организации кредитования физических лиц в АО «Почта Банк» 24

3 Разработка мероприятий по совершенствованию организации кредитования физических лиц в АО «Почта Банк» 29

3.1 Мероприятия по совершенствованию организации кредитования физических лиц в АО «Почта Банк» 29

3.2 Оценка экономической эффективности мероприятия по внедрению нового кредитного продукта в АО «Почта Банк» 32

Заключение 35

Список используемой литературы 38

Приложение А Бухгалтерский баланс АО «Почта Банк» за 2020 г 42

Приложение Б Отчет о финансовых результатах АО «Почта Банк» за 2020 г. 44

Приложение В Бухгалтерский баланс АО «Почта Банк» за 2019г 46

Приложение Г Отчет о финансовых результатах АО «Почта Банк» за 2019г. 48

Приложение Д Бухгалтерский баланс АО «Почта Банк» за 2018г 50

Приложение Е Отчет о финансовых результатах АО «Почта Банк» за 2018г 52

Тема исследования является актуальной, так как кредитование физических лиц является одной из самой доходной статьей любого коммерческого банка.

При кредитовании физических лиц любой коммерческий банк сталкивается с такой проблемой, как возникновение кредитных рисков по неуплате обязательных платежей. Поэтому банки заинтересованы в разработке эффективной системы организации кредитования физических лиц, от эффективной организации кредитования физических лиц зависит доход коммерческого банка.

Цель исследования бакалаврской работы заключается в проведении анализа организации кредитования физических лиц коммерческого банка, для дальнейшего совершенствования.

Для достижения поставленной цели необходимо осуществить следующие задачи:

• изучить теоретические аспекты организации кредитования физических лиц в коммерческом банке;

• провести анализ кредитования физических лиц в АО «Почта Банк»;

• разработать мероприятия по совершенствованию организации кредитования физических лиц в АО «Почта Банк».

Объектом исследования выступает коммерческий банк АО «Почта Банк».

Предметом исследования выступает организация кредитования физических лиц в АО «Почта Банк».

Бакалаврская работа состоит из введения, трех глав, списка используемой литературы и приложений.

В первом разделе изучены теоретические аспекты организации кредитования физических лиц в коммерческом банке, а именно понятие, сущность, виды, методы и нормативно-правовая база кредитования физических лиц в коммерческом банке.

Во втором разделе проведен анализ технико-экономической характеристики, кредитного портфеля и организации кредитования физических лиц в АО «Почта Банк».

В третьем разделе разработаны мероприятия по совершенствованию организации кредитования физических лиц в АО «Почта Банк», проведена оценка экономической эффективности разработанных мероприятий.

Теоретической базой исследования при написании отчета по преддипломной практике послужили работы отечественных и зарубежных ученых, а также данные нормативно-правовых источников, печатных изданиях и поисковой системе Интернет в области темы исследования качества активов.

В качестве методов исследования использованы синтез, статистическая обработка данных, дедукция, факторный анализ и прогнозирование данных.

Практическая значимость заключается в использование АО «Почта Банк» разработанных мероприятий с целью совершенствования организации кредитования физических лиц в прогнозном периоде.

При кредитовании физических лиц любой коммерческий банк сталкивается с такой проблемой, как возникновение кредитных рисков по неуплате обязательных платежей. Поэтому банки заинтересованы в разработке эффективной системы организации кредитования физических лиц, от эффективной организации кредитования физических лиц зависит доход коммерческого банка.

Цель исследования бакалаврской работы заключается в проведении анализа организации кредитования физических лиц коммерческого банка, для дальнейшего совершенствования.

Для достижения поставленной цели необходимо осуществить следующие задачи:

• изучить теоретические аспекты организации кредитования физических лиц в коммерческом банке;

• провести анализ кредитования физических лиц в АО «Почта Банк»;

• разработать мероприятия по совершенствованию организации кредитования физических лиц в АО «Почта Банк».

Объектом исследования выступает коммерческий банк АО «Почта Банк».

Предметом исследования выступает организация кредитования физических лиц в АО «Почта Банк».

Бакалаврская работа состоит из введения, трех глав, списка используемой литературы и приложений.

В первом разделе изучены теоретические аспекты организации кредитования физических лиц в коммерческом банке, а именно понятие, сущность, виды, методы и нормативно-правовая база кредитования физических лиц в коммерческом банке.

Во втором разделе проведен анализ технико-экономической характеристики, кредитного портфеля и организации кредитования физических лиц в АО «Почта Банк».

В третьем разделе разработаны мероприятия по совершенствованию организации кредитования физических лиц в АО «Почта Банк», проведена оценка экономической эффективности разработанных мероприятий.

Теоретической базой исследования при написании отчета по преддипломной практике послужили работы отечественных и зарубежных ученых, а также данные нормативно-правовых источников, печатных изданиях и поисковой системе Интернет в области темы исследования качества активов.

В качестве методов исследования использованы синтез, статистическая обработка данных, дедукция, факторный анализ и прогнозирование данных.

Практическая значимость заключается в использование АО «Почта Банк» разработанных мероприятий с целью совершенствования организации кредитования физических лиц в прогнозном периоде.

Рассматривая понятие, сущность и виды кредитования физических лиц в коммерческом банке можно прийти к выводу, что кредитование представляет собой выдачу денежных средств банком заемщику на условии оговоренных кредитным договором.

При кредитовании физических лиц коммерческие банки придерживаются принципы кредитования. Кредиты коммерческого банка классифицируется в зависимости от признаков, таких как срока предоставления, наличия обеспечения, целевого назначения, срока погашения, вида валюты и потребности заемщика.

Рассматривая нормативно-правовую базу кредитования физических лиц в коммерческом банке можно прийти к выводу, что основным документом, регулирующим процесс кредитования, является ГК РФ, а также кредитование физических лиц в коммерческом банке осуществляется на основании закона, инструкций и положений. Все требования, предъявляемые к кредитованию физических лиц, определяются законодательством Российской Федерации. Кредитные организации действуют на основании выданной лицензии Банком России.

Рассматривая методы кредитования физических лиц в коммерческом банке можно прийти к выводу, что наиболее популярными методами кредитования физических лиц коммерческими банками являются открытие кредитной линии, а именно возобновляемой кредитной линии, предоставления овердрафта и применение синдицированной формы кредитования.

За исследуемый период возросли активы коммерческого банка на 30,37 % и обязательства на 27,02, источники собственных средств сократились на 43,57 %, динамика на рисунке 10.

Снижение показателя собственных источников финансирования за исследуемый период свидетельствует об ухудшении финансовой деятельности АО «Почта Банк».

За 2018-2020гг. возросли процентные доходы и расходы на 16,63 % и 23,51 %, в результате изменения чистые процентные доходы увеличились на 13,96 %.

В АО «Почта Банк» комиссионные доходы и расходы за исследуемый период увеличились на 10,95 % и 19,75 %. Снижение показателя финансового результата за исследуемый период свидетельствует об ухудшении финансовой деятельности АО «Почта Банк».

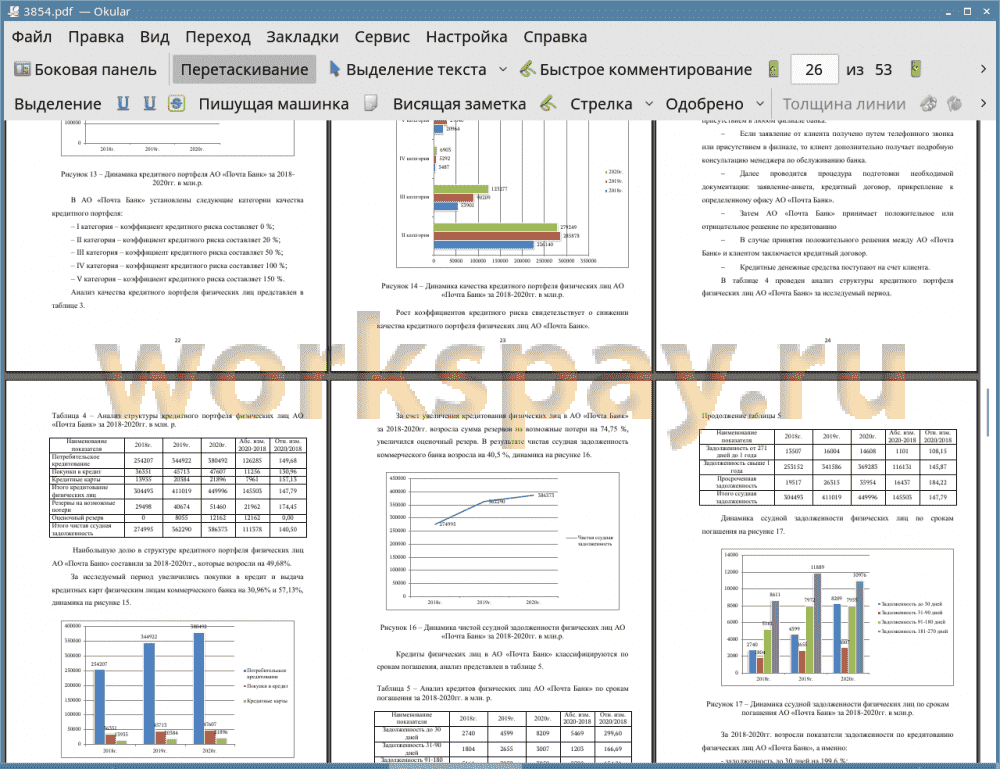

Наибольшую долю в структуре кредитного портфеля АО «Почта Банк» за 2018-2020гг. составило кредитование физических лиц, которое возросло на 47,79 %.

Межбанковское кредитование за 2018-2020гг. в АО «Почта Банк» сократилось на 68,09 %, при том, как возросло кредитование юридических лиц на 178,92 %.

В результате кредитный портфель коммерческого банка за исследуемый период увеличился на 38,07 %.

В АО «Почта Банк» за исследуемый период возросли коэффициенты кредитного риска, а именно II категория - на 23,49 %; III категория - на 128,71 %; IV категория - на 97,96 % и V категория на 93,51 %.

Наибольшую долю в структуре кредитного портфеля физических лиц АО «Почта Банк» составили за 2018-2020гг., которые возросли на 49,68 %.

За исследуемый период увеличились покупки в кредит и выдача кредитных карт физическим лицам коммерческого банка на 30,96 % и 57,13 %.

За счет увеличения кредитования физических лиц в АО «Почта Банк» за 2018-2020гг. возросла сумма резервов на возможные потери на 74,75 %, увеличился оценочный резерв. В результате чистая ссудная задолженность коммерческого банка возросла на 40,5 %.

За 2018-2020гг. возросли показатели задолженности по кредитованию физических лиц АО «Почта Банк», а именно:

• задолженность до 30 дней на 199,6%;

• задолженность от 31 до 90 дней на 66,69%;

• задолженность от 91 до 180 дней на 54,21%;

• задолженность от 181 до 270 дней на 27,46%;

• задолженность от 271 дней до 1 года на 8,15;

• задолженность свыше 1 года на 45,87%;

• просроченная задолженность на 84,22%.

Рост ссудной задолженности физических лиц по срокам погашения в АО «Почта Банк» свидетельствует об ухудшении финансовой деятельности. Коммерческому банку рекомендуется разработать мероприятия по совершенствованию организации кредитования физических лиц.

В качестве мероприятий, направленных на совершенствование организации кредитования физических лиц АО «Почта Банк» являются увеличение сроков кредитования, упрощение процедуры оформления кредита, рефинансирование имеющегося кредита, использование бальной системы оценки заемщика - физического лица.

С целью роста эффективности кредитного портфеля коммерческому банку рекомендуется осуществить диверсификацию кредитного портфеля, совершенствование систему управления кредитными рисками, развития потребительского кредитования и пересмотр условий страхования.

Для привлечения новых потенциальных клиентов и усиления конкурентных преимуществ АО «Почта Банк» рекомендуется внедрить новый кредитный продукт «Мега Шоп», в результате оценке эффективности которого выявлен рост рентабельности продаж на 106,11%.

При кредитовании физических лиц коммерческие банки придерживаются принципы кредитования. Кредиты коммерческого банка классифицируется в зависимости от признаков, таких как срока предоставления, наличия обеспечения, целевого назначения, срока погашения, вида валюты и потребности заемщика.

Рассматривая нормативно-правовую базу кредитования физических лиц в коммерческом банке можно прийти к выводу, что основным документом, регулирующим процесс кредитования, является ГК РФ, а также кредитование физических лиц в коммерческом банке осуществляется на основании закона, инструкций и положений. Все требования, предъявляемые к кредитованию физических лиц, определяются законодательством Российской Федерации. Кредитные организации действуют на основании выданной лицензии Банком России.

Рассматривая методы кредитования физических лиц в коммерческом банке можно прийти к выводу, что наиболее популярными методами кредитования физических лиц коммерческими банками являются открытие кредитной линии, а именно возобновляемой кредитной линии, предоставления овердрафта и применение синдицированной формы кредитования.

За исследуемый период возросли активы коммерческого банка на 30,37 % и обязательства на 27,02, источники собственных средств сократились на 43,57 %, динамика на рисунке 10.

Снижение показателя собственных источников финансирования за исследуемый период свидетельствует об ухудшении финансовой деятельности АО «Почта Банк».

За 2018-2020гг. возросли процентные доходы и расходы на 16,63 % и 23,51 %, в результате изменения чистые процентные доходы увеличились на 13,96 %.

В АО «Почта Банк» комиссионные доходы и расходы за исследуемый период увеличились на 10,95 % и 19,75 %. Снижение показателя финансового результата за исследуемый период свидетельствует об ухудшении финансовой деятельности АО «Почта Банк».

Наибольшую долю в структуре кредитного портфеля АО «Почта Банк» за 2018-2020гг. составило кредитование физических лиц, которое возросло на 47,79 %.

Межбанковское кредитование за 2018-2020гг. в АО «Почта Банк» сократилось на 68,09 %, при том, как возросло кредитование юридических лиц на 178,92 %.

В результате кредитный портфель коммерческого банка за исследуемый период увеличился на 38,07 %.

В АО «Почта Банк» за исследуемый период возросли коэффициенты кредитного риска, а именно II категория - на 23,49 %; III категория - на 128,71 %; IV категория - на 97,96 % и V категория на 93,51 %.

Наибольшую долю в структуре кредитного портфеля физических лиц АО «Почта Банк» составили за 2018-2020гг., которые возросли на 49,68 %.

За исследуемый период увеличились покупки в кредит и выдача кредитных карт физическим лицам коммерческого банка на 30,96 % и 57,13 %.

За счет увеличения кредитования физических лиц в АО «Почта Банк» за 2018-2020гг. возросла сумма резервов на возможные потери на 74,75 %, увеличился оценочный резерв. В результате чистая ссудная задолженность коммерческого банка возросла на 40,5 %.

За 2018-2020гг. возросли показатели задолженности по кредитованию физических лиц АО «Почта Банк», а именно:

• задолженность до 30 дней на 199,6%;

• задолженность от 31 до 90 дней на 66,69%;

• задолженность от 91 до 180 дней на 54,21%;

• задолженность от 181 до 270 дней на 27,46%;

• задолженность от 271 дней до 1 года на 8,15;

• задолженность свыше 1 года на 45,87%;

• просроченная задолженность на 84,22%.

Рост ссудной задолженности физических лиц по срокам погашения в АО «Почта Банк» свидетельствует об ухудшении финансовой деятельности. Коммерческому банку рекомендуется разработать мероприятия по совершенствованию организации кредитования физических лиц.

В качестве мероприятий, направленных на совершенствование организации кредитования физических лиц АО «Почта Банк» являются увеличение сроков кредитования, упрощение процедуры оформления кредита, рефинансирование имеющегося кредита, использование бальной системы оценки заемщика - физического лица.

С целью роста эффективности кредитного портфеля коммерческому банку рекомендуется осуществить диверсификацию кредитного портфеля, совершенствование систему управления кредитными рисками, развития потребительского кредитования и пересмотр условий страхования.

Для привлечения новых потенциальных клиентов и усиления конкурентных преимуществ АО «Почта Банк» рекомендуется внедрить новый кредитный продукт «Мега Шоп», в результате оценке эффективности которого выявлен рост рентабельности продаж на 106,11%.

Подобные работы

- Организация кредитования физических лиц в коммерческом банке

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4000 р. Год сдачи: 2020 - ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ (на примере АО «АЛЬФА БАНК»)

Дипломные работы, ВКР, финансы и кредит. Язык работы: Русский. Цена: 4300 р. Год сдачи: 2018 - Организация кредитования физических лиц в коммерческом банке

Бакалаврская работа, финансы и кредит. Язык работы: Русский. Цена: 4850 р. Год сдачи: 2020 - Организация кредитования физических лиц в коммерческом банке (на примере ООО «Русфинанс Банк»)

Бакалаврская работа, банковское дело и кредитование. Язык работы: Русский. Цена: 4750 р. Год сдачи: 2019 - Организация кредитования физических лиц в коммерческом банке (на примере

АО «Почта Банк»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 3850 р. Год сдачи: 2020 - Разработка мероприятий по организации кредитования физических лиц в коммерческом банке

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4220 р. Год сдачи: 2020 - ОЦЕНКА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В КОММЕРЧЕСКОМ БАНКЕ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4800 р. Год сдачи: 2019 - ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В

КОММЕРЧЕСКОМ БАНКЕ

(на примере ВТБ (ПАО))

Дипломные работы, ВКР, банковское дело и кредитование. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2020 - Организация кредитования физических лиц в коммерческом банке

Бакалаврская работа, финансы и кредит. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2021