Введение.. 4 1

Экономическая сущность расчетов по оплате труда в организации 7

1.1.Сущность заработной платы и правовое регулирование трудовых отношений. 7

1.2.Виды заработной платы и их особенности.. 9

2 Особенности учёта расчётов по оплате труда на примере государственной организации «У МВД России по г. Тольятти».. 21

2.1 Технико-экономическая характеристика исследуемой организации.. 21

2.2 Организация бюджетного учета.. 27

2.3 Особенности учёта в организации «У МВД России по г. Тольятти».. 31

3 Внутренний финансовый аудит на примере «У МВД России по г. Тольятти»55

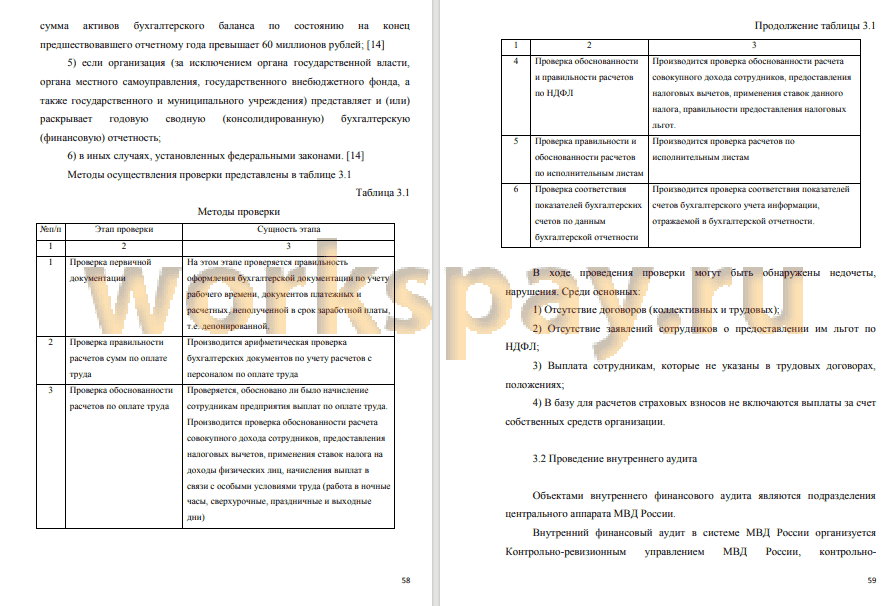

3.1 Контрольные мероприятия внутреннего финансового аудита. . 55

3.3 Рекомендации на основе проведения аудита . 65

Заключение .. 67

Список используемых источников.. 69

Приложения. 71

Аннотация. Введение.

Целью данной дипломной работы является исследование бухгалтерского учета и внутреннего аудита расчетов по оплате труда в организации.

Объектом исследования является государственная организация «Управление Министерства внутренних дел Российской Федерации по городу Тольятти».

Предмет исследования - организация бухгалтерского учета и аудита расчетов по оплате труда в организации.

Для осуществления поставленной цели в рамках дипломной работы необходимо решить следующие задачи:

1. Рассмотреть общетеоретическую сущность и регулирование бухгалтерского учета и аудита по оплате труда;

2. Рассмотреть документальное оформление расчетов по оплате труда;

3. Проанализировать организацию бухгалтерского учета оплаты труда в организации «Управление Министерства внутренних дел Российской Федерации по городу Тольятти»;

4. Провести внутренний аудит по оплате труда применительно к деятельности организации «Управление Министерства внутренних дел Российской Федерации по городу Тольятти».

По итогам дипломной работы можно сделать следующие выводы:

Бухгалтерский учет расчетов по заработной плате является одним из наиболее трудоемких участков бухгалтерии. Учет заработной платы занимает одно из центральных мест во всей системе учета в организации.

Для людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты) являются одними из наиболее актуальных как для работников, так и для работодателей.

Система заработной платы характеризует взаимосвязи элементов заработной платы: тарифной части, доплат, надбавок, премий.

Для учета труда и заработной платы в государственной организации «У МВД России по г. Тольятти» в большинстве своем используются унифицированные документы по формам, утвержденным Федеральной службой государственной статистики. Налоговый учет ведется по формам, утвержденной Федеральной налоговой службой Российской Федерации.

Первичный, аналитический и синтетический учет оплаты труда в организации «У МВД России по г. Тольятти» были подробно рассмотрены во второй главе дипломной работы. Отчетность по заработной плате организации предоставляются в контролирующие органы:

1) В Федеральную налоговую службу;

2) В Фонд социального страхования;

3)В Пенсионный фонд Российской Федерации.

Отчётность предоставляется указанным органам с целью проверки полноты и правильности исчисления налогов, сборов, отчислений на социальное и пенсионное страхование.

Заключительная глава исследования была посвящена аудиту операций по учету труда и заработной платы; в ней подробно рассматриваются информационная база, план, программа и методология аудиторской проверки расчетов организации с персоналом по оплате труда, были проанализированы как общетеоретические, так и практические особенности составления аудиторского заключения как итогового документа аудиторской проверки.

Контракты, заключенные в «У МВД России по г. Тольятти» с физическими лицами, относятся к категории трудовых, следовательно, на них распространяются требования Трудового кодекса.

В результате неправильного определения категории договоров и отнесения их к составу договоров подряда, стоимость оплаты работ по договорам подряда не была включена в базу для начисления единого социального налога в части сумм, подлежащих зачислению в ФСС РФ.

Таким образом, исходя из вышеизложенного материала, можно сделать вывод о важности и необходимости более частого проведения аудита учета расчетов по оплате труда в организации, а также применить график документооборота для улучшения качества работы в организации.