Тема: Бухгалтерский учет и анализ расчетов с внебюджетными фондами

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические вопросы организации учета расчетов с внебюджетными фондами 7

1.1 Нормативно-правовая база по регулированию расчетов с внебюджетными фондами 7

1.2 Учёт расчётов с внебюджетными фондами в 2017 году 10

1.3 Методика анализа расчётов с внебюджетными фондами 20

2 Организация расчетов с внебюджетными фондами в Доме ребёнка «Солнышко» 24

2.1 Технико-экономическая характеристика ГКУЗ СО «Дом ребёнка «Солнышко» специализированный 24

2.2 Организация и порядок учёта расчетов с внебюджетными фондами в Доме ребенка «Солнышко» 31

3 Анализ состояния и пути совершенствования учёта и расчетов с внебюджетными фондами в Доме ребенка «Солнышко» 46

3.1 Анализ состояния учёта и расчетов с внебюджетными фондами в Доме ребенка «Солнышко» 46

3.2 Пути совершенствования учета, организации расчетов страховых взносов 54

Заключение 57

Список используемых источников 60

Приложения 66

📖 Введение

Со временем некоторые бюджетные фонды стали внебюджетными фондами. Необходимость в создании внебюджетных фондов для государства заключается в том, что благодаря им финансовые ресурсы используются более эффективно. Особенностью внебюджетных фондов является точное фиксирование за ними источников дохода и строгое исполнение целевого финансирования.

Главной причиной создания внебюджетных фондов послужила необходимость отдельного выделения и финансирования наиболее важных общественных расходов, и закрепление за ними автономных источников дохода.

Две важнейшие миссии выполняют внебюджетные фонды:

1) обеспечивают дополнительным финансированием первоочередных направлений экономики;

2) увеличивают количество социальных услуг, оказываемых населению.

Вопросы уплаты и распределения денежных средств фондов касаются всего населения России.

Все предприятия, организации и учреждения независимо от своего финансового положения обязаны платить страховые взносы в государственные внебюджетные фонды. Все страховые взносы имеют налоговую природу, т.е. размер страховых выплат устанавливает государство, страховые взносы являются обязательными, и относятся на себестоимость работ и услуг плательщика и поэтому самым непосредственным образом связаны с налогом на прибыль.

Целью бакалаврской работы является изучение теоретических и практических вопросов организации бухгалтерского учёта и анализа расчётов с государственными внебюджетными фондами на примере казённого учреждения.

Задачи исследования:

• изучить экономическую сущность и назначение внебюджетных фондов;

• рассмотреть правовые основы организации расчетов с внебюджетными фондами;

• рассмотреть организацию и анализ расчетов с внебюджетными фондами;

• показать особенности бухгалтерского учета расчетов с внебюджетными фондами государственного казенного учреждения здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный»;

• рассмотреть вопрос о совершенствовании учета расчетов с внебюджетными фондами.

Предмет исследования - бухгалтерский учёт расчётов с государственными внебюджетными фондами.

Объект исследования - государственное казенное учреждение здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный».

Методической основой данной работы является использование различных методов в процессе проводимого исследования: методы бухгалтерского учета, методы сравнения, группировки, абсолютных и относительных разниц, применение которых определяется характером задач, решаемых в ходе исследования.

За счет внебюджетных фондов решаются социальные проблемы населения. От того как выполняются расчёты с этими фондами организациями зависит выполнение государством своих функций перед гражданами. Таким образом, очевидна целесообразность и необходимость изучения и совершенствования учета и анализа состояния расчетов с внебюджетными фондами РФ.

Информационная база исследования: Гражданский кодекс РФ, Трудовой кодекс РФ, Налоговый кодекс РФ, Федеральные законы "О бухгалтерском учете", «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", Информационные письма ФСС, Минтруда РФ научные и учебные материалы, Интернет-источники, бухгалтерская отчетность ГКУЗ СО «Дом ребенка «Солнышко» специализированный».

Бакалаврская работа состоит из введения, трёх глав, заключения, списка использованных источников, 21 таблицы, 3 рисунков, 3 приложений.

В первой главе рассмотрены теоретические основы бухгалтерского учета расчётов с внебюджетными фондами.

Вторая глава посвящена организации учёта расчётов с внебюджетными фондами в ГКУЗ СО «Дом ребенка «Солнышко» специализированный».

В третьей главе анализируется состояние расчётов с внебюджетными фондами в ГКУЗ СО «Дом ребенка «Солнышко» специализированный» и рассматриваются некоторые пути совершенствования расчётов.

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

В нашем государстве финансовые ресурсы, которые привлекаются специально для общественных нужд, перераспределяются внебюджетными фондами.

Государственные фонды, формирующиеся вне единого бюджета, пополняются за счет обязательных отчислений, которые перечисляют в них как физические, так и юридические лица. Так как расходы и доходы внебюджетных фондов регулируются и утверждаются только на законодательном уровне, то и все финансовые средства, находящиеся в них, являются собственностью государства.

Взносы во внебюджетные фонды являются не удержанием, а начислением на заработную плату, его плательщиком является не работник, а работодатель.

Государственное казенное учреждение здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный», осуществляющее отчисления в государственные внебюджетные фонды социального назначения гарантируют своим работникам потерявшим трудоспособность защиту в виде социальных выплат.

Исходя из вышесказанного, можно сделать вывод, что государственные органы социального страхования и обеспечения играют важную роль в развитии социальной сферы.

Методической основой данной работы является использование различных методов в процессе проводимого исследования: методы бухгалтерского учета, методы сравнения, группировки, абсолютных и относительных разниц, применение которых определяется характером задач, решаемых в ходе исследования.

Информационной базой исследования бухгалтерского учета и анализа расчётов с внебюджетными фондами в Государственном казенном учреждении здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный» являются учётная политика, отчёты расчётов с внебюджетными фондами, платёжные поручения, бухгалтерские справки.

В качестве нормативно-законодательной базы бакалаврской работы использовались: закон 402-ФЗ, Федеральный закон № 212, закон 125-ФЗ, закон 250-ФЗ, Приказ Минфина РФ от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», письмо ФСС РФ от 14.03.2016 № 02-09-05/06-06-4615, Письмо Минтруда России от 04.04.2014.

Во второй главе проведена исследовательская работа по организации бухгалтерского учета расчётов с внебюджетными фондами в ГКУЗ «Дом ребёнка «Солнышко».

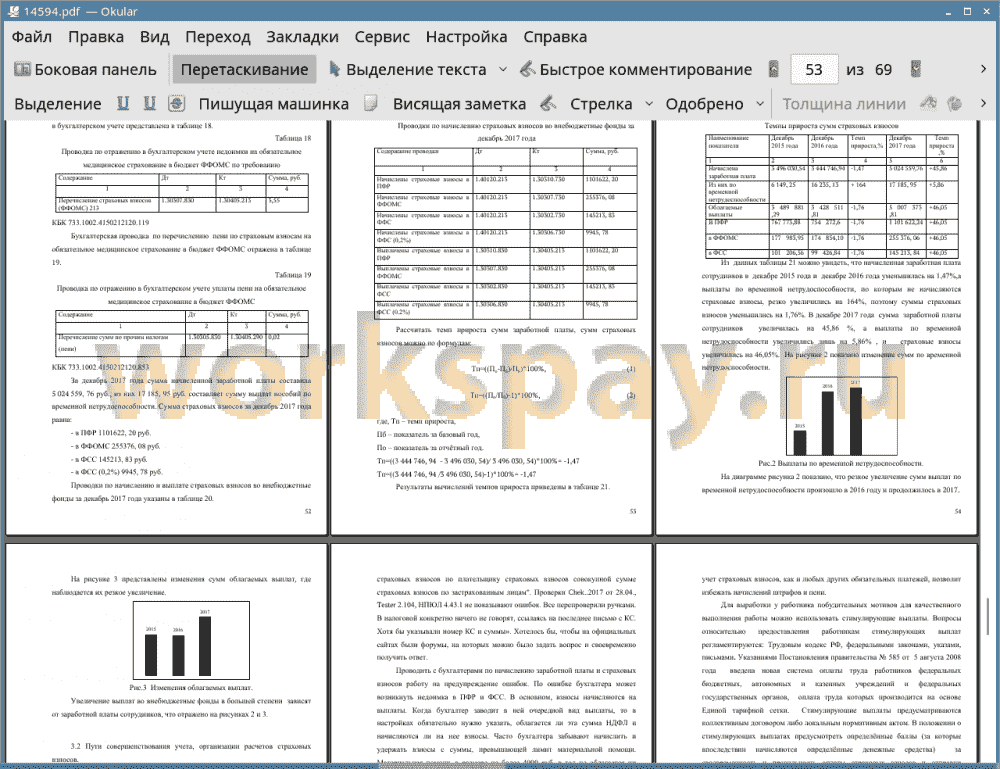

В третьей главе проведен анализ бухгалтерского учета расчётов с внебюджетными фондами в ГКУЗ «Дом ребёнка «Солнышко», где выявлены платежи во внебюджетные фонды в неполном объёме, ошибки в начислениях, предложены рекомендации направленные на решение этих проблем.

Государственное казенное учреждение здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный», являясь плательщиком отчислений на социальное страхование и обеспечение, регулярно производит отчисления в государственные внебюджетные фонды. Необходимо отметить, что Государственное казенное учреждение здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный» уплачивает взносы в срок, но не всегда в полном объёме. Оперативный, бухгалтерский и налоговый учет ведется в Государственном казенном учреждении здравоохранения Самарской области «Дом ребенка «Солнышко» специализированный» в соответствии с действующим законодательством.

Тем не менее, существует необходимость в совершенствовании учета, организации и анализе расчетов с органами обязательного социального страхования и обеспечения:

• использование новых программных продуктов и компьютерных технологий для учета расчетов с внебюджетными фондами;

• использование стимулирующих выплат в целях повышения качества работы бухгалтера;

• формирование у налогоплательщика добросовестного отношения к его обязательствам перед государством, что возможно достичь путем улучшения деятельности налоговых органов, квалифицированностью их сотрудников, работой СМИ.

Бухгалтер должен быть проинформирован о действующих налоговых ставках, тарифах и лимитах расходов в целях построения правильного учета.

Правильный учет страховых взносов, как и любых других обязательных платежей, позволит избежать начислений штрафов и пени.

Внедрение предложенных рекомендаций в учреждении обеспечит своевременность и полноту расчётов с внебюджетными фондами.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты