Тема: Особенности бухгалтерского учета и внутреннего контроля деятельности некоммерческой организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы бухгалтерского учёта и внутреннего контроля деятельности некоммерческих организаций 7

1.1 Понятие некоммерческой организации и ее организационно-правовые формы 7

1.2 Особенности ведения бухгалтерского учета некоммерческими организациями 11

1.3 Внутренний контроль в некоммерческих организациях 16

2 Организация бухгалтерского учета некоммерческой организации на примере ИПХЭТ СО РАН 21

2.1 Технико-экономическая характеристика ИПХЭТ СО РАН 21

2.2 Организация бухгалтерского учета ИПХЭТ СО РАН 29

3 Внутренний контроль некоммерческой организации на примере ИПХЭТ СО РАН 39

3.1 Организация и проведение внутреннего контроля ИПХЭТ СО РАН 39

3.2 Рекомендации и предложения по совершенствованию бухгалтерского учета и внутреннего контроля в ИПХЭТ СО РАН 47

Заключение 55

Список используемых источников 58

Приложения 65

📖 Введение

Прогрессирующая автоматизация системы ведения бухгалтерского учета, постепенный переход на электронный документооборот всеми экономическими субъектами и органами государственной власти при осуществлении своей деятельности, катастрофически увеличил поток документооборота и нагрузку на финансовые службы. В связи с этим вопрос о необходимости создания в организации системы внутреннего контроля становиться все более и более актуальным.

Целью работы является изучение теоретических и практических вопросов ведения бухгалтерского учета и внутреннего контроля в некоммерческой организации.

Задачами работы являются:

1) изучение теоретических основ ведения бухгалтерского учета и внутреннего контроля деятельности некоммерческих организаций, в том числе:

• понятие некоммерческой организации и ее организационно-правовые формы;

• особенности ведения бухгалтерского учета некоммерческими организациями;

• внутренний контроль в некоммерческих организациях.

2) изучение организации бухгалтерского учета некоммерческой организации на примере ИПХЭТ СО РАН, в том числе:

• технико-экономическая характеристика ИПХЭТ СО РАН;

• организация бухгалтерского учета ИПХЭТ СО РАН.

3) изучение внутреннего контроля некоммерческой организации на примере ИПХЭТ СО РАН, в том числе:

• организация и проведение внутреннего контроля ИПХЭТ СО РАН;

• рекомендации предложения по совершенствованию бухгалтерского учета и внутреннего контроля в ИПХЭТ СО РАН.

Предметом исследования работы является порядок ведения бухгалтерского учета и порядок проведения внутреннего контроля некоммерческой организации.

Объектом исследования является Федеральное государственное бюджетное учреждение науки Институт проблем химико-энергетических технологий Сибирского отделения Российской академии наук.

Значимость данному исследованию придает факт отсутствия у бухгалтеров и финансовых служб уверенности в правильности ведения бухгалтерского учета, отражению хозяйственных операций, актуальности используемой в работе учетной политики. Данная неуверенность появляется и с каждым годом усугубляется из-за неоднозначной трактовки законодательных норм как самими бухгалтерами, так и государственными служащими, осуществляющие контроль за деятельностью экономических субъектов.

В процессе изучения теоретической части настоящей работы использовались: Гражданский кодекс РФ, Налоговый кодекс РФ, Бюджетный кодекс РФ, федеральный закон в сфере бухгалтерского учета и иные федеральные законы, нормативно-правовые акты федеральный органов исполнительной власти и т.д. Также в текущей работе использовались мнения Могилевского С., Суханова Е.А., Долинской В.В. При исследовании темы настоящей работы активно использовался сайт Минфина РФ.

При написании практической части работы были использованы бухгалтерские (финансовые отчетности) за 2015-2017 гг., статистическая и налоговая отчетность, справки, предоставляемые Институтом в ФАНО России, учетная политика Института, Положение о внутреннем финансовом контроле и иные документы.

Настоящая бакалаврская работа состоит из введения, трёх глав, заключения, списка использованных источников, таблиц, приложений.

В первой главе настоящей работы дается определение некоммерческой организации, в каких организационно-правовых формах она может создаваться, рассматриваются законодательные нормы и мнения научных исследователей по теме настоящей работы, выясняются особенности ведения бухгалтерского учета и проведения внутреннего контроля некоммерческими организациями.

Во второй главе настоящей работы дается краткая технико-экономическая характеристика ИПХЭТ СО РАН и проводится небольшой экономический анализ по основным показателям деятельности. Также в данной главе рассматриваются особенности организации бухгалтерского учета с учетом специфики деятельности Института.

В третьей главе настоящей работы проводится изучение действующей системы внутреннего контроля, проводится аналитика по изученным материалам с требованиями законодательства, выявляются проблемы в ведении бухгалтерского учета и внутреннего контроля в ИПХЭТ СО РАН, даются рекомендации по их устранению.

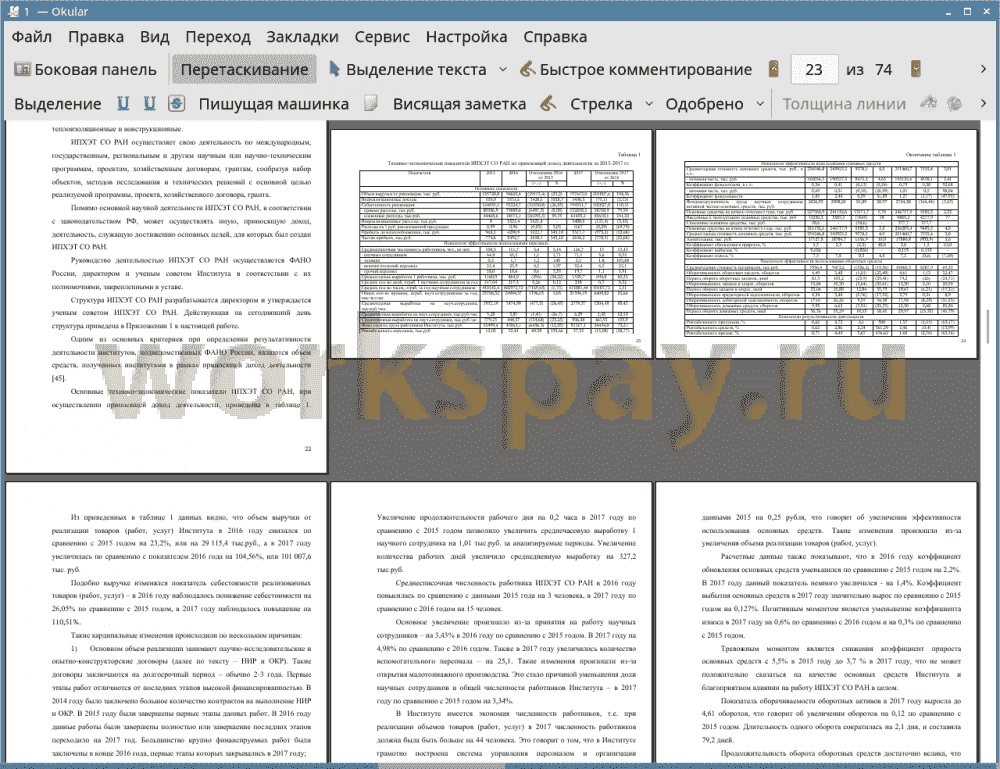

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

К основным методам проведения ИПХЭТ СО РАН бухгалтерского учета относятся метод документирования, метод счета, метод двойной записи, метод инвентаризации, метод оценки, метод калькулирования, метод начисления, метод амортизации.

Информационной базой исследования экономического анализа бухгалтерского учета и внутреннего контроля являются:

• бухгалтерский баланс ИПХЭТ СО РАН за 2015-2017;

• отчет о результатах деятельности ИПХЭТ СО РАН за 2015-2017;

• отчет об исполнении плана финансово-хозяйственной деятельности ИПХЭТ СО РАН за 2015-2017;

• справка о результатах использования имущества ИПХЭТ СО РАН за 2015-2017;

• форма статистической отчетности «ЗП-наука» январь-декабрь 2015-2017;

• форма статистической отчетности «2-наука» годовая за 2015-2017;

• налоговая декларация по налогу на имущество организаций за 2015-2017;

• учетная политика ИПХЭТ СО РАН за 2015-2017;

• первичная документация - товарные накладны, акты выполненных работ, акты оказанных услуг, универсальные передаточные документы;

• договоры;

• иные документы.

В качестве нормативно-законодательной базы бакалаврской работы использовались:

• Гражданский кодекс РФ;

• Бюджетный кодекс РФ;

• Налоговый кодекс РФ;

• Федеральный закон «О бухгалтерском учете»;

• Федеральный закон «О некоммерческой организации»;

• прочие федеральные законы;

• приказы Минфина РФ, касающиеся ведения бухгалтерского учета и осуществления внутреннего контроля некоммерческими организациями (в том числе, учреждениями государственного сектора);

• рекомендации Минфина РФ по ведению бухгалтерского учета и осуществлению внутреннего контроля некоммерческими организациями (в том числе, учреждениями государственного сектора);

• иные документы.

Во второй главе проведена исследовательская работа по экономическому анализу и бухгалтерскому учету, в ходе которой были выявлены следующие проблемы:

• отсутствие экономического анализа по поступлению и расходованию денежных средств в Институте, а также расчета необходимого объема поступлений для погашения минимального объема затрат;

• отсутствие знаний у научных работников по правильности и своевременности документального оформления хозяйственных операций. В связи с этим, информация о совершении какого-либо факта хозяйственной деятельности в бухгалтерию Института поступает со значительным опозданием или вообще не поступает, а обнаруживается в процессе инвентаризации.

В третьей главе проведена исследовательская работа по внутреннему контролю, в ходе которой были выявлены следующие проблемы:

• осуществление не верного классифицирования объекта учета на предварительном этапе внутреннего контроля;

• оформление договоров и приказов о приеме на работу работников, источниками выплат которых являются гранты, без наличия поручения руководителя проектов;

• подпись первичных документов лицами, с которыми не заключен договор о материальной ответственности;

• в ходе проведения последующего контроля, обнаруживается факт нахождения на территории ИПХЭТ СО РАН личного оборудования без оформления сохранной записки.

Также в третьей главе предложены рекомендации, направленные на решение выявленных проблем.

Внедрение предложенных рекомендаций в Институте позволит улучшить коммуникативную связь между подразделениями Института, налаживанию доброжелательных отношений между работниками, что в свою очередь позволит сохранить имеющиеся кадры, повысить результаты деятельности персонала и Института в целом, обеспечить поступление стабильного финансирование, позволит обеспечить развитие научных разработок и внедрению их в производственную деятельность.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты