Тема: Бухгалтерский учет и анализ доходов и расходов организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы бухгалтерского учета и анализа доходов и расходов организации 8

1.1 Экономическая сущность и классификация доходов и расходов организации 8

1.2 Нормативно-правовое регулирование и порядок организации и осуществления бухгалтерского учета доходов и расходов организации 13

1.3 Источники и методы анализа доходов и расходов организации 20

2 Бухгалтерский учет доходов и расходов в ПАО «Азотреммаш» 29

2.1 Технико-экономическая характеристика ПАО «Азотреммаш» 29

2.2 Организация бухгалтерского учета доходов и расходов в ПАО «Азотреммаш» 37

2.3 Аналитический и синтетический учет доходов и расходов в ПАО «Азотреммаш» 45

3 Анализ доходов и расходов ПАО «Азотреммаш» и рекомендации по улучшению управления ими 50

3.1 Анализ и оценка структуры и динамики доходов и расходов 500

3.2 Анализ рентабельности ПАО «Азотреммаш» 54

3.3 Рекомендации по совершенствованию учета и улучшению управления доходами и расходами в ПАО «Азотреммаш» 56

Заключение 59

Список используемых источников 63

Приложение А Бухгалтерский баланс ПАО «Азотреммаш» 67

Приложение Б Отчет о финансовых результатах за 2017-2018 гг 69

Приложение В Отчет о финансовых результатах 2018-2019 гг 72

📖 Введение

Целью анализа доходов и расходов организации является повышение их эффективности на основе системного изучения деятельности организации. В процессе анализа изучается совокупность всех процессов, закономерности формирования, структуры и работы систем управления, т.е. по каким принципам строятся организационные структуры организации и насколько эффективны применяемые методы. В финансовой отчётности отражается то, насколько эффективна работа организации. В состав финансовой отчётности включаются бухгалтерский баланс, отчёт о прибылях и убытках, отчёт о движении денежных средств. Следовательно, анализ доходов и расходов организации является актуальной проблемой для изучения и исследования в целях повышения их эффективности.

Целью бакалаврской работы является исследование теоретических и практических аспектов организации и осуществления бухгалтерского учета и анализа доходов и расходов, а также выработка рекомендаций, направленных на совершенствование управления ими в ПАО «Азотреммаш».

В ходе анализа доходов и расходов организации необходимо решить следующие задачи:

• провести теоретическое обобщение и определить сущность доходов и расходов;

• изучить состав и структуру доходов и расходов;

• изучить динамику показателей доходов и расходов за анализируемый период;

• рассмотреть отражение доходов и расходов в отчетности ПАО «Азотреммаш»;

• провести оценку технико-экономического состояния ПАО «Азотреммаш»;

• оценить финансовое состояние доходов и расходов ПАО «Азотреммаш»;

• разработать рекомендации направленные на улучшение финансового состояния доходов и расходов организации и повышения эффективности управления организацией.

Предмет исследования - совокупность экономических отношений связанных с получением доходов и осуществлением расходов, информация о которых отражается в бухгалтерском учете и используется для анализа финансово-хозяйственной деятельности организаций.

Объект исследования - ПАО «Азотреммаш».

В связи с тем, что учет и анализ доходов и расходов играет немаловажную роль в развитии организации и построении планов ее будущего развития, исследованию этой темы уделяется достаточно много внимания и предложено немало методов подробного исследования и анализа, таких как горизонтальный и вертикальный анализ показателей, факторный анализ и так далее.

Источниками информации для раскрытия данной темы могут служить различные издания современной литературы. Среди всех исследований и научной экономической литературы, которые предназначены для определения сущности, отражения задач и способов анализа основных видов финансовой деятельности организации, следует выделить работы А.Д. Шеремета, Н.П. Кондракова, О.С. Бондаренко, А.Н. Горели, В.Э. Керимов, В.Б. Ивашкевич и др.

Основными источниками информации для проведения анализа доходов и расходов организации рассматриваемой организации являлись документы бухгалтерской и финансовой отчетности ПАО «Азотреммаш», данные из официального сайта, а также другие статистические данные из электронных источников.

Также при написании работы использовались учебники, учебные пособия, статьи и другие публикации по исследуемой тематике.

Работа состоит из введения, трех глав, заключения, а также списка используемой литературы и приложений.

Первая глава включает в себя теоретические аспекты бухгалтерского учета и анализа доходов и расходов организации. В данной главе раскрывается экономическая сущность доходов и расходов организации и отражается информация по организации учета и анализа доходов и расходов по основным видам деятельности, а также прочих доходов и расходов.

Во второй главе раскрываются практические аспекты ведения учета доходов и расходов организации. В этой главе также представлена технико-экономическая характеристика ПАО «Азотреммаш» за 2017-2019 гг.

Третья глава направлена на анализ рентабельности организации, а также на разработку мероприятий по повышению эффективности управления доходами и расходами.

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

В первой главе работы были выделены теоретические аспекты бухгалтерского учета и анализа доходов и расходов организации, т.е. рассмотрены основные определения, организация ведения учета и анализа доходов и расходов организации.

Главным нормативным актом, регулирующим ведение бухгалтерского учета в РФ, является Федеральный закон № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете».

Информационной базой исследования бухгалтерского учета и анализа доходов и расходов организации являются устав и учетная политика ПАО «Азотреммаш», бухгалтерский баланс и отчет о финансовых результатах, а также первичная документация.

Существует несколько способов анализа доходов и расходов организации. Вертикальный анализ предполагает изучение структуры организации, которая определяет удельный вес отдельных частей, а также выявление их изменений под влиянием различных факторов и влияние этих изменений на результат деятельности организации.

Горизонтальный анализ предполагает сравнение всех показателей в отчетности за анализируемые периоды. Данный вид анализа позволяет оценить абсолютные и относительные отклонения показателей с течением времени, а также установить периодичность возникновения этих отклонений.

Из относительных показателей анализа доходов и расходов организации можно выделить рентабельность и доходы на 1 рубль материальных затрат.

Способ цепных подстановок используется для того, чтобы выявить, влияние конкретных факторов на анализируемый показатель, а также выделить из всех действующих факторов те, которые имеют решающее влияние на изменение показателя.

Во второй главе рассмотрены основные виды деятельности ПАО «Азотреммаш», проведен анализ технико-экономических показателей за 20172019 гг. и изучение учета доходов и расходов от основных видов деятельности и прочих доходов и расходов организации.

В ходе технико-экономической характеристики основных показателей деятельности ПАО «Азотреммаш» выявлено:

• выручка, в анализируемом периоде, в 2019 г. сумма меньше, чем на 44 393 тыс. руб., что на 14,5 % меньше чем 2018 г.

• себестоимость продукции в 2019 г. себестоимость продукции увеличилась на 38 583 тыс. руб., что на 12 % больше чем 2018 г.

• коммерческие расходы увеличились в 2019 г. на 1,1%. по сравнению с 2018 г.

• управленческие расходы увеличились на 2 490 тыс. руб. (на 3,7%).

• прибыль от продаж снизилась на 8 390 тыс. руб. (на 9,3 %).

• чистая прибыль организации снизилась в 2019 г. на 148 373 тыс. руб. (на 190,9 %).

• стоимость основных средств в 2019 г. по сравнению с 2018 г. на 19 502 тыс. руб. (на 16,4 %).

• стоимость оборотных активов в 2019 г. по сравнению с 2018 г. снизилась на 79 534 тыс. руб. (на 25,5%).

• численность персонала, за анализируемые периоды заметно сократилась к 2019 г. еще на 29 чел.

В третьей главе проведен анализ структуры и динамики доходов и расходов, рентабельности, а также предложены рекомендации по совершенствованию управления ими

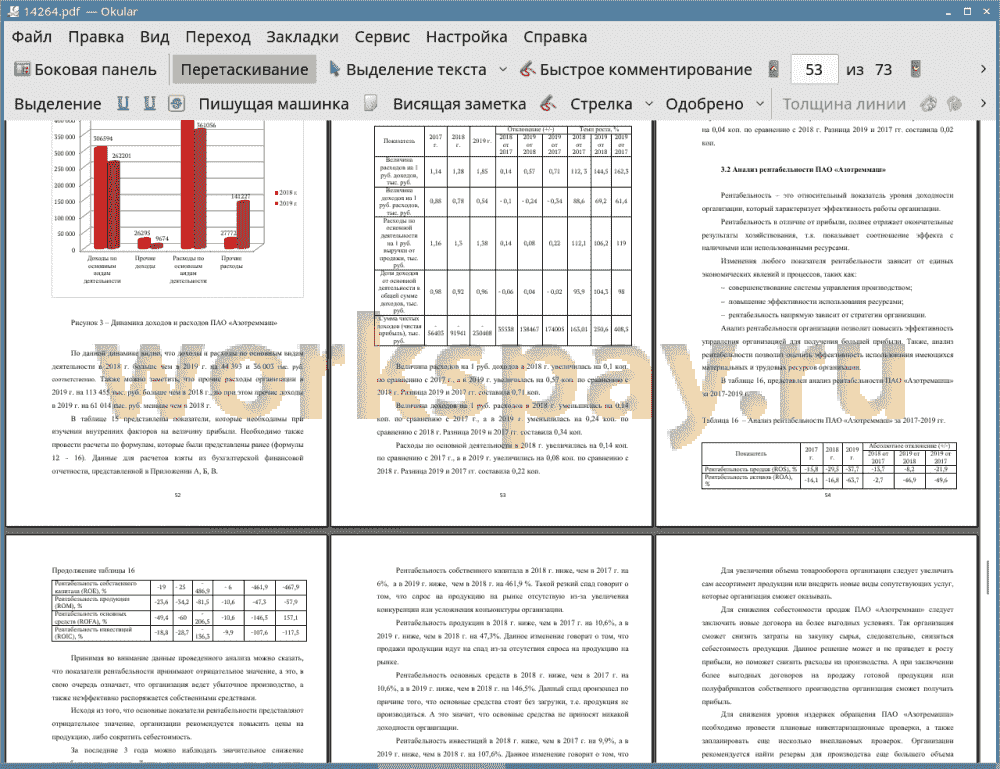

Величина расходов на 1 руб. доходов в 2018 г. увеличилась на 0,1 коп. по сравнению с 2017 г., а в 2019 г. увеличилась на 0,57 коп. по сравнению с 2018 г. Разница 2019 и 2017 гг. составила 0,71 коп.

Величина доходов на 1 руб. расходов в 2018 г. уменьшилась на 0,14 коп. по сравнению с 2017 г., а в 2019 г. уменьшилась на 0,24 коп. по сравнению с 2018 г. Разница 2019 и 2017 гг. составила 0,34 коп.

Расходы по основной деятельности на 1 руб. выручки от продажи в 2018 г. увеличились на 0,14 коп. по сравнению с 2017 г., а в 2019 г. увеличились на 0,08 коп. по сравнению с 2018 г. Разница 2019 и 2017 гг. составила 0,22 коп.

Доля доходов от основной деятельности в общей сумме доходов в 2018 г. уменьшилась на 0,06 коп. по сравнению с 2017 г., а в 2019 г. увеличились на 0,04 коп. по сравнению с 2018 г. Разница 2019 и 2017 гг. составила 0,02 коп. Данные изменения имеют довольно незначительный характер.

Рентабельность продаж в 2018 г. ниже, чем в 2017 г. на 13,7%, а в 2019 г. ниже, чем в 2018 г. на 8,2%. Данное изменение говорит об увеличении затрат на производство, при этом выручка заметно снизилась.

Рентабельность активов в 2018 г. ниже, чем в 2017 г. на 2,7%, а в 2019 г. ниже, чем в 2018 г. на 46,9%. Данное изменение отражает снижение оборота активов организации.

Рентабельность собственного капитала в 2018 г. ниже, чем в 2017 г. на 6%, а в 2019 г. ниже, чем в 2018 г. на 461,9 %. Такой резкий спад говорит о том, что спрос на продукцию на рынке отсутствую из-за увеличения конкуренции или усложнения конъюнктуры организации.

Рентабельность продукции в 2018 г. ниже, чем в 2017 г. на 10,6%, а в 2019 г. ниже, чем в 2018 г. на 47,3%. Данное изменение говорит о том, что продажи продукции идут на спад из-за отсутствия спроса на продукцию на рынке.

Рентабельность основных средств в 2018 г. ниже, чем в 2017 г. на 10,6%, а в 2019 г. ниже, чем в 2018 г. на 146,5%. Данный спад произошел по причине того, что основные средства стоят без загрузки, т.е. продукция не производиться. А это значит, что основные средства не приносят никакой доходности организации.

Рентабельность инвестиций в 2018 г. ниже, чем в 2017 г. на 9,9%, а в 2019 г. ниже, чем в 2018 г. на 107,6%. Данное изменение говорит о том, что организация не получает никакого дохода даже от инвестиций.

Для увеличения объема товарооборота организации следует увеличить сам ассортимент продукции или внедрить новые виды сопутствующих услуг, которые организация сможет оказывать.

Для снижения себестоимости продаж ПАО «Азотреммаш» следует заключить новые договора на более выгодных условиях. Так организация сможет снизить затраты на закупку сырья, следовательно, снизиться себестоимость продукции.

Для снижения уровня издержек обращения ПАО «Азотреммаш» необходимо провести плановые инвентаризационные проверки, а также запланировать еще несколько внеплановых проверок.

Таким образом, основная цель выпускной бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты