Тема: Бухгалтерский учет и анализ дебиторской задолженности

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 7

1 Теоретические основы учета и анализа дебиторской задолженности предприятия 10

1.1 Сущность и виды дебиторской задолженности 10

1.2 Нормативное регулирование и порядок учета дебиторской задолженности 14

1.3 Методика проведения анализа дебиторской задолженности 25

2 Бухгалтерский учет и анализ дебиторской задолженности на примере ООО «ДИВИЯ» 31

2.1 Технико-экономическая характеристика предприятия ООО «ДИВИЯ» 31

2.2 Особенности учета дебиторской задолженности на предприятии 38

2.3 Анализ дебиторской задолженности 46

3 Пути совершенствования системы управления и рекомендации по оптимизации дебиторской задолженности на предприятии 54

3.1 Пути совершенствования организации расчетов с дебиторами 54

3.2 Рекомендации по оптимизации дебиторской задолженности на ООО «ДИВИЯ» 57

Заключение 61

Список использованных источников 64

Приложения 70

📖 Введение

Однако, сегодня при нестабильных условиях развития рыночной экономики, в большинстве случаев высокая доля дебиторской задолженности в составе активов предприятия свидетельствует о наличии долгосрочной задолженности, которая замедляет оборачиваемость капитала, вложенного в оборотные активы предприятия. А также о наличии просроченной дебиторской задолженности, сроки оплаты которой нарушены контрагентами. Поскольку на сегодняшний день очень часто встречаются такие ситуации, когда предприятия, по тем или иным причинам, не могут взыскать долги с контрагентов.

Возникновение дебиторской задолженности в составе оборотных активов предприятия обуславливается тем, что предприятия, имея дело с высокой конкуренцией на товарном рынке, вынуждены предоставлять кредиты своим партнерам, поскольку это позволяет расширить круг потенциальных клиентов. Таким образом, предприятия-кредиторы с одной стороны увеличивают объем продаж, а с другой - увеличивают свои потери, т.к. возрастают риски невыполнения обязательств со стороны партнеров.

Денежные средства, которые поступают от дебиторов, являются одними из основных источников дохода предприятий. Поэтому состав и размер дебиторской задолженности оказывают непосредственное влияние на финансовое положение предприятия.

Рост суммы дебиторской задолженности в бухгалтерском балансе может привести предприятие к ухудшению финансового состояния, снижению платежеспособности, необходимости брать кредит, а также банкротству. Поэтому возрастает роль построения целостной и эффективной системы управления дебиторской задолженностью на предприятии. Рационально организованная работа в данном направлении позволит предприятиям контролировать состав и структуру дебиторской задолженности, выявлять непогашенную в срок задолженность и применять эффективные управленческие решения, направленные на улучшение финансового состояния предприятия. В этом и заключается актуальность выбранной темы.

Целью бакалаврской работы является изучение сущности, порядка организации бухгалтерского учета и анализа дебиторской задолженности, а также рассмотрение путей совершенствования системы управления дебиторской задолженностью на предприятии.

В соответствии с поставленной целью были сформулированы следующие задачи бакалаврской работы:

• раскрыть сущность и виды дебиторской задолженности;

• изучить нормативное регулирование и порядок учета дебиторской задолженности;

• изучить методику проведения анализа дебиторской задолженности;

• рассмотреть технико-экономическую характеристику предприятия;

• рассмотреть особенности учета дебиторской задолженности на исследуемом предприятии;

• провести анализ дебиторской задолженности на предприятии;

• предложить пути совершенствования системы управления и рекомендации по оптимизации дебиторской задолженности на предприятии.

Предметом бакалаврской работы является бухгалтерский учет и анализ дебиторской задолженности.

Объектом исследования выбрано предприятие ООО «ДИВИЯ».

Методической основой при написании бакалаврской работы являются федеральные законы, кодексы, положения по бухгалтерскому учету, приказы Минфина, а также специальная литература современных экономистов: Бабаев Ю.А., Ефимова, О.В., Ковалев, В. В., Савицкая Г.В., Шеремет А.Д. и др.

Структура бакалаврской работы включает в себя введение, три главы, заключение, список использованных источников, таблицы, а также приложения.

В первой части рассматриваются теоретические основы учета и анализа дебиторской задолженности: сущность и виды дебиторской задолженности, а также порядок учета дебиторской задолженности и методика проведения ее анализа.

Вторая часть включает в себя характеристику объекта исследования, особенности учета и анализ дебиторской задолженности на ООО «ДИВИЯ».

В третьей главе изложены предложения по совершенствованию системы управления и рекомендации по оптимизации дебиторской задолженности на предприятии.

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

Под дебиторской задолженностью понимают задолженность других предприятий, работников, а также физических лиц данного предприятия (задолженность покупателей за приобретенную продукцию, выполненные работы, предоставленные услуги, задолженность подотчетных лиц за выданные им под отчет денежные суммы и другое).

Порядок учета дебиторской задолженности ведется в соответствии с нормативными документами. Отражение задолженности дебиторов на предприятии осуществляется по дебету счетов учета дебиторской задолженности, установленные в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия.

К основным методам проведения анализа дебиторской задолженности относят: анализ состава, структуры и динамики дебиторской задолженности; анализ сроков образования дебиторской задолженности; определение коэффициента оборачиваемости дебиторской задолженности, коэффициента закрепления средств в дебиторской задолженности; оценка продолжительности оборота дебиторской задолженности; расчет показателя доли дебиторской задолженности в общем объеме оборотных активов. А далее происходит обобщение итоговых результатов анализа дебиторской задолженности.

Информационной базой исследования бухгалтерского учета и анализа являются первичные документы предприятия: договор, счет-фактура, товарные накладные, а также бухгалтерская отчетность предприятия.

В качестве нормативной базы бакалаврской работы использовались: ГК РФ, НК РФ, ФЗ о бухгалтерском учете, приказы Минфина РФ.

Во второй главе рассмотрена технико-экономическая характеристика предприятия ООО «ДИВИЯ» . Данный анализ показал, что деятельность предприятия является эффективной. Поскольку мы наблюдаем увеличение выручки на 3 099 тыс. руб., снижение затрат на рубль выручки от продаж на 9,2%, а также увеличение чистой прибыли на 1 480 тыс. руб., что подтверждает нацеленность руководства на повышение эффективности деятельности Общества.

Также во второй главе проведена исследовательская работа по бухгалтерскому учету и анализу, в ходе которой выявлено, что осуществление финансово-хозяйственной деятельности ООО «ДИВИЯ» непосредственно связано с возникновением дебиторской задолженности.

Организация бухгалтерского учета дебиторской задолженности на предприятии является удовлетворительной. На предприятии не обнаружено несоблюдение законодательства, а также грубых ошибок, которые способны существенно повлиять на достоверность бухгалтерской отчетности. Однако, бухгалтерский учет ведется только в разрезе каждого покупателя, поставщика.

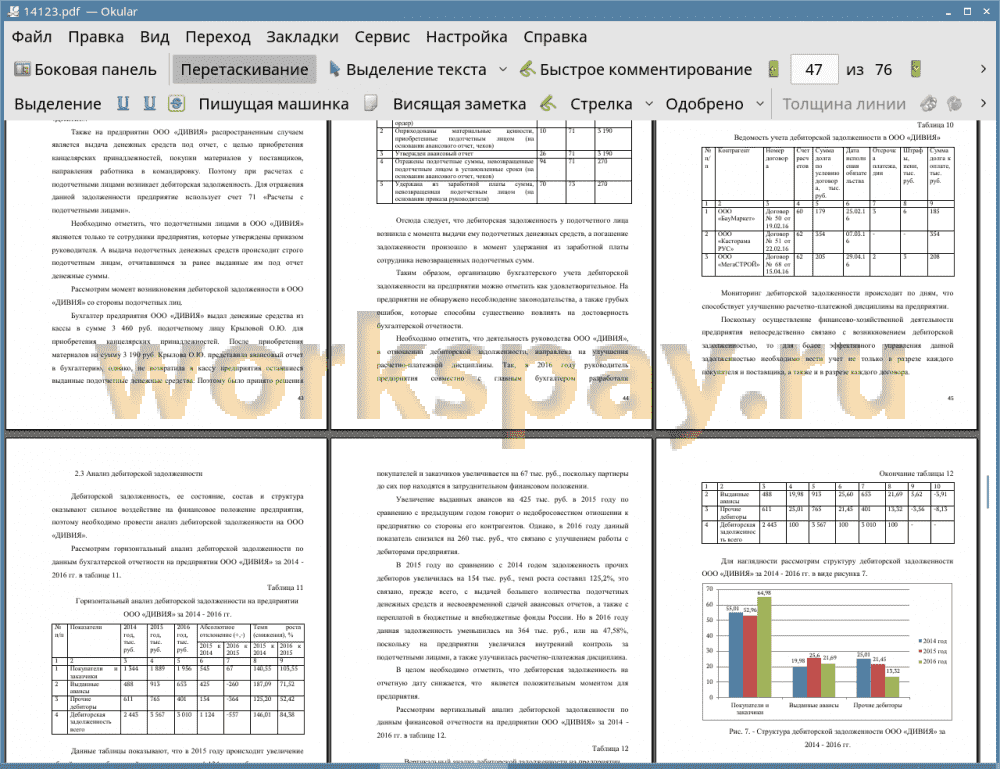

Результаты анализа дебиторской задолженности на предприятии ООО «ДИВИЯ» за 2014 -2016 гг. показали, что в 2015 году происходит увеличение дебиторской задолженности на 1 124 тыс. руб., которое связано с возникшими вследствие кризиса финансовыми затруднениями дебиторов, а также с возникновением случаев недобросовестного отношения к предприятию со стороны дебиторов. Однако, повышение эффективности работы руководства предприятия в сфере расчетной дисциплины, позволила уменьшить сумму дебиторской задолженности на 557 тыс. руб.

Также в 2016 году наблюдается рост коэффициента оборачиваемости дебиторской задолженности на 2,16 раз, снижение коэффициента закрепления средств в дебиторской задолженности на 0,04, снижение периода погашения задолженности на 15,44 дня. Однако, показатель доли дебиторской задолженности в общем объеме оборотных активов в 2015 и 2016 годах увеличивается на 0,06% и 0,03% соответственно, это свидетельствует о том, что все больше средств предприятие отвлекает в дебиторскую задолженность.

В третьей главе предложены основные рекомендации, которые позволят решить существующие проблемы на предприятии в сфере учета, анализа, управления дебиторской задолженностью.

Состояние дебиторской задолженности, а также ее размер, качество оказывают важное влияние на финансовое положение предприятия. Следовательно, в целях рационального управления дебиторской задолженностью на ООО «ДИВИЯ» предложены следующие рекомендации:

• ведение учета в разрезе каждого покупателя, поставщика и каждого договора;

• не допускать роста доли дебиторской задолженности в общем объеме оборотных активов (своевременно проводить анализ задолженности и контролировать сроки ее погашения);

• повышать оборачиваемость дебиторской задолженности (улучшить организацию работы с контрагентами);

• мотивировать сотрудников предприятия, которые вовлечены в процесс управления дебиторской задолженностью, на достижение запланированного объема данной задолженности (при исполнении обязательств контрагентами в срок - премировать сотрудников);

• предоставлять скидки для покупателей и заказчиков при досрочной оплате заказа (скидка за предоплату в размере 2-5%).

Реализация сформированных рекомендаций будет способствовать ускорению оборачиваемости средств, которые вложены в расчеты с дебиторами и повышению эффективности финансово-хозяйственной деятельности предприятия.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты