Тема: Бухгалтерский учет и анализ доходов и расходов организации

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 9

1. Теоретические аспекты учета и анализа доходов и расходов организации 11

1.1 Экономическая сущность доходов и расходов организации, их классификация 11

1.2 Порядок учета доходов и расходов организации 19

1.3 Методика анализа доходов и расходов 24

2 Бухгалтерский учет доходов и расходов организации 28

2.1 Технико-экономическая характеристика ООО «НТС-сервис» 28

2.2 Бухгалтерский учет доходов и расходов от обычных видов деятельности 33

2.3 Бухгалтерский учет прочих доходов и расходов 39

3. Анализ доходов и расходов организации 43

3.1 Анализ доходов и расходов ООО «НТС-сервис» 43

3.2 Мероприятия по повышению прибыли, и их экономическая оценка 54

Заключение 59

Список использованных источников 62

Приложение 67

📖 Введение

Правильный учёт и анализ доходов и расходов отражают деятельность предприятия. Доходы и расходы предприятия оказывают влияние на его финансовый результат. В первую очередь для каждого предприятия важно, чтобы финансовым результатом его деятельности являлась прибыль. Это и обуславливает актуальность выбранной темы.

Целью бакалаврской работы является изучение процессов учета и анализа доходов и расходов организации. Для достижения поставленной цели необходимо решить следующие задачи:

• раскрыть экономическую сущность доходов и расходов;

• рассмотреть теоретические и практические аспекты учёта доходов и расходов организации;

• провести анализ доходов и расходов исследуемой организации;

• предложить мероприятия по повышению прибыли организации.

Предметом данного исследования являются доходы и расходы организации.

Объектом исследования является ООО «НТС-сервис».

В качестве информационной базы при написании бакалаврской работы были использованы нормативно-законодательные документы такие как: Налоговый кодекс РФ, Гражданский кодекс РФ, Федеральные законы РФ, Приказы Министерства финансов РФ, Положения по бухгалтерскому учету.

Были использованы научные и учебные материалы, интернет- источники и бухгалтерская (финансовая) отчетность исследуемой организации.

Бакалаврская работа состоит из введения, трёх глав, заключения, библиографического списка, таблиц, рисунков, приложений.

Первая глава включает в себя три пункта и отражает теоретические основы бухгалтерского учета и анализа доходов и расходов. В данной главе раскрывается экономическая сущность доходов и расходов организации, их классификация и отражается информация по организации учета и анализа доходов и расходов по обычным видам деятельности и прочих доходов и расходов.

Во второй главе рассматриваются практические аспекты учета доходов и расходов организации. В ней представлена технико-экономическая характеристика ООО «НТС-сервис» и учет доходов и расходов по обычным видам деятельности и прочих доходов и расходов исследуемой организации.

Третья глава направлена на разработку мероприятий по повышению прибыли организации. В ней проведен анализ доходов и расходов организации, предложены мероприятия по увеличению доходов и минимизации расходов и дана их экономическая оценка.

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

В ходе выполнения бакалаврской работы мною была достигнута поставленная цель исследования бухгалтерского учета и анализа доходов и расходов организации.

В первой главе были рассмотрены основные понятия, экономическая сущность, этапы учета и анализа доходов и расходов организации.

Основными методами проведения бухгалтерского учета и анализа доходов и расходов являются:

• документирование;

• система бухгалтерских счетов;

• метод двойной записи;

• метод цепных постановок;

• метод сравнения;

• метод абсолютных и относительных разниц;

• графический метод.

Информационной базой исследования бухгалтерского учета и анализа доходов и расходов является устав и учетная политика ООО «НТС-сервис», бухгалтерский баланс и отчет о финансовых результатах, первичная документация.

В качестве нормативно-законодательной базы были использованы нормативно-законодательные документы такие как: Налоговый кодекс РФ, Гражданский кодекс РФ, Федеральные законы РФ, Приказы Министерства финансов РФ, Положения по бухгалтерскому учету.

Во второй главе рассмотрены основные виды деятельности ООО «НТС-сервис», проведен анализ технико-экономических показателей за 2014 - 2016 гг. и проведено исследование по вопросу учета доходов и расходов от обычных видов деятельности и прочих доходов и расходов организации.

В ходе данного исследования выявлено, что ведение бухгалтерского учета в ООО «НТС-сервис» осуществляется согласно действующему законодательству, определенному Федеральным законом №402-ФЗ от 06.12.2011 г. «О бухгалтерском учете» (в действующей редакции) и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства Финансов Российской Федерации №34н от 29.07.1988 (ред. от 29.03.2017), а также действующими Положениями по бухгалтерскому учету.

В ходе анализа технико-экономических показателей ООО «НТС- сервис» выявлено:

• В 2016 году сумма выручки уменьшилась по сравнению с 2015 годом на 1185 тыс. руб. или на 17,37%;

• Показатель себестоимости претерпел снижение на 1167 тыс. руб. или на 17,27%;

• Показатель валовой прибыли снизился на 18 тыс. руб. или на 27,69%;

• Стоимость активов в 2016 году увеличилась незначительно, на 6 тыс. руб. или на 0,23%;

• Рост величины собственного капитала на 19 тыс. руб. (или на 14,18%);

• Показатель рентабельности продаж снизился на 0,12 или на 12,63%.

В третьей главе бакалаврской работы проведен анализ доходов и расходов ООО «НТС-сервис» и разработаны мероприятия по увеличению прибыли.

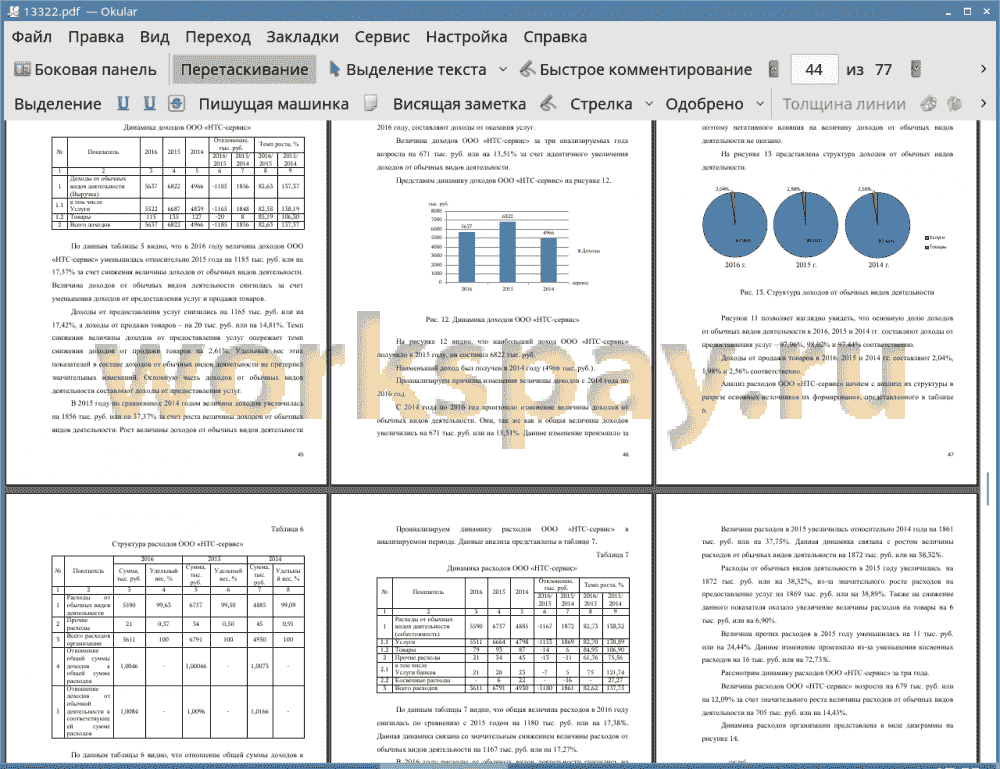

В ходе аналитического исследования было выявлено, что наибольший доход и расход ООО «НТС-сервис» получило в 2015 году, который составил 6822 тыс. руб. и 6791 тыс. руб. соответственно. Рост доходов обусловлен увеличением доходов от обычных видов деятельности на 1856 тыс. руб. или на 37,37%. Рост расходов произошел из-за увеличения доходов от обычных видов деятельности на 1872 тыс. руб. или на 38,32%.

Наименее доходным был 2014 год. Величина полученных доходов в 2014 году равна 4966 тыс. руб.

Наименьший расход организация также понесла в 2014 году. Величина расходов в 2014 году составила 4930 тыс. руб.

С 2014 года по 2016 год величина доходов ООО «НТС-сервис» увеличилась на 671 тыс. руб. или на 13,51%. Данное увеличение произошло за счет аналогичного увеличения доходов от обычных видов деятельности, входящих в состав доходов организации.

Величина расходов за три года увеличилась на 681 тыс. руб. или на 13,81% за счет значительного роста величины расходов от обычных видов деятельности на 705 тыс. руб. или на 14,43%.

Для увеличения прибыли организации были предложены следующие мероприятия:

• Приобрести современные инструменты и материалы для выполнения ремонтных и строительных работ.

• Сократить затраты за счёт экономного использования сырья, материалов, электроэнергии и эффективного использования оборудования.

Внедрение предложенных мероприятий в организации позволило улучшить финансовое состояние организации.

После внедрения мероприятий, выручка организации в 4 квартале 2016 года увеличилась на 95 тыс. руб., а прибыль - на 138 тыс. руб. данные изменения подтвердили экономическую обоснованность разработанных мероприятий.

Таким образом, основная цель бакалаврской работы достигнута и поставленные цели решены.

📕 Список литературы

🖼 Скриншоты