Тема: Анализ ликвидности и платёжеспособности организации (на примере ПАО «Ростелеком»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы анализа ликвидности и платёжеспособности организации 6

1.1 Экономическая сущность ликвидности и платёжеспособности организации 6

1.2 Методика проведения анализа ликвидности и платёжеспособности организации 11

1.3 Информационная база для проведения анализа ликвидности и платёжеспособности организации 16

2 Анализ ликвидности и платёжеспособности ПАО «Ростелеком» 21

2.1 Технико-экономическая характеристика ПАО «Ростелеком» 21

2.2 Анализ ликвидности и оценка платёжеспособности ПАО «Ростелеком» 28

3 Направления повышения ликвидности и платёжеспособности ПАО «Ростелеком» 36

3.1 Рекомендации по повышению ликвидности и платёжеспособности ПАО «Ростелеком» 36

3.2 Экономическая эффективность предлагаемых рекомендаций 39

Заключение 45

Список используемой литературы 50

Приложения 54

📖 Введение

Цель бакалаврской работы - проведение анализа ликвидности и платёжеспособности организации и разработка рекомендаций по их повышению.

Задачи бакалаврской работы:

• изучить теоретические основы анализа ликвидности и платёжеспособности организации;

• провести анализ ликвидности и платёжеспособности ПАО «Ростелеком»;

• разработать направления повышения ликвидности и платёжеспособности ПАО «Ростелеком».

Объектом исследования выступает ПАО «Ростелеком».

Предмет исследования - ликвидность и платежеспособность организации.

В качестве информационной базы послужили данный бухгалтерской (финансовой) отчётности ПАО «Ростелеком», данные официального сайта компании.

Хронологические рамки исследования - с 2016 по 2018 годы.

Методологическая база включает в себя учебную литературу, периодические издания, ресурсы сети Интернет.

Используемые в работе методы исследования включают в себя такие методы, как коэффициентный анализ, метод сравнения, метод допущения, метод дедукции.

Теоретическая значимость исследования заключается в попытке систематизации теоретических аспектов сущности ликвидности и платёжеспособности организации, а также методики проведения анализа.

Практическая значимость исследования заключается в том, что предложенные в работе мероприятия могут быть использованы в деятельности анализируемой компании, а также в деятельности других предприятий данной отрасли.

Структура бакалаврской работы следующая: введение, три главы, заключение, список используемых источников, приложения. В первой главе раскрываются теоретические основы анализа ликвидности и платёжеспособности организации. Во второй главе проводится анализ ликвидности и платёжеспособности на примере ПАО «Ростелеком». В третьей главе предлагаются направления повышения ликвидности и платёжеспособности ПАО «Ростелеком».

✅ Заключение

В первой главе раскрыты теоретические основы анализа ликвидности и платёжеспособности организации.

Во второй главе проведён анализ ликвидности и платёжеспособности на примере ПАО «Ростелеком». ПАО «Ростелеком» - крупнейший представитель телекоммуникационной отрасли.

Анализ бухгалтерской (финансовой) отчётности компании выявил рост валюты баланса с 2016 год по 2017 год на 1,13%, с 2017 год по 2018 год 5,94%. Так, за два года валюта баланса увеличилась на 7,14%, или на 40190173 тысяч рублей в абсолютном выражении.

Анализ динамики активов показал, что оборотные активы за 2017 и 2018 годы увеличились на 0,86% и 3,92% соответственно, внеоборотные активы выросли на 3,18% и 20,68% соответственно. Анализ динамики пассивов показал рост долгосрочных и краткосрочных обязательств (на 30,3% и 5,55% соответственно), а также снижение собственного капитала (на 6,26%). Это выступает неблагоприятным фактором.

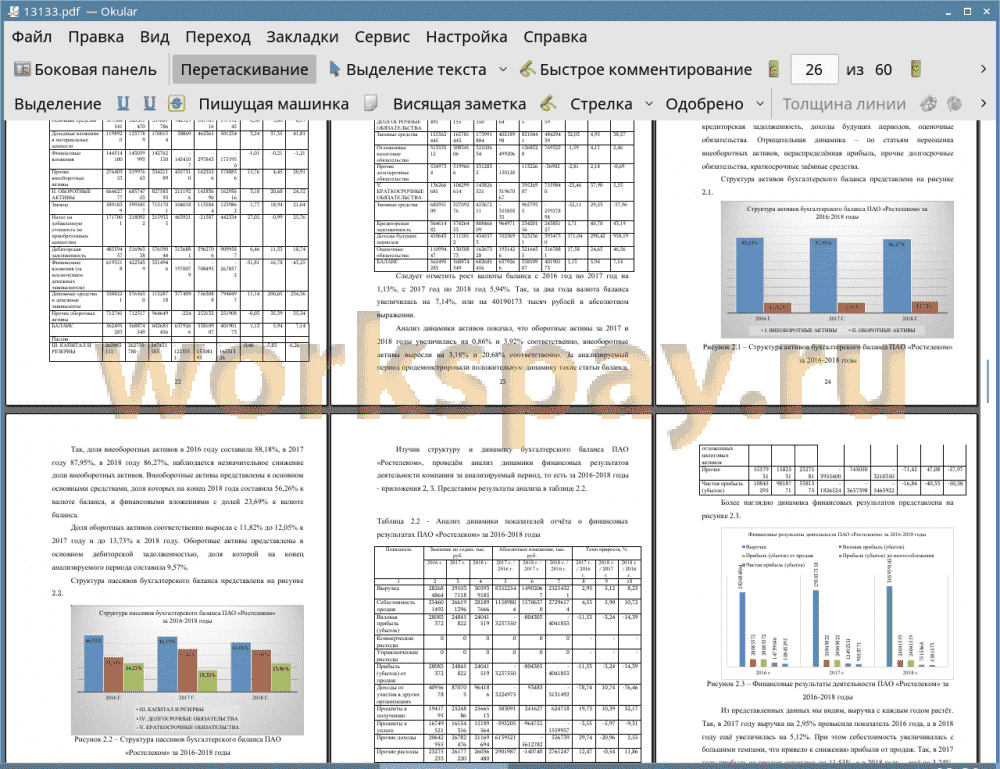

Так, доля внеоборотных активов в 2016 году составила 88,18%, в 2017 году 87,95%, в 2018 году 86,27%, наблюдается незначительное снижение доли внеоборотных активов. Внеоборотные активы представлены в основном основными средствами, доля которых на конец 2018 года составила 56,26% к валюте баланса, и финансовыми вложениями с долей 23,69% к валюте баланса.

Доля оборотных активов соответственно выросла с 11,82% до 12,05% к 2017 году и до 13,73% к 2018 году. Оборотные активы представлены в основном дебиторской задолженностью, доля которой на конец анализируемого периода составила 9,57%.

Так, наблюдается снижение доли собственного капитала с 46,93% в 2016 году до 46,19% в 2017 году и до 41,06% в 2018 году. Это выступает неблагоприятным фактором. При этом доля долгосрочных обязательств выросла за два года с 28,84% до 35,08%. Доля краткосрочных обязательств за два года снизилась с 24,23% до 23,86%.

Что касается результатов анализа финансовых результатов, то в 2017 году выручка на 2,95% превысила показатель 2016 года, а в 2018 году ещё увеличилась на 5,12%. При этом себестоимость увеличивалась с большими темпами, что привело к снижению прибыли от продаж. Так, в 2017 году прибыль от продаж снизилась на 11,53%, а в 2018 году - ещё на 3,24%. Также наблюдается отрицательная динамика в показателях прибыли до налогообложения и чистой прибыли. Так, чистая прибыль снизилась в 2017 году на 16,84%, в 2018 году - ещё на 40,33%. За анализируемый период чистая прибыль снизилась на 50,38%, или на 5463922 тысяч рублей в абсолютном выражении.

Следует отметить, что коэффициент текущей ликвидности на протяжении всего анализируемого периода не соответствует нормативному значению, так как нормой выступает значение более 2. При этом прослеживается разнонаправленная динамика данного коэффициента. Так, за 2017 год показатель увеличился на 0,17, однако за 2018 год показатель снизился на 0,08.

Коэффициент быстрой ликвидности на протяжении всего анализируемого периода также не соответствует норме. Значение показателя на начало анализируемого периода составляет 0,43, на конец анализируемого периода 0,5. В целом прослеживается также разнонаправленная динамика. За 2017 год показатель увеличился на 0,14, однако за 2018 год снизился на 0,07. Показатель говорит о том, что у ПАО «Ростелеком» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности говорит о способности компании погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений. Анализ показал, что в ПАО «Ростелеком» данный коэффициент не соответствует нормальному значению (более 0,2) и на конец анализируемого периода составляет 0,1. При этом прослеживается положительная динамика. За 2017 год показатель увеличился на 0,01, за 2018 год показатель также вырос на 0,02.

Заметим, что условия абсолютной ликвидности баланса не выполняются. Так, анализ показал, что баланс ПАО «Ростелеком» неликвиден, организация по данному признаку не платёжеспособна.

Коэффициент общей ликвидности баланса составил 0,24 на конец 2016 года, 0,25 на конец 2017 года, 0,26 на конец 2018 года при норме данного показателя - не менее единицы.

Таким образом, анализ показал, что ПАО «Ростелеком» не платежеспособно и не имеет возможности погашать различные виды обязательств соответствующими активами.

Анализ типа финансовой устойчивости показал, что у ПАО «Ростелеком» на 31.12.2018 года наблюдается недостаток собственных оборотных средств, финансовое положение ПАО «Ростелеком» по данному признаку можно считать неудовлетворительным.

Анализ коэффициентов финансовой устойчивости позволил сделать вывод о том, что структура источников финансирования деятельности ПАО «Ростелеком» неэффективна и нерациональна.

В третьей главе предлагаются направления повышения ликвидности и платёжеспособности ПАО «Ростелеком».

С целью совершенствования финансовой структуры ПАО «Ростелеком» мы рекомендуем:

1. Увеличить долю собственного капитала с целью обеспечения достаточной финансовой независимости компании. Это можно сделать за счёт увеличения нераспределённой прибыли либо увеличения уставного капитала. Оптимальной долей собственного капитала выступает значение в пределах от 78% до 88%.

2. Снизить величину краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности). Это необходимо осуществить с целью повышения обеспеченности краткосрочных обязательств текущими активами, то есть с целью увеличения показателя текущей ликвидности.

3. Увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов. Например, за счет продажи ненужных, непрофильных, неиспользуемых основных средств.

На 31.12.2018 года значение коэффициента быстрой ликвидности ПАО «Ростелеком» составляло 0,5 при норме 1. Для того, что коэффициент соответствовал норме, необходимо сократить краткосрочные обязательства (на 71323813 тысяч рублей) либо увеличить высоколиквидные активы на ту же величину.

На 31.12.2018 года значение коэффициента абсолютной ликвидности ПАО «Ростелеком» составляло 0,1 при норме 0,2. Для того, что коэффициент соответствовал норме, необходимо сократить краткосрочные обязательства (на 69608201 тысяч рублей) либо увеличить высоколиквидные активы (на 13921640 тысяч рублей).

Далее предложена новая структура бухгалтерского баланса для ПАО «Ростелеком». Мы рекомендуем часть краткосрочных обязательств (заёмные средства, кредиторская задолженность) погасить за счёт долгосрочных обязательств (заёмных средств).

Также в качестве рекомендаций предлагаем компании снизить риски потери ликвидности и платёжеспособности посредством внедрения системы риск-менеджмента. Мы рекомендуем в ПАО «Ростелеком» создать Комитет по управлению рисками. Также мы рекомендуем автоматизировать систему управления рисками на предприятии и внедрить программный продукт Risk Track. Таким образом, внедрение системы риск-менеджмента позволит улучшить показатели деятельности компании, в том числе повысит показатели ликвидности и платёжеспособности компании.

Далее рассчитана экономическая эффективность предложенных мероприятий.

Следует отметить, что при предлагаемой структуре бухгалтерского баланса коэффициент текущей ликвидности увеличится на 0,73 и приблизится к нормативному значению, составив значение 1,31. После изменения структуры бухгалтерского баланса коэффициент быстрой (промежуточной) ликвидности примет значение, которое будет соответствовать норме - 1,15 при норме 1. Коэффициент абсолютной ликвидности примет нормативное значение и составит величину 0,24 при норме 0,2.

Заметим, что условия абсолютной ликвидности баланса не выполняются, однако при новой структуре баланса уже выполняется два условиях из четырёх. Это говорит о том, что у компании при новой структуре баланса будет достаточно денежных средств и краткосрочных финансовых вложений для того, чтобы погасить наиболее срочные обязательства. Также краткосрочной дебиторской задолженности ПАО «Ростелеком» теперь достаточно для того, чтобы покрыть среднесрочные обязательства.

Коэффициент общей ликвидности баланса - после внедрения рекомендаций - примет значение 0,36, то есть увеличится на 0,1.

Предлагаемые рекомендации позволят увеличить ликвидность и платёжеспособность ПАО «Ростелеком».

Более того, при предложенной структуре бухгалтерского баланса кризисное финансовое состояние ПАО «Ростелеком» изменится на нормальное финансовое состояние.

Таким образом, предлагаемые рекомендации экономически эффективны.

📕 Список литературы

🖼 Скриншоты