Тема: Договор ипотеки в гражданском праве

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

Глава 1. Правовая природа ипотеки 8

1.1 Понятие и виды ипотеки, соотношение «ипотеки» и «залога» 8

1.2 История возникновения и становление ипотеки в России 15

1.3 Источники правового регулирования ипотеки 20

Глава 2. Договор ипотеки в гражданском праве 24

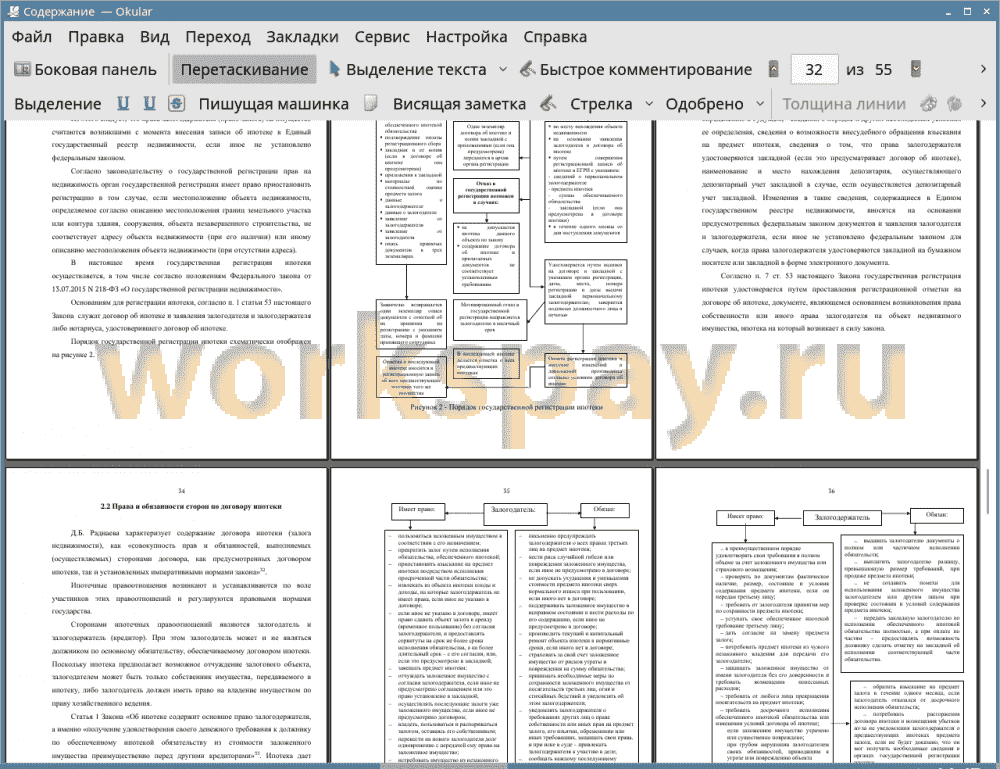

2.1 Условия договора ипотеки и порядок заключения. Государственная регистрация 24

2.2 Права и обязанности сторон по договору ипотеки 33

2.3 Ответственность сторон 37

Глава 3. Проблемы совершенствования правовой регламентации ипотечных отношений 41

3.1 Признание договора ипотеки недействительным. Последствия недействительности договора ипотеки 41

3.2 Рекомендации по совершенствованию правовой регламентации гражданского законодательства 47

Заключение 51

Список используемой литературы 53

Приложения 55

📖 Введение

Развитие ипотеки затрагивает интересы, как граждан, так и государства. С помощью ипотеки (залога недвижимости) участники возникших правоотношений имеют возможность минимизировать свои правовые риски на всех этапах операций с недвижимостью.

За счет ипотечного кредитования происходит привлечение крупных инвестиций в сферу строительства. Эти инвестиции значимы по размеру, сроку.

Благодаря росту ипотечного кредитования происходит создание новых рабочих мест, рост экономики и жизненного уровня граждан. Поэтому значимость данного института ипотеки для экономики страны очевидна.

Договор ипотеки (залог недвижимости) является одним из наиболее важных правовых инструментов, который позволяет минимизировать правовые риски участникам правовых отношений, начиная с финансирования ипотечного строительства жилья до обеспечения кредитных сделок. По этой причине особое значение заслуживает раскрытие и рассмотрение путей совершенствования существующего правового механизма регулирования договора ипотеки.

Степень участия государства напрямую влияет на эффективное и успешное развитие ипотеки, особенно развитое законодательство, призванное поддерживать и развивать института ипотеки. Все вышеназванные причины предопределяют актуальность выбранной темы работы.

Целью бакалаврской работы является комплексное исследование договора ипотеки, как способа обеспечения гражданско-правовых обязательств.

Для достижения цели исследования в бакалаврской работе ставились следующие задачи:

1. Определить юридическую природу ипотеки, получившую закрепление в современном российском законодательстве.

2. Рассмотреть понятие и содержание договора ипотеки, исследовать порядок его заключения, государственную регистрацию.

3. Выработать на основе проведенного исследования и анализа судебной практики предложения и рекомендации по совершенствованию правовой регламентации гражданского законодательства.

✅ Заключение

По общему правилу государственная регистрация договора ипотеки не требуется (п. п. 1, 5 ст. 3 Закона от 21.12.2013 N 367-ФЗ).

Договор ипотеки оформляется в простой письменной форме и обязательного нотариального удостоверения не требует (п. 1 ст. 10 Закона N 102-ФЗ). Но законодатель не исключает включения соглашения об ипотеке в кредитный или иной договор. Стороны могут определить, что кредитный договор является приложением к договору об ипотеке и его неотъемлемой частью; в этом случае условия об обязательстве, обеспечиваемом ипотекой, также могут быть признаны согласованными.

В ипотечном праве договор об ипотеке, как система волеизъявлений залогодателя и залогодержателя, является одним из ключевых понятий, образующих, наряду с такими необходимыми понятиями, как регистрация права ипотеки и регистрация обременений, юридическую форму действующего ипотечного отношения. Если ипотечный случай не подпадает под случай законного залога, то породить залоговые обязательства может только двусторонняя сделка, к которой относится договор об ипотеке. Следствием заключения договора об ипотеке является возникновение у залогодержателя права залога. В силу того, что договор об ипотеке не требует больше государственной регистрации, в момент его заключения право залога возникает только для отношений сторон заключенного договора - для залогодателя и залогодержателя, а также для залогодержателя и третьих лиц, знающих о залоге. В этом заключается так называемая относительная сила залога, который до факта государственной регистрации права на него еще не обладает качеством оборотоспособности в силу того, что не предан гласности. Приобретение залогом абсолютности и обязательности "для всех" связано с правом внесения, которое легитимирует залог способом государственной регистрации возникшего из договора об ипотеке ипотечного права (ипотеки). Моментом возникновения такого абсолютного (публичного) права залога является момент внесения записи об ипотеке в Единый государственный реестр недвижимости. Акт регистрации есть публичное признание права залога, которое с этого момента лицо не обязано специально доказывать.

В ходе проведенного исследования было дано понятие ипотеки как способа обеспечения исполнения обязательств. В результате комплексного анализа правового регулирования залога недвижимости были выявлены правовые и правореализационные проблемы в указанной сфере на современном этапе.

Анализ юридической практики показал, что довольно часто на практике возникают проблемы, связанные с государственной регистрацией залога недвижимости. Основной причиной, препятствующей государственной регистрации договора об ипотеке, является непредставление всех необходимых документов. На практике встречаются случаи, когда при проведении правовой экспертизы представленных документов выявляются разночтения в описании предмета ипотеки. Нередки случаи, когда при государственной регистрации договора ипотеки, предметом которого является право аренды земельного участка, при правовой экспертизе выявляется нарушение п. 1.1 ст. 62 ФЗ «Об ипотеке (залоге недвижимости)». Зачастую на государственную регистрацию поступают договоры об ипотеке, которые не соответствуют требованиям ФЗ «Об ипотеке (залоге недвижимости)». Можно выделить еще такую проблему, как оценка предмета ипотеки.

📕 Список литературы

🖼 Скриншоты