Тема: Анализ налоговой нагрузки и методы её оценки (на примере ПАО «АВТОВАЗ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы налогообложения и оценки налоговой нагрузки организации 10

1.1 Понятие налогов и налогообложения, классификация налогов организации 10

1.2 Понятие и сущность налоговой нагрузки организации 16

1.3 Анализ методов и подходов к определению налоговой нагрузки 23

2 Анализ налоговой нагрузки и методов её оценки на примере ПАО «АВТОВАЗ» 29

2.1 Финансово-экономическая характеристика предприятия 29

2.2 Оценка налоговой нагрузки ПАО «АВТОВАЗ» 39

3 Направления оптимизации налоговой нагрузки ПАО «АВТОВАЗ» 47

3.1 Способы оптимизации налоговой нагрузки 47

3.2 Предложения по оптимизации налоговой нагрузки ПАО «АВТОВАЗ» 56

Заключение 63

Список использованной литературы 66

Приложение 72

📖 Введение

Простыми словами налоговая нагрузка - это налоговое бремя, которое наложено на налогоплательщиков в виде отчислений средств на уплату налогов в государственную казну.

Обязанность организаций и предприятий уплачивать налоги, определенные законодательством, отражается непосредственно на финансовых результатах их деятельности. Это происходит из-за увеличения затрат предприятий на налоги и отчисления. Данное обязательство также отражает значительную кредиторскую задолженность в пассиве баланса. Несвоевременное исполнение данной обязанности может привести к потере денежных средств из-за взыскания с предприятия штрафов и пени, значительно повышающие сумму обязательств. Поэтому налогоплательщикам очень важно грамотно и правильно вести учет налогового фактора, чтобы избежать банкротства компании.

Однако каждая организация имеет право применять скидки и льготы, предусмотренные законодательством, чтобы сберечь полученные финансовые накопления и максимально снизить свои налоговые обязательства. Естественно, что каждый налогоплательщик воспользуется всеми доступными методами для этих целей.

Одним из таких методов выступает налоговое планирование. Под ним понимают целенаправленные действия налогоплательщика, для уменьшения своих налоговых обязательств.

Одним из главных составляющих налогового планирования на предприятиях и организациях является оптимизация налогового бремени. Его снижение указывает на эффективность мероприятий, проводимых с этой целью. А также результатом этой цели является повышение возможностей предприятия для последующего развития и повышения эффективности его деятельности. За счет снижения налогового бремени, путем применения наиболее рациональных способов для уменьшения налоговых обязательств, у организации есть возможность для увеличения доходности её хозяйственной деятельности. Таких как:

• местоположение (перевод деятельности в регионы с наименьшей налоговой нагрузкой);

• выбор организационно-правовой формы;

• определение вида деятельности;

• выбор традиционной или специальной системы налогообложения;

• выбор производственной стратегии;

• выбор финансовой стратегии.

Проблема снижения налогового бремени и оптимизации налогового учета касается любых коммерческих предприятий, заинтересованных в улучшении финансового состояния компаний. В регулярно меняющихся налоговых отношениях достигнуть минимальной налоговой нагрузки очень трудно. Потому, для оптимизации налоговых платежей налогоплательщики используют систему мероприятий и схем, представляющих налоговое планирование. При ведении налогового планирования не стоит допускать излишнего снижения налоговых платежей. Так как налоговая нагрузка является главным критерием в процессе отбора объектов для осуществления выездных налоговых проверок. Если у предприятия показатель налогового бремени меньше чем у всех предприятий в конкретной сфере деятельности, то этот налогоплательщик в первую очередь будет подвержен налоговой проверке.

В итоге, все это влияет на деятельность предприятий и организаций.

Налогоплательщикам необходимо постоянно анализировать налоговую нагрузку для:

• выявления причин изменения налогового бремени;

• определения факторов, оказывающих влияние на повышение задолженности по платежам в бюджеты разного уровня;

• обнаружения причин появления и выработки мер для снижения налогового бремени;

• выявление законных путей по снижению налоговой нагрузки.

Иногда оказывается, что предприятия, находящиеся в одном регионе имеют разную налоговую нагрузку, это происходит из-за умелого использования схем и налоговых льгот руководством этих предприятий.

Все, что описано выше стало причиной, почему была выбрана именно эта тема исследования, это определяет ее актуальность.

Целью бакалаврской работы является рассмотрение теоретических основ анализа налоговой нагрузки предприятия, проведение анализа её динамики, выработка мероприятий по стабилизации налоговой нагрузки. Для достижения этой цели в работе поставлены следующие задачи:

• рассмотреть понятие налогов и налогообложения, классификацию налогов;

• изучить понятие и сущность налоговой нагрузки;

• проанализировать методы и подходы к определению налоговой нагрузки предприятия;

• охарактеризовать экономику предприятия;

• провести анализ налоговой нагрузки предприятия;

• рассмотреть проблемы минимизации налоговой нагрузки ПАО «АВТОВАЗ»;

• рассмотреть методы прогнозирования налоговой нагрузки;

• предложить задачи оптимизации налоговой нагрузки.

Объектом исследования выступает налоговая нагрузка предприятия.

Предметом исследования является управление налоговой нагрузкой предприятия.

Для решения поставленных в бакалаврском исследовании задач обработка исходных данных проводилась с использованием пакетов прикладных программ «Microsoft Excel», «Project Expert», «Microsoft Word», «Microsoft PowerPoint», поиск нормативных данных, научной и деловой информации проводился с использованием СПС «ГАРАНТ» и СПС «Консультант Плюс».

Хронологические рамки: 2014-2016 годы.

Информационная основа для исследования - налоговая и финансовая отчетность, которая представлена организацией ПАО «АВТОВАЗ», а также внутренние локальные документы организации, такие как устав, учредительные документы и др.

В данной работе будут использованы следующие методы исследования: сравнительный метод, аналитический метод, анализ статей и монографии, анализ нормативно-правовой базы.

Методологической базой служат: НК РФ, КОАП РФ, а также литературные пособия.

Работа состоит из трёх глав, введения, заключения, списка использованной литературы. Глава первая посвящена изучению теоретических подходов к анализу сущности и содержания налоговой нагрузки предприятия. Проведен анализ основных показателей, характеризующих налоговую нагрузку предприятия. Во второй главе проводится анализ финансового состояния и налоговой нагрузки. В процессе анализа рассмотрена динамика налоговой нагрузки организации. В третьей главе предлагается комплекс мер по оптимизации политики по управлению налоговой нагрузкой предприятия. Также проводится анализ направлений налогового планирования.

Практическая значимость: в рамках данной бакалаврской работы произведен анализ налогообложения определенной компании, произведены расчеты её налоговой нагрузки. По итогам этого анализа были выявлены основные проблемы налогообложения компании и пути по его совершенствованию, используя оптимизацию налогообложения. Эти данные могут послужить администрации данной организации для принятия управленческих решений.

✅ Заключение

Для успешного функционирования федеральных налогов с организаций необходимо соблюдение следующих условий:

• обеспечение комфортных условий развития бизнеса, посредством снижения налоговой нагрузки;

• выстраивание налоговой системы таким образом, чтобы при возрастающих потребностях бюджета обеспечить его доходность;

• налоги должны носить справедливый характер, что является важным условием стабильности общества.

При увеличении ставки налога согласно кривой Лаффера, поступления в государственный бюджет увеличиваются, но как только величина налоговых поступлений достигнет некоторой точки C, всякое увеличение налоговой ставки приводит к сокращению общей суммы поступлений.

Уровень оптимальных налоговых ставок для каждого государства, как правило, индивидуален и зависит от состояния складывающихся социально-экономических отношений в обществе и поэтому постоянно меняется.

В России наиболее приемлема относительная налоговая погрузка на уровне 35-40% к вновь созданной стоимости. Более высокое налоговой давление в ведущих секторах экономики не только сдерживает развитие предпринимательской активности, но и ставит производство на хрупкую грань выживания. При этом максимальная относительная налоговая нагрузка на любого из хозяйствующих субъектов не может превышать 50%.

Наибольшее распространение в органах ФНС получила методика определения налогового бремени, разработанная Департаментом налоговой политики Минфина России. По моему мнению, методика расчета налоговой нагрузки, предложенная органами ФНС, требует наиболее пристального внимания, поскольку исходя из уровня налоговой нагрузки, рассчитанной с применением данной методики контролирующие органы оценивают налоговые риски предприятия.

ПАО «АВТОВАЗ» является крупным производителем автомобилей. На заводе производятся автомобили различных классов: В-класс, внедорожники, легкие коммерческие автомобили. Завод находится в г. Тольятти, его производственная мощность составляет 1 млн. автомобилей в год. ПАО «АВТОВАЗ» является работодателем для более 50 тыс. человек.

Доля продаж автомобилей марки Лада в 2014 году составила 16,4 %, а в 2015 году увеличился до 17,9 %. Анализ показывает, что лидером рынка является УАЗ, доля которого в 2014 году составляет 43,1 %, а в 2015 году 49,7 %. Также значительный удельный вес занимают импортные иномарки, доля которых в 2014 году составляла 37,4 %, а в 2015 году составила - 28,5 %.

Проведенный анализ налоговой нагрузки в целом показал, что налоговая нагрузка сокращается с 6,22 % в 2014 году до 6,14 % в 2016 году. Уровень налоговой нагрузки предприятия превышает уровень налоговой нагрузки по конкретному среднеотраслевому значению на 0,94% (6,14%- 5,2%), это означает, что предприятие не подвержено выездным налоговым проверкам и его налоговая нагрузка находится на оптимальном уровне.

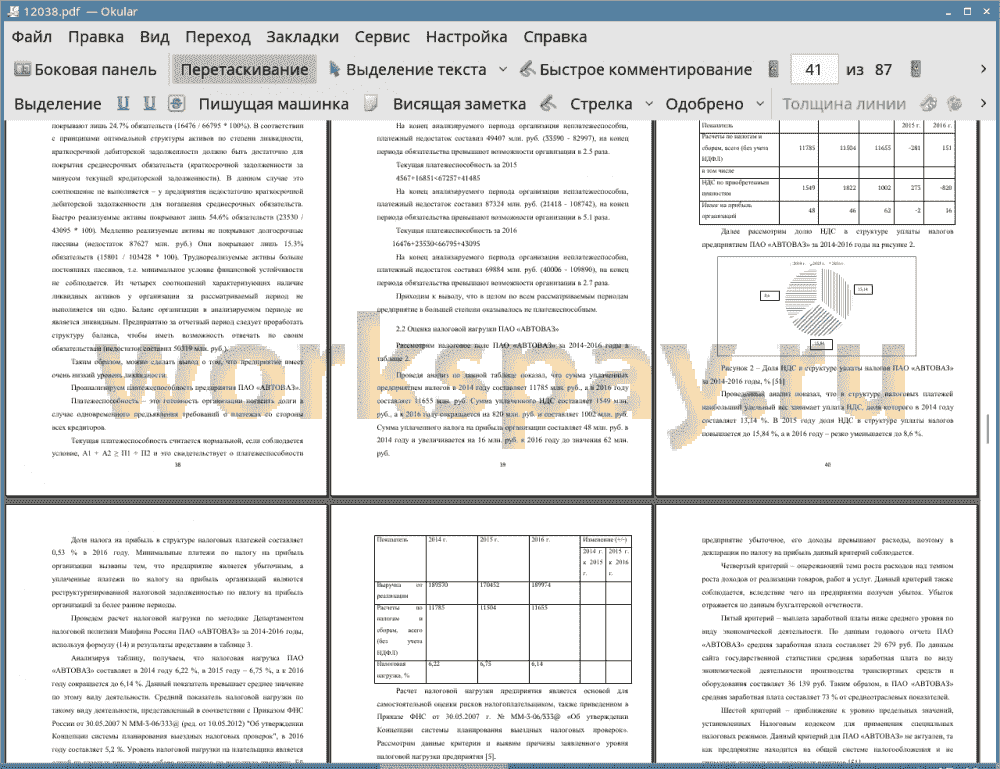

Проведенный анализ расчетам по налогам и сборам показал, что сумма уплаченных предприятием налогов в 2014 году составляет 11785 млн. руб., а в 2016 году составляет 11655 млн. руб. Сумма уплаченного НДС составляет 10983,5 млн. руб. в 2014 году, а к 2016 году составляет 10638, 54 млн. руб. Сумма уплаченного налога на прибыль организаций составляет 48 млн. руб. в 2014 году и увеличивается до 62 млн. руб. в 2016 году.

Эффективное налоговое планирование уменьшает налоговые риски путем оперативного реагирования на внешние (постоянное изменение налогового законодательства, большое количество поправок и разъяснений) и внутренние факторы (смена руководства организации бухгалтеров или главного бухгалтера организации, неквалифицированные сотрудники в отделах бухгалтерии, налоговом отделе).

Налоговая оптимизация может быть определена как использование пробелов в законодательстве с целью уменьшения налоговых платежей, а также использование различных вариантов оценки и учёта имущества, обязательств, доходов и расходов.

Наиболее эффективным для целей поддержания оптимальной налоговой нагрузки на предприятии ПАО «АВТОВАЗ» будет создание отдела внутреннего налогового контроля, который позволит исключить ошибки при расчете налоговых обязательств перед бюджетом и контролировать своевременность и грамотность налоговых отчислений.

📕 Список литературы

🖼 Скриншоты