Тема: Развитие кредитования корпоративных клиентов в коммерческом банке (на примере АО «АЛЬФА-БАНК»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы корпоративного кредитования в коммерческом банке 8

1.1 Основные понятия, сущность и принципы корпоративного кредитования 8

1.2 Особенности кредитования корпоративных клиентов 16

1.3 Методики анализа кредитного портфеля коммерческого банка 27

2 Особенности кредитования корпоративных клиентов в АО «АЛЬФА-БАНК» 34

2.1 Краткая информация и финансовая характеристика деятельности АО «АЛЬФА-БАНК» 34

2.2 Характеристика корпоративных кредитных программ 42

2.3 Анализ корпоративного кредитного портфеля банка 53

3 Совершенствование программ корпоративного кредитования клиентов в АО «АЛЬФА-БАНК» 66

3.1 Меры по совершенствованию корпоративного сегмента кредитования в АО «АЛЬФА-БАНК» 66

3.2 Экономическое обоснование предлагаемых мероприятий 77

Заключение 82

Список используемой литературы 87

Приложения 90

📖 Введение

Кредит является одной из самых доходных операций в банке. Благодаря кредитованию банк не только зарабатывает, но и привлекает новых клиентов на рассчетно-кассовое обслуживание. При этом кредиты различаются не только по целям кредитования, но и срокам, что дает возможность банку планировать текущие и будущие доходы в перспективе до 5 лет, это максимальный срок кредитования для юридических лиц в исследуемом в рамках выпускной квалификационной работы банке.

Банк предоставляет кредит из различных источников, а именно за счет собственных средств или заемных ресурсов. Собственные средства банка формируются за счет клиентских денег на расчетных, текущих, срочных и иных счетах, межбанковского кредита, средств, мобилизованных банком во временное пользование путем выпуска долговых ценных бумаг и так далее.

Юридические лица стали одними из самых желанных клиентов банков в последнее время благодаря введению закона о банкротстве физических лиц, который значительно упрости процедуру и дал многим физическим лицам возможность уйти от своих кредиторов законным способом. Банкротство юридических лиц более сложный процесс и банки идут кредиторами второго уровня после взыскания в пользу государства, поэтому возможность вернуть свои средства здесь более реальная.

Для юридических лиц ежегодно создаются новые кредитные продукты и улучшается сервисное обслуживание, для компаний неторгового сектора внедряются программы поддержки от государства совместно с ведущими банками страны.

Актуальность данной темы заключается в том, через развитие кредитования корпоративных клиентов, позволит развиваться бизнесу, а вместе с ним и всей стране. Именно сейчас многие экономисты отмечают выход страны из стадии кризиса в стадию роста, и это время хорошо подходит для развития, многие компании не могут себе позволить развитие за счет изъятия средств из оборота и прибегают к кредитованию, к такому способу финансирования обращаются и корпорации способные финансировать свои изыскания, но благодаря кредитным средствам, они не сдерживают свои темпы развития, а наоборот их ускоряют. Благодаря развитому сектору корпоративного кредитования общество может рассчитывать на быстрый и легкий рост экономики.

Целью данного исследования является изучение путей развития корпоративного кредитования в коммерческом банке, на примере АО «АЛЬФА-БАНК», как одного из 10 ведущих банков страны.

Для достижения поставленной цели были решены следующие задачи:

• рассмотреть сущность кредита и определить основные виды кредитования корпоративных клиентов;

• освоить методы оценки и анализа оценки кредитного портфеля банка;

• провести анализ кредитного портфеля АО «АЛЬФА-БАНК», а именно ссуд, выданных юридическим лицам;

• предложить пути совершенствования программ корпоративного кредитования.

Объектом исследования выступил АО «АЛЬФА-БАНК». Для полной оценки экономического состояния банка и его кредитного портфеля был исследован период с 2014 по 2016 годы. Предметом исследования выступили анализ и управление программами корпоративного кредитования.

Практическая значимость работы состоит в предложении ряда мер по совершенствованию корпоративных кредитных программ исследуемого банка с целью увеличения прибыли банка и уменьшения принимаемого кредитного риска.

В качестве информационной основы исследования были использованы учебные и научные работы отечественных и зарубежных авторов в области банков и банковского дела, банковское законодательство, а также аналитические данные ЦБ РФ и банковская отчетность по МСФО АО «АЛЬФА-БАНК» за исследуемый период.

В процессе выполнения работы использовались методы сравнения, аналитических коэффициентов.

В структурном плане работа состоит из: введения, трёх глав, заключения, списка использованных источников и приложений, а также 14 таблиц и 4 рисунков.

✅ Заключение

Коммерческие банки - это кредитные учреждения с широким профилем предоставляемых услуг, создаваемое для привлечения и размещения денежных средств на условиях платности и возвратности, а также для проведения других банковских операций. Банки осуществляют активные и пассивные операции. Данные операции как две стороны одной монеты, без пассивных операций невозможно проведение активных и наоборот без активных операций бессмысленно осуществления пассивных. Но любые из данных операций преследуют одну и ту же цель увеличить прибыль банка и сократить расходы.

Главным условиям для успешной работы банка, предметом его стратегического и оперативного управления является правильное сочетание активных и пассивных операций, их четкое соотношение, балансировка при привлечении и размещении средств. Для соблюдения данного баланса банк постоянно проводит анализ движения средств на счетах и проводимых по ним операции.

Активные операции банка различны по их экономическому содержанию, а именно они разнятся по доходности и качеству. Часть активных операций банка не приносит дохода банка, и нацелены лишь на поддержание надежности банка (размещение в фонде обязательного резервирования, резервирование на корсчете в расчетно-кассовом центре и прочие подобные операции). Другие активные операции могут быть высокодоходными, но при этом быть весьма рискованными.

К основным активным операция АО «АЛЬФА-БАНК» относятся:

• кредитование клиентов, в том числе предоставление займов физическим, юридическим лицам, а также других кредитных и финансовых учреждений;

• выпуск, продажа, покупка и хранение ценных бумаг;

• операции по привлечению средств - депозитарные операции;

• консультирование и предоставление экономической и финансовой информации, оказание финансовых услуг (факторинговых, трастовых и другие.);

• размещение государственных ценных бумаг;

• страхование.

По нашему мнению, из всего списка активных операций банка, именно кредитование юридических лиц дает значительный толчок в развитии экономики страны и улучшению качества жизни всего населения, а значит несет не только выгоду банку кредитору, но и увеличивает и косвенно увеличивает внутреннего валового продукта страны.

В рамках исследования нами был поставлен ряд задач, которые были решены в процессе ее написания, а именно:

1. Рассмотрена сущность и роль кредитования, которая была определена в рамках работы сущность кредита заключалась в выдаче денежных средств юридическим и иным лицам, для решения их финансовых вопросов на принципе срочности и возвратности, именно благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы и его развития, а значит и роста.

2. Определены основные виды кредитования корпоративных клиентов в различных коммерческих банках страны. Так в общих чертах все кредитные программы можно разделить на залоговые и беззалоговые, целевые и не целевые, различные по срокам и способу погашения, а также категории потенциальных заемщиков. При сочетании данных параметров получаются отдельные кредитные продукты, практикуемые в банках.

3. Освоены методы оценки и анализа оценки кредитного портфеля банка, так были рассмотрены формулы оценки достаточности резервного фонда и оценки структуры кредитного портфеля, так как структура и достаточность резервных фондов отражаются в отчетности банка, в аналитической части работы были использованы методы горизонтального и вертикального анализа, а также экспертной оценки нормативных показателей.

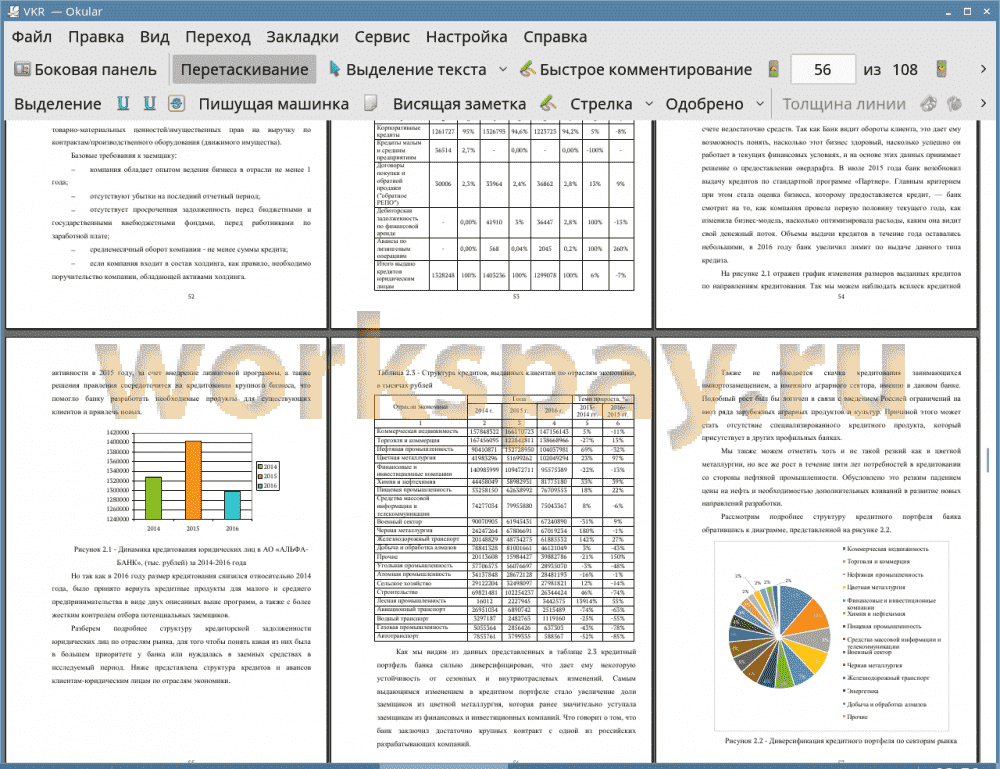

4. Охарактеризовано экономическое состояние АО «АЛЬФА-БАНК», который является одним из крупнейших банков страны и входит в десятку лучших. Данный банк стремится выйти в лидера индустрии по направлениям: корпоративный и инвестиционный бизнес, малый и средний бизнес, торговое и структурное финансирование, лизинг и факторинг, а также премиальное обслуживание. На конец 2016 года банк имел 4 985 561 тысяч рублей прибыли и занимал по этому показателю 8 место по всей России, объем кредитного портфеля по юридическим лицам с учетом резерва составил 1 299 078 744 тысяч рублей, 80% из которого принадлежит крупному и среднему бизнесу, что характеризуют банк как стабильного партнера.

5. На основе предоставленной отчетности, был проведен анализ кредитного портфеля банка, а именно ссуд, выданных юридическим лицам. Так было выявлено что банк веден агрессивную политику и образует резервы на грани достаточности для того чтобы соблюсти норматив по показателю H1, основными заемщиками стали представители компаний занимающихся коммерческой недвижимостью и торговлей. Уровень высококлассных заемщиков значительно вырос, что говорит о действенности уже введенных норм, по оценке кредитного риска.

6. На основе проведенного анализа кредитного портфеля, кредитной политики, а также условий кредитных программ банка, были предложены пути совершенствования программ корпоративного кредитования.

Проанализировав проблемы и пути развития корпоративного кредитования, автор выявил основные проблемы:

• вновь создаваемый бизнес, хоть и большой сегмент для роста доходов банка в области кредитования, он также является одним из самых затратных и рискованных для банка;

• в условиях посткризисного развития трудно проанализировать и дать оценку бизнесу, а в связи с этим оценить платежеспособность заемщика;

• неразвитая методология оценки банковских рисков отдельных категорий, таких как IT предпринимательство, инновации, фармацевтика и агропромышленность;

• отсутствие четких банковских механизмов анализа бизнес проектов.

Основываясь на анализе кредитования корпоративных клиентов были предложены пути совершенствования кредитования юридических лиц в целом и отдельных его сегментов:

• разработать программу кредитования и оценки рисков для малого и микробизнеса;

• разработать программу онлайн анализа движений по счетам клиентов и их назначению для предупреждения кредитных рисков среди малых и средних субъектов предпринимательства;

• внедрение систем удаленного обслуживания, позволяющих снизить себестоимость операций по кредитованию и сократить срок рассмотрения заявок предприятий;

• увеличение число клиент менеджеров для более персонализированной работы с клиентами премиального сектора, а также среднего и крупного бизнеса;

• увеличить свое участие в программах государственного со финансирования кредитования субъектов малого и среднего предпринимательства;

• разработать систему до продаж кредитных продуктов во время обслуживания клиента, а также увеличить предложение других банковских и не банковских продуктов клиентам-заемщиков, для усиления их связи с банком.

В заключение также хочется отметить, что будущее кредитования корпоративного сектора банками кроется в интерактивности, удаленности и комплексном обслуживание и продаже пакетного продукта, который позволит клиентам быть не разрывными со своим банком, и не искать других финансовых учреждений для выполнения поставленных задач.

📕 Список литературы

🖼 Скриншоты