Тема: Управление затратами на предприятии (на примере ПАО «КуйбышевАзот»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 7

1 Теоретические основы управления затратами предприятия 9

1.1 Экономическая сущность затрат и их классификация 9

1.2 Системы и функции управления затратами 16

1.3 Основные методы управления затратами в современных условиях 24

2 Анализ эффективности управления затратами ПАО «КуйбышевАзот» 26

2.1 Организационно-экономическая характеристика ПАО «КуйбышевАзот» 26

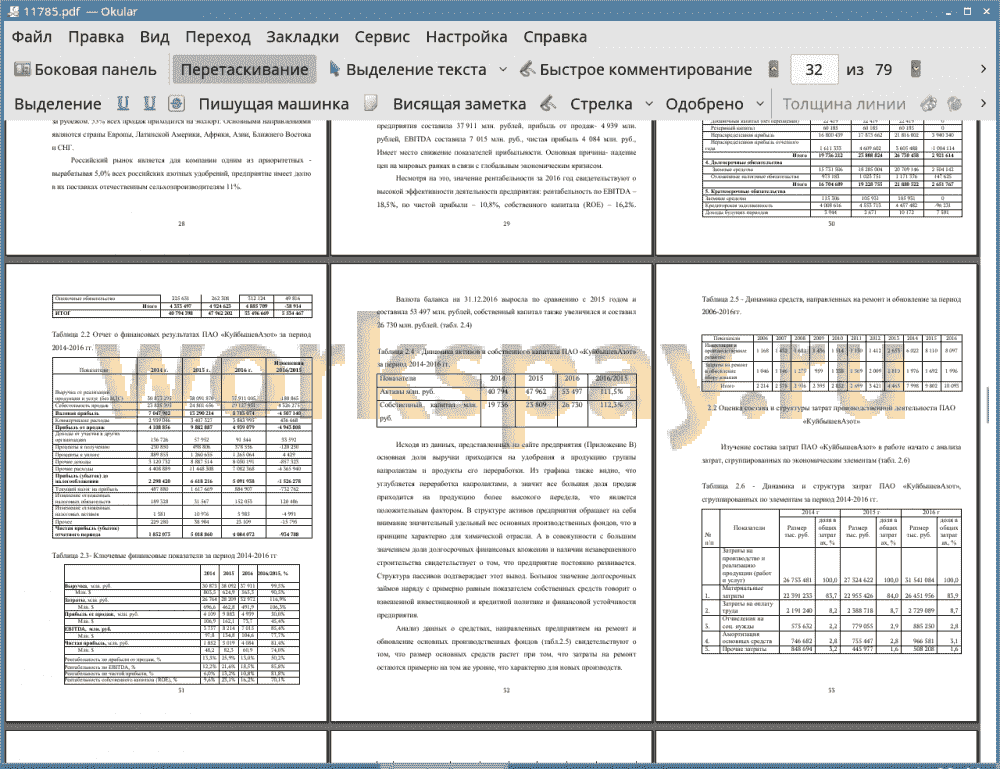

2.2 Оценка состава и структуры затрат производственной деятельности ПАО «КуйбышевАзот» 33

3 Совершенствование системы управления затратами ПАО «КуйбышевАзот» 45

3.1 Разработка мероприятий по совершенствованию механизма управления затратами ПАО «КуйбышевАзот» 45

3.2 Расчет экономического эффекта от внедрения предложенных мероприятий 49

Заключение 54

Библиографический список 55

Приложения 57

📖 Введение

Цель работы - изучить возможность улучшение показателей работы предприятия за счет совершенствования процесса управления затратами.

Для осуществления этой цели необходимо выполнить следующие задачи:

• изучить теоретические аспекты управления затратами;

• провести исследование существующей системы управления затратами на ПАО «КуйбышевАзот»;

• выявить резервы и разработать мероприятия по совершенствованию системы управления затратами, произвести их экономическую оценку.

Объектом исследования выступает публичное акционерное общество «КуйбышевАзот» - одно из ведущих предприятий не только нашего города, но и российской химической промышленности. Предметом исследования является сама система управления затратами на ПАО «КуйбышевАзот».

Информационной базой для данной работы явились теоретические и учебные пособия по управлению затратами, по системам, функциям и методам управления затратами, законодательство Российской Федерации в частности Положение о составе затрат, отчетные показатели работы предприятия, бюджет предприятия.

В работе используются методы экономического анализа, такие как сравнение, метод абсолютных разниц, методы наблюдения, графический анализ. Данные методы были выбраны для рассмотрения экономических показателей в развитии, с учетом количественных и качественных изменений, с выявлением причин и следствий, во взаимосвязи всех их составных частей.

Кроме перечисленных методов в бакалаврской работе применяется графические отражения и аналитические таблицы, назначение первых - наглядное изображения динамики экономических показателей, вторых - выявление отклонений показателей.

Практическая ценность данной работы заключается в том, что в ней не просто исследуется система управления затратами, а выявляется влияние управления затратами на показатели работы предприятия в целом.

В первой главе даётся определение затрат, раскрывается их экономическая сущность и классификация, описываются основные системы, функции и методы управления затратами. Рассматриваются вопросы планирования и анализа затрат.

Во второй главе проводится исследование системы управления затратами и её влиянию на показатели работы конкретного предприятия. В работе этим предприятием является ПАО «КуйбышевАзот». Дается характеристика объекта исследования, рассматривается и анализируется динамика его основных экономических показателей работы за три года. Выявляются особенности организации системы управления затратами на ПАО «КуйбышевАзот», показываются методы и системы, которые применяются на исследуемом предприятии.

В третьей главе данной работы на основании анализа, проведенного в предыдущей главе, выявляются резервы по совершенствованию системы управления затратами, разрабатываются мероприятия, направленные на улучшение показателей деятельности предприятия, проводится их экономическая оценка.

✅ Заключение

Различные подходы к управлению затратами акцентируют внимание на разных сторонах этого процесса, что позволяет руководителю предприятия комплексно подойти к затратному механизму предприятия, провести многоаспектный анализ, принять решения, которые учитывали бы все выявленные факторы, что в свою очередь способствует сохранению конкурентоспособности предприятия в области затрат. Таким образом, на эффективность управления затратами предприятия влияют как деятельность на каждом из этапов процесса, так и используемые подходы. При этом управление затратами организации должно осуществляться как единый процесс, пошаговые переходы от одной функции к другой должны быть логичными, точными, соответствовать действующей стратегии, используемым методам и принципам. Следовательно, знания, умения и навыки в области управления затратами очень ценны для современного менеджера, позволяют построить эффективный бизнес.

В условиях постоянно меняющихся условий хозяйствования, растущей конкуренции, меняющихся технологий производства и управления преуспеет только та организация, которая перестроит свои внутренние условия и элементы системы управления затратами с учетом изменения параметров внешней среды.

📕 Список литературы

🖼 Скриншоты