Тема: Бухгалтерский учет и анализ расчетов по кредитам и займам (на примере ООО «ВОЛГОСПЕЦСЕРВИС»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические основы бухгалтерского учета и анализа расчетов по кредитам и займам 6

1.1. Сущность и основные способы расчетов по кредитам и займам 6

1.2. Теоретические аспекты бухгалтерского учета расчетов по кредитам и займам 10

1.3. Основы анализа расчетов по кредитам и займам 15

2. Бухгалтерский учет и документальное оформление расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» 19

2.1. Технико-экономическая характеристика деятельности ООО «ВОЛГОСПЕЦСЕРВИС» 19

2.2. Документальное оформление расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» 22

2.3. Бухгалтерский учет расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» 25

3. Анализ расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» и основные предложения по их улучшению 36

3.1. Анализ расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» 36

3.2. Разработка предложений по улучшению расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» 46

Заключение 52

Список используемой литературы 57

Приложения 60

📖 Введение

Поддерживать высокие показатели доходности бизнеса невозможно без правильного управления, основой для которого служит учет и анализ кредитов и займов предприятия. Они направлен на сбор объективных сведений, касающихся обязательств и результатов хозяйственных операций, и позволяют судить об его успешности и рациональности использования имеющихся ресурсов.

Актуальность темы бакалаврской работы обусловлена тем, что высокая избыточная доля кредитов и займов может привести к нехватке средств для финансирования текущей или инвестиционной деятельности, препятствовать развитию, увеличивая сроки оборачиваемости капитала и сокращая прибыль. Обосновать параметры такой устойчивости позволяет финансовый анализ. Он не только дает возможность судить о положении предприятия на данный момент, но и служит основой для выработки стратегических решений, определяющих перспективы развития фирмы. Кроме того, одним из важных и сложных участков в деятельности организации является учет расчетов по кредитам и займам, что требует регулярного контроля и анализа. Все вышеуказанное подтверждает актуальность тему исследования.

Методика бухгалтерского учета и анализа расчетов по кредитам и займам раскрывается в экономической литературе, а именно в работах ученых таких как: Бабаев Ю.А., Кондраков Н.П., Савицкая Г.В., Шеремет А.Д. и др.

Основной целью бакалаврской работы является исследование теории и методики учета и анализа расчетов по кредитам и займам для разработки предложений по их улучшению.

Для достижения поставленной цели необходимо решить ряд задач:

• исследовать теоретические основы учета и анализа кредитов и займов организации;

• раскрыть бухгалтерский учет кредитов и займов в ООО «ВОЛГОСПЕЦСЕРВИС»;

• провести анализ расчетов по кредитам и займам в ООО «ВОЛГОСПЕЦСЕРВИС» и основные предложения по их улучшению.

Предмет исследования - бухгалтерский учет и анализ расчетов по кредитам и займам.

Объектом исследования является ООО «ВОЛГОСПЕЦСЕРВИС».

Теоретическая значимость работы заключается в проведении теоретического исследования в области бухгалтерского учета и анализа расчетов по кредитам и займам.

Практическая значимость состоит в возможности использования основных рекомендаций в деятельности исследуемой организации.

К информационной базе бакалаврской работы относятся: годовая финансовая отчетность предприятия; учебная и научная литература по исследуемой теме, публикации в периодических печатных изданиях, нормативно-правовые акты Российской Федерации.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников, приложений.

✅ Заключение

Расчеты по кредитам и займам осуществляются в большинстве случаев безналичным способом.

Кредиты и займы представляют собой систему экономических отношений, возникающих в процессе передачи имущества в денежной или натуральной форме от одного предприятия к другому или лицу при условии возвратности, уплаты процентов за временное пользование и за определенный срок.

Бухгалтерский учет расходов по кредитам и займам регулируется Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008).

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Анализ расчетов по кредитам и займам организаций проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

ООО «ВОЛГОСПЕЦСЕРВИС» действует на основании Устава, принятого общим собранием учредителей. Требования Устава обязательны для исполнения всеми органами общества.

Основным видом деятельности ООО «ВОЛГОСПЕЦСЕРВИС» является АГЗС.

Анализ основных технико-экономических показателей показал, что в 2018 г. по сравнению с 2017 г. выручка выросла на 1,45%. В 2017 г. по сравнению с 2016 г. данный показатель увеличился на 14,88%.

Себестоимость продаж в 2018 г. по сравнению с 2017 г. сократилась на 1,65%. Прибыль от продаж и чистая прибыль в 2018 г. по сравнению с 2017 г. увеличились на 35,16% и 65,35% соответственно. В 2017 г. по сравнению с 2016 г. данные показатели соответственно увеличились на 1,01% и 49,63%. Стоимость активов ООО «ВОЛГОСПЕЦСЕРВИС» в 2018 г. по сравнению с 2017 г. выросла на 9,03%. Рентабельность продаж в 2018 г. составила 10,99% против показателя 9,38 за 2016 г.

Оформление привлеченных кредитов и порядок их погашения регулируются правилами кредитных организаций и нормативными документами ЦБ РФ.

При приобретении кредитов ООО «ВОЛГОСПЕЦСЕРВИС» выступает в виде заемщика, а кредитная организация является кредитором.

Взаимоотношения между кредитной организацией и ООО «ВОЛГОСПЕЦСЕРВИС» оформляются кредитным договором (кредитным соглашением).

В своей практической деятельности ООО «ВОЛГОСПЕЦСЕРВИС» не заключало договоров займа. В организации, привлеченные кредитные ресурсы были получены от кредитных организаций и оформлялись краткосрочными и долгосрочными кредитными договорами.

В ООО «ВОЛГОСПЕЦСЕРВИС» для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

В ООО «ВОЛГОСПЕЦСЕРВИС» счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией. Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

В ООО «ВОЛГОСПЕЦСЕРВИС» счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией. Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

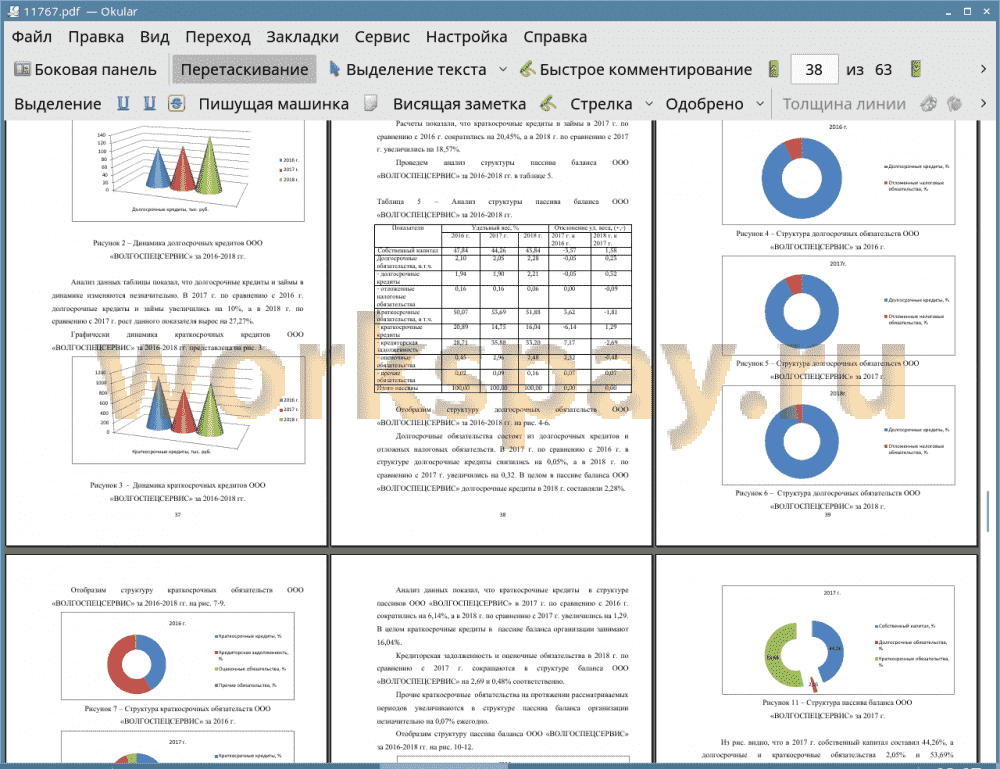

Анализ показал, что долгосрочные кредиты и займы в динамике изменяются незначительно. В 2017 г. по сравнению с 2016 г. долгосрочные кредиты и займы увеличились на 10%, а в 2018 г. по сравнению с 2017 г. рост данного показателя вырос на 27,27%. Расчеты показали, что краткосрочные кредиты и займы в 2017 г. по сравнению с 2016 г. сократились на 20,45%, а в 2018 г. по сравнению с 2017 г. увеличились на 18,57%.

Долгосрочные обязательства состоят из долгосрочных кредитов и отложных налоговых обязательств. В 2017 г. по сравнению с 2016 г. в структуре долгосрочные кредиты снизились на 0,05%, а в 2018 г. по сравнению с 2017 г. увеличились на 0,32. В целом в пассиве баланса ООО «ВОЛГОСПЕЦСЕРВИС» долгосрочные кредиты в 2018 г. составляли 2,28%.

Анализ показал, что краткосрочные кредиты в структуре пассивов ООО «ВОЛГОСПЕЦСЕРВИС» в 2017 г. по сравнению с 2016 г. сократились на 6,14%, а в 2018 г. по сравнению с 2017 г. увеличились на 1,29. В целом краткосрочные кредиты в пассиве баланса организации занимают 16,04%.

Кредиторская задолженность и оценочные обязательства в 2018 г. по сравнению с 2017 г. сокращаются в структуре баланса ООО «ВОЛГОСПЕЦСЕРВИС» на 2,69 и 0,48% соответственно.

Прочие краткосрочные обязательства на протяжении рассматриваемых периодов увеличиваются в структуре пассива баланса организации незначительно на 0,07% ежегодно.

В целом, в структуре пассива ООО «ВОЛГОСПЕЦСЕРВИС» в 2018 г. по сравнению с 2017 г. собственный капитала увеличился на 1,58%, долгосрочные обязательства выросли на 0,23%, а краткосрочные обязательства снизились на 1,81%.

По проведенным расчетам видно, что оборачиваемость заемного капитала в 2018 г. по сравнению с 2017 г. снижается на 0,07 пункта. А период оборота заемного капитала удлиняется на 10 дней. Оборачиваемость долгосрочных и краткосрочных кредитов сокращается на 10,17 и 0,93 пункта. Период оборачиваемости долгосрочных и краткосрочных кредитов растут на 2 дня и 9 дней соответственно. Данная ситуация свидетельствует о снижении эффективности использования заемного капитала, долгосрочных и краткосрочных кредитов организации. Рентабельность долгосрочных кредитов в 2018 г. по сравнению с 2017 г. увеличивается на 9,31%, рентабельность долгосрочных кредитов растет на 54,94%, а рентабельность заемного капитала повышается на 3,50%.Коэффициент соотношения заемного и собственного капитала в 2018 г. по сравнению с 2017 г. снижается на 0,08 пункта. В целом данный показатель за рассматриваемые периоды незначительно превышает единицу. Снижение данного показателя свидетельствует об уменьшении финансовых рисков.

В процессе проведенного анализа выявлены определенные проблемы, связанные с кредитами и займами ООО «ВОЛГОСПЕЦСЕРВИС»:

• организация не использует займы, заемные средства сформированы только путем привлечения кредитов от кредитных организаций;

• в 2018 г. по сравнению с 2017 г. в организации преобладают краткосрочные кредиты;

• в 2018 г. по сравнению с 2017 г. снижется оборачиваемость заемного капитала, долгосрочных и краткосрочных кредитов на 0,07, 10,17 и 0,93 пункта соответственно;

• в 2018 г. по сравнению с 2017 г. удлиняется период оборота заемного капитала, долгосрочных и краткосрочных кредитов на 10, 10; 2 и 9 дней соответственно.

В работе представлены рекомендуемые мероприятия по улучшению расчетов по кредитам и займам и повышению эффективности их использования в ООО «ВОЛГОСПЕЦСЕРВИС».

Первое мероприятие направлено на привлечение заемных средств путем заключения договоров займа, что позволит сократить расходы по их обслуживанию.

Второе мероприятие предполагает привлечение кредитов и займов на долгосрочной основе, что позволит снизить финансовые риски организации.

Третье мероприятие предполагает продажу 20% дебиторской задолженности путем заключения договора с факторинговой фирмой и направление полученных денежных средств на погашение краткосрочных кредитов и займов.

Четвертое мероприятие предусматривает продажу неиспользуемого оборудования на сумму 600 тыс. руб. и направление полученных денежных средств на погашение краткосрочных кредитов и займов.

В результате внедрения предложенных мероприятий краткосрочные кредиты сократятся на 82,86%, заемный капитал уменьшится на 24,55% Оборачиваемость краткосрочных кредитов вырастит на 26,64 пункта, а период их оборота снизится на 55 дней. Оборачиваемость заемного капитала повысится на 0,53 пункта, а период его оборота снизится на 55 дней. Рентабельность краткосрочных кредитов и рентабельность заемного капитала увеличатся на 159,04% и 3,17% соответственно. Коэффициент соотношения заемного и собственного капитала снизится на 0,29 пункта, что позволит снизить финансовые риски.

Таким образом, проведенные расчеты подтверждают эффективность предложенных мероприятий по улучшению расчетов по кредитам и займам и повышению эффективности их использования.

📕 Список литературы

🖼 Скриншоты