Тема: Финансовый контроль в хозяйствующих экономических субъектах

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1. Теоретические основы финансового контроля экономической деятельности хозяйствующих субъектов 7

1.1. Сущность финансового контроля и его роль в управлении организацией 7

1.2. Формы, методы и организация финансового контроля экономической деятельности организации 16

1.3. Международный опыт организации финансового контроля 22

Глава 2. Анализ системы финансового контроля в хозяйствующих субъектах 29

2.1. Организационно-экономическая характеристика хозяйствующего субъекта 29

2.2. Анализ финансово-экономической деятельности предприятия 37

2.3. Организация финансового контроля на предприятии 59

Глава 3. Совершенствование организации финансового контроля экономической деятельности хозяйствующего субъекта 67

3.1. Предложение по совершенствованию организации финансового контроля на предприятии 67

3.2. Организация системы бюджетирования на предприятии 79

Заключение 90

Список используемой литературы и используемых источников 95

Приложение А Финансовая отчетность ООО «Гермес» 102

Приложение Б Финансовая отчетность ООО «Ирбис» 104

Приложение В Финансовая отчетность ООО «ПАМПМЭН Рус» 107

📖 Введение

Финансовое планирование и финансовый контроль являются важнейшими элементами управления финансами. Целью финансового контроля в экономической деятельности хозяйствующих субъектов является сбор и анализ информации о действительном финансовом состоянии объекта управления и эффективности принятых управленческих решений. От того, насколько эффективно решен вопрос финансового контроля в экономической деятельности хозяйствующего субъекта, зависит его финансовая устойчивость, стабильность финансово-экономического положения на рынке и конкурентоспособность. Таким образом, вопросы финансового контроля в экономической деятельности хозяйствующих субъектов являются актуальными в настоящее время и подлежат исследованию.

Объектом исследования выступает система организации финансового контроля на примере ООО «Гермес», ООО «ПАМПМЭН Рус» и ООО «Ирбис».

Предметом исследования является система финансового контроля экономической деятельности хозяйствующего субъекта.

Цель исследования магистерской диссертации заключается в исследовании финансового контроля в экономической деятельности хозяйствующих субъектов.

Гипотеза исследования состоит в теоретическом изучении организации финансового контроля и выработке предложений по улучшению системы финансового контроля в экономической деятельности хозяйствующих субъектов, а также алгоритма по работе с дебиторами в торговых предприятиях.

Для достижения поставленной цели необходимо решить следующие задачи:

• рассмотреть теоретические основы финансового контроля экономической деятельности хозяйствующих субъектов;

• провести анализ системы финансового контроля в хозяйствующих субъектах;

• представить направления совершенствования организации финансового контроля экономической деятельности хозяйствующего субъекта.

В качестве теоретической базы исследования были использованы научные труды российских и зарубежных экономистов, посвященные проблемам финансового контроля в экономической деятельности хозяйствующих субъектов.

Методами исследования выступали: анализ нормативной, правовой и методической литературы, нормативных документов, относящихся к предмету исследования; обобщение экспертных оценок и опыта деятельности в аспекте исследуемого вопроса; формирование системы и порядка финансового контроля экономической деятельности хозяйствующего субъекта.

Степень научной разработанности проблемы. Проблема финансового контроля экономической деятельности хозяйствующих субъектов исследовалась на протяжении длительного времени отечественными и зарубежными учеными. Теоретических подходы к вопросу финансового контроля можно проследить в работах Р.Е. Артюхина, В.В. Бурцева, А.С. Емельянова, А.Н. Козырина, А.С. Ларионова, Л.Н. Овсянникова и др.

Отдельным аспектам финансового контроля деятельности хозяйствующих субъектов посвящены работы С.В. Гвоздева, Н.С. Маленина, О.А. Ногиной, Т.Д. Садовской и т. д.

Бюджетный контроль рассматривается в работах С.А. Агапцова, С.А. Кодинцева, И.И. Кучерова, А.М. Павлова и др.

Несмотря на широкое освещение вопросов финансового контроля в экономической и финансовой литературе, в сфере финансового контроля постоянно происходят важные изменения, такие как переход к бюджетированию, бюджетному проектированию и т.д., что требует дальнейшего теоретического исследования вопросов осуществления финансового контроля экономической деятельности хозяйствующего субъекта.

Теоретическая значимость магистерской работы заключается в исследовании трудов отечественных и зарубежных экономистов, посвященных проблемам финансового контроля деятельности хозяйствующих субъектов, внедрению системы бюджетирования на предприятии и т.д.

Практическая значимость проведенного исследования заключается в разработке рекомендаций по совершенствованию организации финансового контроля экономической деятельности хозяйствующего субъекта в сфере торговли.

Основные результаты исследования выпускной квалификационной работы могут быть использованы в практической деятельности других организаций.

Информационная база исследования. В качестве информационной базы использовалась нормативно-законодательная документация, регулирующая систему финансового контроля хозяйствующих субъектов.

Также в качестве источников информации, в работе были использованы данные бухгалтерской финансовой отчетности ООО «Гермес», ООО «ПАМПМЭН Рус» и ООО «Ирбис» за 2017-2019 гг.

Научная новизна магистерской диссертации состоит в совершенствовании методических аспектов организации финансового контроля на предприятии.

Основные пункты научной новизны, выносимые на защиту:

1. Разработан алгоритм осуществления внутреннего финансового контроля в торговой организации с учетом особенностей торговой сферы.

2. Разработана схема контроля и анализа дебиторской задолженности хозяйствующего субъекта.

3. Предложена улучшенная модель работы с покупателями в торговой организации, повышающая степень финансового контроля экономической деятельности хозяйствующего субъекта.

Объем и структура магистерской диссертации. Диссертация состоит из введения, трех глав, заключения, списка использованных источников и приложений. В работе 3 приложения, 19 таблиц, 2 формулы и 35 рисунков. Список использованных источников включает 80 наименований. Объем диссертации составляет 108 машинописных страниц.

✅ Заключение

Первая группа проблем, исследованных в магистерской диссертации, связана с теоретическими основами финансового контроля экономической деятельности хозяйствующих субъектов. Под внутрифирменным финансовым контролем особую сферу деятельности финансовых служб предприятий, целью которой является сбор и анализ информации о действительном финансовом состоянии объекта управления и эффективности принятых управленческих решений. Как любое экономическое явление, финансовый контроль имеет свои цели и задачи, характеризуется определенными принципами и методами, классифицируется по различным признакам. Значение внутрифирменного финансового контроля сложно переоценить, так как от эффективности данного процесса зависит успешность работы всего предприятия в целом.

Финансовый контроль в организации направлен на получение исчерпывающей информации о процессах управления финансами, выявлении возможных нарушений и дальнейшего принятия правильных управленческих решений. Финансовый контроль имеет несколько направлений и включает в себя определенные этапы, на каждом из которых необходимо выбрать квалифицированных специалистов, подготовить необходимые документы и т.д.

За рубежом широко распространены системы финансового контроля внутри организации. Причем, в отличие от отечественной практики финансового контроля, он не ограничивается только контролем финансовой деятельности организации, а включает более широкий спектр вопросов и обеспечивает эффективную взаимосвязь между формированием информационной базы, финансовым планированием, анализом и контролем. Различают две основные модели внутреннего финансового контроля в зарубежных странах - американскую и европейскую (немецкую), каждая из которых имеет свою специфику и учитывает особенности национальной экономики. Целью американской модели контроллинга является ориентация на внешних пользователей, поэтому она базируется на подходах аудита и ревизии. В немецкой модели контроллинга на первое месте поставлен комплекс заданий по планированию с использованием интегрированной системы планово-контрольных расчетов на базе информации управленческого учета.

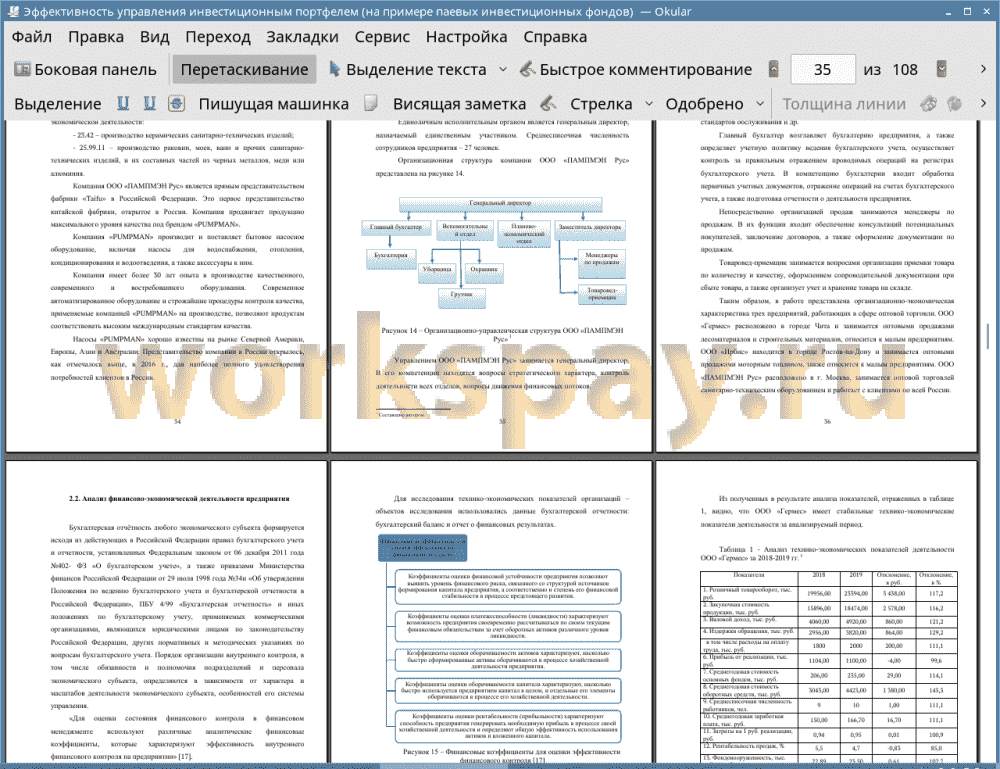

Вторая группа проблем, рассмотренных в магистерской диссертации, связана с анализом системы финансового контроля в хозяйствующих субъектах. В работе представлена организационно-экономическая характеристика трех предприятий, работающих в сфере оптовой торговли. ООО «Гермес» расположено в городе Чита и занимается оптовыми продажами лесоматериалов и строительных материалов, относится к малым предприятиям. ООО «Ирбис» находится в городе Ростов-на-Дону и занимается оптовыми продажами моторным топливом, также относится к малым предприятиям. ООО «ПАМПМЭН Рус» расположено в г. Москва, занимается оптовой торговлей санитарно-техническим оборудованием и работает с клиентами по всей России.

Предприятие ООО «Гермес» имеет хорошее финансовое положение, высокие показатели прибыльности, роста, оно достаточно финансово устойчиво и обладает высоким уровнем ликвидности, что показывает эффективность финансового контроля предприятия, слаженность работы всех его систем.

В целом оценивая ликвидность баланса ООО «Ирбис» и его платежеспособность, можно отследить негативную тенденцию, появившуюся в 2018 году, когда показатели ликвидности баланса значительно ухудшились. То есть, возникает угроза для предприятия в виде невозможности рассчитаться собственными средствами по всем обязательствам. Кроме того, анализ финансово-хозяйственной деятельности организации показал, что для формирования запасов организация вынуждена привлекать или отвлекать средства, предназначенные для выполнения наиболее срочных обязательств. Таким образом, в целом можно сделать вывод, что ООО «Ирбис» в 2017-2019 годах имело недостаточный уровень финансовой независимости и зависимость от заемных источников финансирования.

Предприятие ООО «ПАМПМЭН Рус» осуществляет достаточно эффективную коммерческую деятельность. В качестве финансового результата предприятие имеет прибыль. Тем не менее, за последний год доходы предприятия значительно снизились, что вызвало также и сокращение прибыли. При этом расходы предприятия увеличились. То есть, предприятию необходимо разработать мероприятия по совершенствованию финансового контроля в организации, которые будут способствовать улучшению финансовых показателей деятельности предприятия, повышению прибыли и совершенствованию учета и анализа доходов и расходов организации.

Система внутреннего финансового контроля в торговой организации охватывает как организацию в целом, так и отдельные ее структурные подразделения, и виды деятельности. Его основной функций является организовать непрерывное наблюдение за деятельностью торговой организации с целью выявления рисков и неблагоприятных ситуаций, а также возможных резервов экономического роста и повышения эффективности деятельности торговой организации. Для оценки того, насколько эффективна система финансового контроля, менеджмент торговой организации должен своевременно получать сведения о несовершенствах данной системы, систематически наблюдая за ее адекватностью и результативностью. В ходе осуществления финансового контроля в торговой организации могут быть выявлены ошибки при организации бухгалтерского и налогового учета операций с товарами, искажения при составлении бухгалтерской отчетности. Внутренний финансовый контроль способствует восстановлению правильности учета товарных операций, что положительно сказывается на общих результатах финансово-хозяйственной деятельности торгового предприятия, повышения его эффективности и прибыльности.

Третья группа проблем, исследованных в магистерской диссертации, посвящена совершенствованию организации финансового контроля экономической деятельности хозяйствующего субъекта. Повышение внимания к управлению дебиторской задолженностью на предприятии, обучение сотрудников финансового отдела и уделение должного внимания системе контроля выполнения финансовых планов компании будет способствовать совершенствованию системы финансового контроля в ООО «Гермес», ООО «Ирбис» и ООО «ПАМПМЭН Рус», что, в конечном счете, будет положительно сказываться на системе финансового контроля и финансовых результатах предприятий. В традиционном бюджетировании основной акцент делается на ресурсах, а не видах деятельности, что приводит к определенным недостаткам такого планирования. Недостаточное внимание уделяется результатам, совершенствованию бизнес-процессов, что негативно отражается на качестве продукта предприятия, отсутствует увязка бюджетного процесса со стратегическими направлениями компании и экономической стоимостью. Поэтому требуется применение новых подходов к организации бюджетирования на предприятии, которые можно перенять из моделей, применяемых к организации бюджетного процесса в современной экономике на государственном уровне. В основе процессно-ориентированного бюджетного планирования должна быть концентрация внимания на изучении видов деятельности и их связи с достижение стратегических целей компании.

Калькуляция затрат должна происходить, исходя из особенностей продукта компании, и основываться на выявлении вариаций производственных процессов, что позволит минимизировать такие вариации и управлять затратами более качественно. Эффективное управление финансами организации основывается на системе планирования и бюджетирования и последующем контроле экономических показателей деятельности организации. Для контроля используются различные инструменты, которые позволяют сравнить запланированные показатели с фактически полученными данными по результатам деятельности, контролировать движение денежных средств.

Разработанные автором рекомендации в процессе исследования могут быть применены не только в исследуемых предприятиях и торговых организациях, но и на предприятиях, относящихся к малому или среднему бизнесу, оказывающих услуги либо занимающихся производством товаров. Внедрение указанных рекомендаций, позволит эффективно выстраивать систему организации финансового контроля для более эффективного управлением предприятия. Осуществление финансового контроля и системы работы с дебиторами (контрагентами) позволить не допускать увеличения дебиторской задолженности и товаров, что приведет к увеличению товарооборота и прибыльности предприятия в целом.

Таким образом, поставленная цель исследования достигнута, а задачи решены.

📕 Список литературы

🖼 Скриншоты