Тема: Бухгалтерская отчетность и ее роль в анализе финансового состояния хозяйствующего субъекта

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Сущность и значение бухгалтерской отчётности для анализа финансового состояния 6

1.1 Цели, задачи и особенности формирования бухгалтерской отчетности 6

1.2 Методика проведения анализа финансового состояния предприятия на основании данных бухгалтерской отчётности 9

2 Анализ финансового состояния ООО «Центр Безопасности СПБ» 12

2.1 Технико-экономическая характеристика предприятия 12

2.2 Анализ состава и структуры основных элементов бухгалтерской отчётности 15

2.3 Анализ и оценка финансового состояния 21

3 Основные направления улучшения финансового состояния ООО «Центр Безопасности СПБ» 28

3.1 Разработка мероприятий по улучшению финансового состояния 28

3.2 Оценка эффектности предложенных мероприятий 35

Заключение 38

Список используемых источников 42

Приложение А. Комплексная методика определения финансовой устойчивости предприятия 47

Приложение Б. Бухгалтерский баланс ООО «Центр Безопасности СПБ» за 2017-2019 гг 48

Приложение В. Отчёт о финансовых результатах ООО «Центр Безопасности СПБ» за 2018-2019 гг 50

Приложение Г. Отчёт о финансовых результатах ООО «Центр Безопасности СПБ» за 2017-2018 гг 52

📖 Введение

Бухгалтерская отчетность является источником информации для определения основных проблем в деятельности организации и факторов, оказывающих влияние на ее результаты.

Любое предприятие является открытой системой с постоянным взаимодействием тех или иных факторов влияния.

Цель работы: рассмотрение бухгалтерской отчетности и ее роли в анализе финансового состояния хозяйствующего субъекта.

Задачи работы:

• исследовать цели, задачи и принципы формирования бухгалтерской отчетности;

• рассмотреть состав и структуру бухгалтерской отчетности;

• определить роль бухгалтерской отчетности в анализе финансового состояния и методологию анализа финансового состояния хозяйствующего субъекта;

• провести анализ состава и структуры основных элементов финансовой отчётности;

• провести анализ и оценка финансового состояния;

• разработать мероприятия по улучшению финансового состояния;

• дать оценку эффектности предложенных мероприятий.

Объектом исследования является ООО «Центр Безопасности СПБ».

Предметом исследования является бухгалтерская отчетность организации ООО «Центр Безопасности СПБ».

Методы исследования: анализ актуальных отечественных и зарубежных теоретических источников, моделирование, конкретизация, абстрагирование.

Теоретической и методологической основой бакалаврской работы послужили труды российских и зарубежных ученых: Роберт С. Хиггинс, П. Этрилл, И.А. Бланк, А.В. Герасименко, В.Д. Герасимова, И.Г. Давыденко, Д.А. Ендовицкий и др., бухгалтерская отчетность предприятия.

Практическая значимость исследования состоит в том, что разработанные рекомендации позволят совершенствовать анализ бухгалтерской отчетности организаций, работающих в различных сферах экономики.

Бакалаврская работа состоит из трех разделов, введения и заключения.

В первом разделе рассмотрены цели, задачи и принципы формирования бухгалтерской отчетности, представлен состав и структура бухгалтерской отчетности, определена роль бухгалтерской отчетности в анализе финансового состояния и представлена методология анализа финансового состояния хозяйствующего субъекта.

Во втором разделе дана технико-экономическую характеристику предприятия - объекта исследования, проведен анализ состава и структуры основных элементов финансовой отчётности, а также анализ и оценка финансового состояния предприятия.

В третьем разделе разработаны мероприятия по улучшению финансового состояния и дана оценка их эффектности.

✅ Заключение

Кроме этого, уже непосредственно осуществляя хозяйственную деятельность (производя определенные товары или предоставляя определенные услуги) заранее довольно сложно предсказать ее доходность или убыточность. Так же заключая хозяйственные договоры, вряд ли можно предположить, будут ли выполнены их условия контрагентами.

В своих трудах некоторые исследователи трактовали прибыль, как вознаграждение за хранение, как страховую премию за риск, который имеет место в любой деятельности предпринимателя, а также трактовали прибыль как результат выявления законов менового процесса и стоимости, который возникает благодаря росту капитала со временем.

Затраты на разработку и последующую эксплуатацию учетной системы не должны превышать экономическую выгоду от ее внедрения, поэтому необходимо определить, какую именно и насколько детализированную информацию нужно отразить в отчетах.

Решение проблем анализа бухгалтерской отчетности необходимо осуществлять и на уровне государства:

• помощь в формировании единой методологической базы управленческого учета, которая должна быть тесно связана с процессами совершенствования корпоративного управления;

• формирования «прослойки» квалифицированных профессионалов в области управленческого учета.

Роль учета в системе анти кризисного управления растет и требует большего внимания как со стороны вывода субъектов хозяйствования из кризисного состояния, так и для дальнейшего их развития.

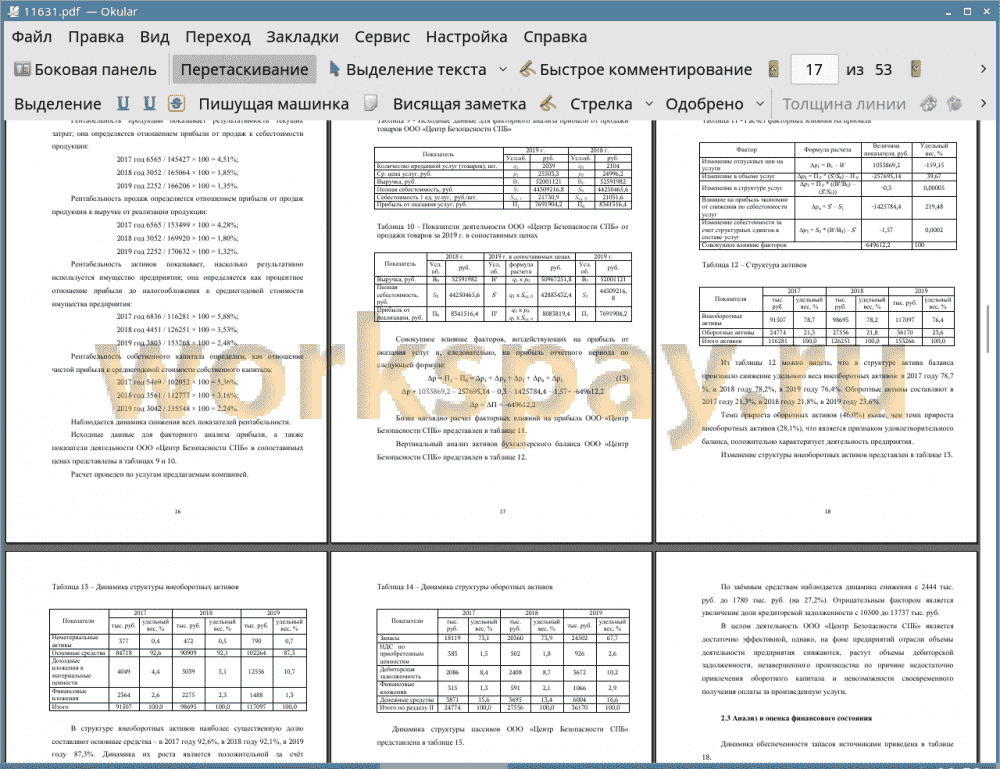

ООО «Центр Безопасности СПБ» осуществляет деятельность по оказанию услуг обеспечения безопасности. Проанализировав отчет о финансовых результатах, наблюдаем снижение объема выручки на 33206 тыс. руб. в 2019 г. по сравнению с 2017 г. Наблюдается тенденция роста всех показателей ликвидности.

Общая рентабельность деятельности ООО «Центр Безопасности СПБ»СПБ» выросла в 2019 г. по сравнению с 2017 г. на 1,049. Кроме того, в 2019 г. по сравнению с 2017 г. выросла рентабельность продаж на 5,569.

Совершенствование учёта может быть направлено также на увеличение финансовых показателей. В качестве предложения, позволяющего увеличить финансовый результат, может быть предложен выбор альтернативной методики списания материалов (ФИФО). Переход на списание материалов по методу ФИФО позволит улучшить показатели деятельности предприятия.

Так как ООО «Центр Безопасности СПБ» ставит своей целью получение максимальной прибыли, удобнее применить метод ФИФО. Кроме того, этот метод позволяет получить более достоверные данные о стоимости списываемых материалов и себестоимости, так как на практике сырье и материалы, как правило, списываются в порядке поступления.

Альтернативным способом снижения дебиторской задолженности является предоставление гибкой системы скидок. Мероприятием по улучшению финансового состояния ООО «Центр Безопасности СПБ» является совершенствование организационной структуры организации и создание юридического отдела с целью осуществления мероприятий по взысканию дебиторской задолженности. Служба внутреннего аудита в ООО «Центр Безопасности СПБ» должна выполнять контрольные функции в зависимости от целей и задач, возложенных на внутренних аудиторов предприятия. Служба внутреннего аудита должна функционировать на основании Положения об отделе (службе) внутреннего аудита, которое определяет обособленное положение службы в системе управления ООО «Центр Безопасности СПБ», его цели и задачи, ответственность и взаимоотношения с другими функциональными подразделениями предприятия.

Ожидается, что применение представленных видов скидок позволит снизить дебиторскую задолженность на 50%.

Также стоит выделить, что покупатель может не погасить вовремя задолженность по приобретенным товарам (работам, услугам). Поэтому, в соответствии с действующим законодательством, ООО «Центр Безопасности СПБ» помимо основного долга по договору вправе предъявить к оплате покупателю сумму неустойки, которая определяется законом или договором.

Сумма неустойки должна рассчитываться исходя из суммы задолженности, включая НДС. Это связано с тем, что предъявляемая покупателю (должнику) к уплате сумма НДС является частью цены, подлежащей уплате в пользу ООО «Центр Безопасности СПБ».

Следовательно, покупатель неправомерно пользовался денежными средствами и отказ в начислении неустойки на часть задолженности, приходящуюся на сумму НДС, неправомерен. Размер неустойки рассчитывается как произведение общей суммы задолженности и процента пени, взимаемого за каждый календарный день просрочки.

Экономический анализ с точки зрения процесса должен строиться на четко определенных этапах его осуществления с целью получения эффективных результатов в части затрат времени, материальных и трудовых ресурсов и выявления путей оптимизации отдельных хозяйственных операций на исследуемом субъекте хозяйствования.

Основной составляющей кредитного риска является сомнительные к возвращению займы, что можно определить как займы, срок оплаты по которым еще не наступил.

Мероприятием по улучшению финансового состояния ООО «Центр Безопасности СПБ» является совершенствование организационной структуры организации и создание юридического отдела с целью осуществления мероприятий по взысканию дебиторской задолженности.

Процентная доля по политике 3 меньше, чем по политике 2. Это объясняется предпочтением покупателей распоряжаться своими деньгами в течение 60 дней, чем получить скидку в 1,5 %. Можно сделать вывод, что для предприятия ООО «Центр Безопасности СПБ» наиболее предпочтительна политика 2.

Привлечение заемных средств ускоряет осуществление оздоровления ООО «Центр Безопасности СПБ».

Общий объем выручки от оказания услуг в 2020 г. увеличится по сравнению с 2019 г. на 3,2% или на 5460 тыс. руб. Чистая прибыль в 2020 г. составит 4021 тыс. руб., что на 5,73% больше чем в 2019 г.

📕 Список литературы

🖼 Скриншоты