Тема: Бухгалтерский учет и анализ оборотных активов

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 7

1 Теоретические аспекты бухгалтерского учета и анализа оборотных активов 9

1.1 Понятие оборотных активов и их состав 9

1.2 Задачи бухгалтерского учета и анализа оборотных активов 16

2 Бухгалтерский учет оборотных активов ООО "НТС-сервис" 27

2.1 Технико-экономическая характеристика организации 25

2.2 Документооборот по учету оборотных активов 27

2.3 Бухгалтерский учет оборотных активов 33

3 Анализ оборотных активов ООО «НТС-сервис» и рекомендации для повышения эффективности их использования 40

3.1 Горизонтальный, вертикальный и факторный анализ оборотных активов 40

3.2 Анализ эффективности использования оборотных активов 47

3.3 Рекомендации для повышения эффективности использования оборотных активов ООО «НТС-сервис» 59

Заключение 62

Список использованных источников 64

Приложение 1 68

Приложение 2 70

Приложение 3 72

Приложение 4 74

Приложение 5 76

Приложение 6 78

📖 Введение

Актуальность выбранной темы состоит в том, что оборотные активы играют очень важную роль в хозяйственной деятельности организации. От их наличия и рационального использования зависят:

• ритмичность производства и продажи продукции;

• платежеспособность и ликвидность;

• финансовая устойчивость;

• рентабельность.

Целью работы является изучение теоретических и практических вопросов бухгалтерского учета и анализа оборотных активов.

Основные задачи для достижения цели:

• рассмотреть понятие и состав оборотных активов;

• изучить сущность и задачи бухгалтерского учета и анализа оборотных активов;

• провести анализ технико-экономической характеристики ООО «НТС - сервис»;

• рассмотреть документооборот по учету оборотных активов в организации;

• провести бухгалтерский учет оборотных активов;

• провести горизонтальный, вертикальный и факторный анализ оборотных активов, а также анализ эффективности их использования;

• сделать выводы об эффективности использования оборотных активов и дать соответствующие рекомендации для ее повышения.

Объектом работы является общество с ограниченной ответственностью "НТС-сервис".

Предметом работы являются проведение бухгалтерского учета и анализа оборотных активов.

Бакалаврская работа состоит из введения, трёх глав, заключения, списка использованных источников и приложений.

Первая глава посвящена понятию, составу оборотных активов, а также их задачам бухгалтерского учета и анализа.

Во второй главе рассмотрены: технико-экономическая характеристика, документооборот по бухгалтерскому учету оборотных активов и бухгалтерский учет оборотных активов в ООО «НТС-сервис».

Третья глава отражает: горизонтальный, вертикальный анализ оборотных активов, анализ эффективности их использования, а также рекомендации для повышения эффективности их использования в организации.

В заключении сформулированы основные выводы о проделанной работе.

✅ Заключение

В первой главе рассмотрены основные понятия, сущность, цели и задачи бухгалтерского учета и анализа оборотных активов.

К основным методам проведения бухгалтерского учета и анализа оборотных активов относятся бухгалтерские проводки по учету оборотных активов, горизонтальный, вертикальный, факторный анализ и анализ оборачиваемости оборотных активов.

Информационной базой исследования бухгалтерского учета и анализа оборотных активов являются баланс и отчет о финансовых результатах ООО «НТС-сервис».

В качестве нормативно-законодательной базы бакалаврской работы использовались: федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ, федеральный закон "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ, федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ, федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 03.07.2016) "О несостоятельности (банкротстве), указание Банка России от 11.03.2014 N 3210-У (ред. от 03.02.2015) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства", приказ, приказ, ПБУ 4/99 "Бухгалтерская отчетность организации", ПБУ 19/02 "Учет финансовых вложений", ПБУ 5/01 "Учет материально-производственных запасов", ПБУ 6/01 "Учет основных средств", ПБУ 10/99 "Расходы организации".

Во второй главе проведена исследовательская работа по бухгалтерскому учету оборотных активов исследуемой организации.

В третьей главе проведен горизонтальный, вертикальный, факторный анализ, а также анализ оборачиваемости оборотных активов выбранной организации, выявлены следующие проблемы:

• у организации за последних три года снижается прибыль, темп роста (индекс изменения) себестоимости;

• отсутствие основных средств (инновационного оборудования) является основным фактором роста себестоимости;

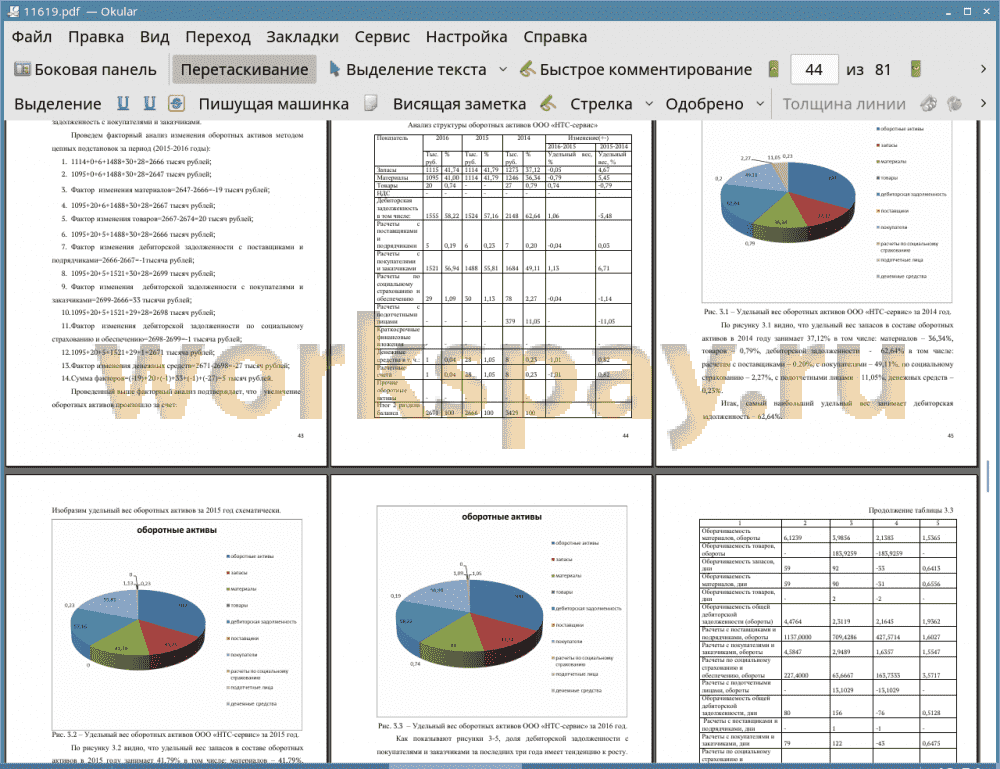

• в составе оборотных активов наибольшую долю среди дебиторской задолженности занимает дебиторская задолженность с покупателями и заказчиками (в 2014 году 49,11 %, в 2015 - 55,81 %, в 2016 - 56,94 %), что говорит о низкой платежеспособности покупателей, соответственно влияет на снижение оборачиваемости и платежеспособности ООО «НТС-сервис».

Предложены рекомендации, направленные на решения выявленных проблем:

• закупка совершенствованного производственного оборудования;

• проведение анализа ликвидности и платежеспособности покупателей и заказчиков;

• предложение скидок покупателям при своевременной оплате и бонусов при досрочной.

Внедрение предложенных рекомендаций в организации позволит организации снизить себестоимость, повысить прибыль, оптимизировать оборачиваемость денежных потоков, рассчитаться своевременно по своим обязательствам.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

📕 Список литературы

🖼 Скриншоты