Тема: Механизм финансовой стабилизации компании (на примере ПАО «Сбербанк»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы формирования финансовой стабилизации компании 6

1.2 Понятие и виды финансовой стабилизации компании 6

1.2 Методика оценки механизма финансовой стабилизации компании 12

1.3 Формулы расчета коэффициентов, определяющих финансовую стабилизацию компании 16

2 Экономический анализ и оценка финансовой стабилизации ПАО Сбербанк 21

2.1 Организационно - экономическая характеристика деятельности ПАО Сбербанк 21

2.2 Экономический анализ деятельности ПАО Сбербанк 25

2.3 Оценка финансовой стабилизации ПАО Сбербанк 32

3 Мероприятия, направленные на улучшение финансовой стабилизации ПАО Сбербанк 36

3.1 Мероприятия по улучшению финансовой стабилизации ПАО Сбербанк 36

3.2 Оценка экономического эффекта от внедряемых мероприятий 39

Заключение 43

Список используемой литературы 47

Приложения 50

📖 Введение

Тема исследования является актуальной, так как анализ финансовой стабилизации компании способен определить состояние счетов компании, гарантирующих ее постоянную платежеспособность.

Цель бакалаврской работы заключается в проведении анализа финансовой стабилизации компании и разработки мероприятий, направленных на улучшение финансовой стабилизации в будущем периоде.

Для выполнения поставленной цели необходимо осуществить следующие задачи:

• рассмотреть теоретические основы формирования финансовой стабилизации компании;

• провести экономический анализ и оценку финансовой стабилизации компании;

• разработать мероприятия, направленные на улучшение финансовой стабилизации компании.

В качестве объекта исследования выбрано публичное акционерное общество «Сбербанк России», сокращенное наименование ПАО Сбербанк.

В качестве предмета исследования выступает бухгалтерская отчетность ПАО Сбербанк за 2016 -2018 гг.

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Введение включает в себя актуальность темы исследования, цель, задачи, объект и предмет исследования, структуру работы, теоретическую основу исследования и практическую значимость.

В первой главе рассматриваются теоретические основы формирования финансовой стабилизации компании, а именно понятие и виды финансовой стабилизации компании, методологические подходы к определению финансовой стабилизации компании и формулы расчета коэффициентов, определяющих финансовую стабилизации компании.

Во второй главе провидится экономический анализ и оценка финансовой стабилизации ПАО Сбербанк, предоставляется технико-экономическая характеристика деятельности ПАО Сбербанк.

В третьей главе разрабатываются мероприятия, направленные на улучшение финансовой стабилизации ПАО Сбербанк, проводится оценка экономического эффекта от внедряемых мероприятий.

Заключение включает в себя краткие выводы по теме исследования.

Теоретическую основу исследования при написании бакалаврской работы составили труды известных зарубежных и отечественных авторов таких как: Балабанов И.Т., Глазова В.С., Ковалев А.И., Лаврушин В.В., Трихачев В.К., Шеремет А.Д. и другие.

Практическая значимость работы заключается в том, что отдельные её положения в виде материала подразделов 2.2, 2.3, 3.1, 3.2 могут быть использованы специалистами ПАО Сбербанк, являющейся объектом исследования.

✅ Заключение

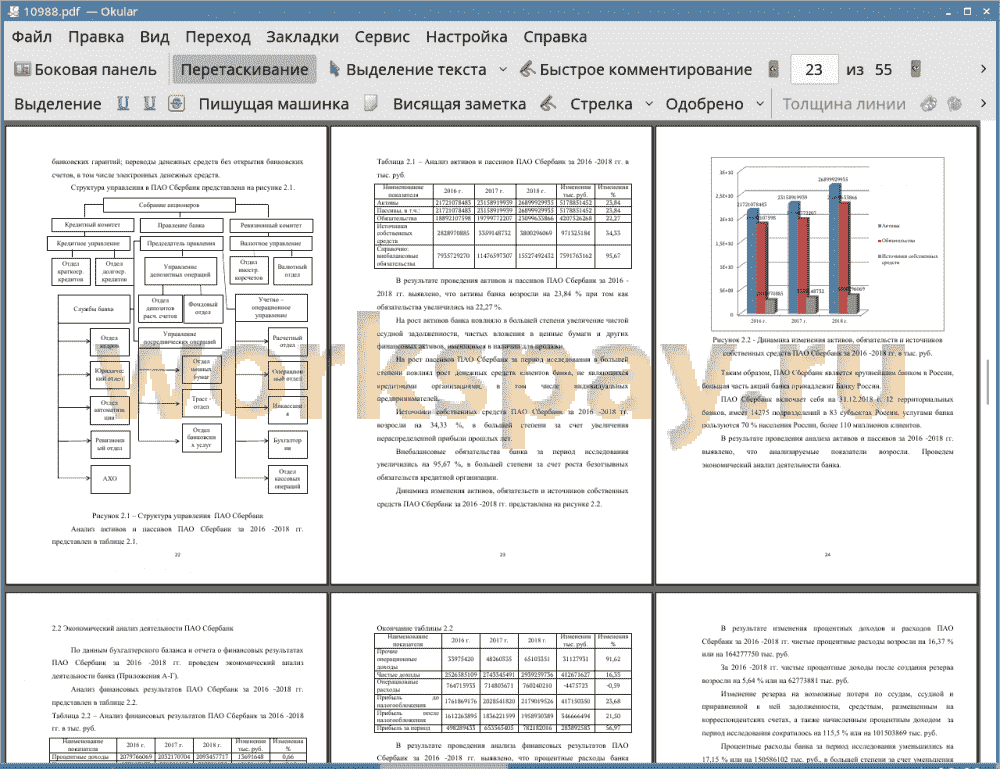

В результате проведения активов и пассивов ПАО Сбербанк за 2016 - 2018 гг. выявлено, что активы банка возросли на 23,84 % при том как обязательства увеличились на 22,27 %.

На рост активов банка повлияло в большей степени увеличение чистой ссудной задолженности, чистых вложения в ценные бумаги и других финансовых активов, имеющихся в наличии для продажи.

На рост пассивов ПАО Сбербанк за период исследования в большей степени повлиял рост денежных средств клиентов банка, не являющихся кредитными организациями, в том числе индивидуальных предпринимателей.

Источники собственных средств ПАО Сбербанк за 2016 -2018 гг. возросли на 34,33 %, в большей степени за счет увеличения нераспределенной прибыли прошлых лет.

Внебалансовые обязательства банка за период исследования увеличились на 95,67 %, в большей степени за счет роста безотзывных обязательств кредитной организации.

В результате проведения анализа финансовых результатов ПАО Сбербанк за 2016 -2018 гг. выявлено, что процентные расходы банка возросли на 0,66 % или на 13691648 тыс. руб., в большей степени рост произошел за счет увеличения ссуд, предоставленных клиентам, не являющимся кредитными организациями.

В результате изменения процентных доходов и расходов ПАО Сбербанк за 2016 -2018 гг. чистые процентные расходы возросли на 16,37 % или на 164277750 тыс. руб.

За 2016 -2018 гг. чистые процентные доходы после создания резерва возросли на 5,64 % или на 62773881 тыс. руб.

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходом за период исследования сократилось на 115,5 % или на 101503869 тыс. руб.

Процентные расходы банка за период исследования уменьшились на 17,15 % или на 150586102 тыс. руб., в большей степени за счет уменьшения по привлеченным средствам клиентов, не являющихся кредитными организациями и снижения выпущенных долговых обязательств.

За 2016 -2018 гг. в ПАО Сбербанк произошли следующие изменения:

• чистые доходы от операций с финансовыми активами возросли на 19,83 % или на 206156242 тыс. руб.;

• увеличились чистые доходы от операций с ценными бумагами в наличии для продажи на 89,48 % или на 2333118 тыс. руб.;

• увеличились доходы от операций с ценными бумагами, удерживаемыми до погашения на 18,03 % или на 33398 тыс. руб.;

• снизились чистые доходы от операций с иностранной валютой на 29,33 % или на 8656842 тыс. руб.;

• уменьшились чистые доходы от переоценки иностранной валюты на 67,28 % или на 12674494 тыс. руб.;

• возросли доходы от участия в капитале других юридических лиц на 168,76 % или на 18467451 тыс. руб.

За период исследования комиссионные доходы ПАО Сбербанк возросли на 42,79 % или на 154293638 тыс. руб. при том как, рост комиссионных расходов произошел на 87,25 % или на 38129749 тыс. руб.

Прочие операционные доходы банка за период исследования возросли на 91,62 % или на 31127931 тыс. руб. В результате изменения чистые доходы ПАО Сбербанк увеличились на 16,33 % или на 412671627 тыс. руб.

За 2016 -2018 гг. операционные расходы ПАО Сбербанк сократились на 0,59 % или на 4475723 тыс. руб.

Прибыль до налогообложения банка за 2016 -2018 гг. увеличилась на 23,68 % или на 417150350 тыс. руб., прибыль после налогообложения на 21,50 % или на 346666494 тыс. руб.

Чистая прибыль ПАО Сбербанк за период исследования возросла на 56,97 % или на 283892583 тыс. руб.

Таким образом, ПАО Сбербанк ведет эффективную финансово - хозяйственную деятельность, о чем свидетельствует рост чистой прибыли за период исследования.

В результате проведения анализа ликвидности и платежеспособности ПАО Сбербанк за 2016 -2018 гг. выявлено, что коэффициент мгновенной ликвидности за период исследования не изменился и составил 0,03 %, коэффициент быстрой ликвидности уменьшился на 0,02 % и в 2018 г. составил 0,07 %, коэффициент текущей ликвидности не изменился и в 2018 г. составил 1,15 %.

В результате анализа показателей ликвидности выявлено, что ПАО Сбербанк в состоянии оплачивать текущие счета.

Показатель покрытия текущих активов излишками пассивов за период исследования не изменился и составил в 2018 г. 0,13 %. Эффективность финансовой политики возросла на 0,02 % и в 2018 г. составила 0,98 %. Не изменился безрисковый уровень покрытия привлеченных средств и составил в 2018 г. 0,04 %.

В результате проведения анализа финансовой стабилизации ПАО Сбербанк за 2016 -2018 гг. выявлено, что показатель финансового рычага банка уменьшился на 0,6% и в 2018 г. составил 7,08 %. Данный показатель соответствует нормативному значению и отражает степень стабилизации и степень риска ПАО Сбербанк.

Плечо финансового рычага за период исследования уменьшилось на 0,6 и соответствует нормативному значению. В 2018 г. отношение заемных и собственных средств ПАО Сбербанк составило 6,08 %

Показатель достаточности капитала за 2016 -2018 гг. возрос на 1,11 % и в 2018 г. составил 14,13 %. Данный показатель отражает способность ПАО Сбербанк наращивать объемы рисковых активных операций, а также повышать надежность банковской системы в целом.

Коэффициент нестабильности ресурсов за период исследования уменьшился на 0,02 %, в 2018 г. доля привлеченных заемных средств не кредитных организаций в общем объеме привлеченных средств составила 0,93 %.

Долговая вексельная выгрузка на обязательства в ПАО Сбербанк за период исследования уменьшилась на 0,9 %. Доля выпущенных долговых обязательств банка в структуре всех обязательств в 2018 г. составила 2,33 %.

Вклад финансового результата прошлых лет и текущего года в формировании собственного капитала за 2016 -2018 гг. в ПАО Сбербанк увеличился на 5,15 % и в 2018 г. составил 91,55 %, что является благоприятным моментом в финансово - хозяйственной деятельности ПАО Сбербанк.

Таким образом, мероприятиями, направленными на улучшение финансовой стабилизации ПАО Сбербанк являются:

• направления стратегического развития;

• мероприятиями по оптимизации сферы управления и маркетинга;

• мероприятиями по развитию ресурсной базы;

• мероприятия по развитию кредитной политики.

Мероприятия, направленные на улучшение финансовой стабилизации являются эффективными, о чем свидетельствует расчет показателей в прогнозном периоде. В результате применения их в ПАО Сбербанк увеличится чистая прибыль.

📕 Список литературы

🖼 Скриншоты