Тема: Особенности бухгалтерского учета и аудита деятельности некоммерческой организации (на примере БУЗОО «Саргатская ЦРБ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы бухгалтерского учета и аудита деятельности некоммерческой организации 7

1.1 Понятие и нормативно-правовое регулирование бухгалтерского учета деятельности некоммерческой организации 7

1.2 Организация бухгалтерского учета в некоммерческой организации 14

1.3 Внутренний и внешний аудит в некоммерческой организации 20

2 Особенности бухгалтерского учета в БУЗОО «Саргатская ЦРБ» 27

2.1 Краткая характеристика БУЗОО «Саргатской ЦРБ» 27

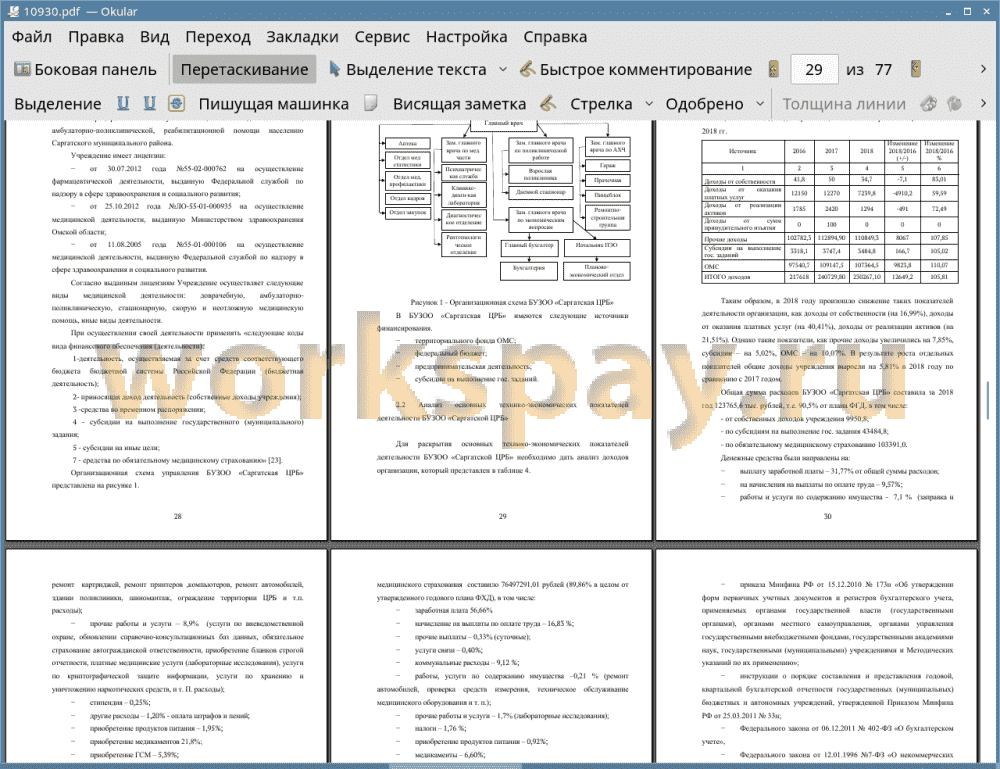

2.2 Анализ основных технико-экономических показателей деятельности БУЗОО «Саргатской ЦРБ» 29

2.3 Бухгалтерский учет в БУЗОО «Саргатской ЦРБ» 32

3 Совершенствование организации бухгалтерского учета и аудита в БУЗОО «Саргатская ЦРБ» 41

3.1 Организация аудита в БУЗОО «Саргатская ЦРБ» 41

3.2 Мероприятия по совершенствованию бухгалтерского учета некоммерческой организации 45

Заключение 49

Список используемой литературы 51

Приложения 54

📖 Введение

Значительное увеличение роли бюджетных учреждений характеризуется развитием экономической и социальной сфер деятельности общества. Результат их деятельности характеризует полезность проделанной ими работы и представляет собой процесс предоставления услуг широкому кругу людей. Согласно определению №7-ФЗ от 12.01.1996 бюджетным учреждением называется некоммерческая организация, образованная РФ, субъектом РФ или муниципальным образованием для оказания услуг для исполнения государственных программ, выполнения определенных работ.

Разработка системы бухгалтерского учета и аудита бюджетных учреждений направлена на объединение с системой учета исполнения бюджетов. И, скорее всего, этот процесс будет только углубляться.

Кроме того, бухгалтерский учет и аудит бюджетных организаций имеет свои особенности, поскольку наряду с деятельностью, финансируемой из бюджета, эти учреждения занимаются самостоятельной деятельностью, которая имеет свои особенности отражения в системе бухгалтерского учета.

За прошедшие годы в стране разработана Концепция бухгалтерского учета, создана нормативная база для его регулирования, принят новый Бюджетный кодекс и План счетов, инструктивные материалы и т. д., что привело к увеличению информативного учета и прозрачность финансовой отчетности. В тоже время бухгалтерский бюджетный учет и отчетность содержат далеко не полную информацию, необходимую пользователям для разработки управленческих решений. Поэтому бухгалтерский учет и аудит в некоммерческих организациях нуждаются в дальнейшем усовершенствовании.

На сегодняшний день бюджетный учет - это сложный комплекс различного вида операций, таких как, планирование, санкционирование доходов и расходов, соблюдение плановых назначений, учет по сложной классификации, учет нефинансовых активов в аспекте значимости каждого из них, учет денежных средств в разрезе кодов учета, отражение резервов предстоящих расходов, учет расходов будущих периодов.

В ходе написания бакалаврской работы были изучены основные принципы бюджетного учета, составление бухгалтерской отчетности, заполнение регламентированных регистров. Выявлены особо значимые участки в бухгалтерском учете, необходимые для ведения внутреннего контроля.

Методологические особенности проведенного исследования основаны на сравнительном и функциональном анализе. В процессе исследования проводился анализ деятельности финансово-экономического отдела, сбор и обработка данных по рассматриваемой тематике.

Объект исследования бакалаврской работы - Бюджетное учреждение Здравоохранения Омской области «Саргатская Центральная Районная Больница» (БУЗОО «Саргатская ЦРБ»).

Предмет исследования - организация системы бухгалтерского учета и аудита.

Цель исследования - изучение особенностей бухгалтерского учета и аудита деятельности некоммерческой организации.

Задачами исследования являются:

• рассмотреть теоретические основы бухгалтерского учета и аудита деятельности некоммерческой организации;

• выявить особенности бухгалтерского учета и аудита в БУЗОО «Саргатская ЦРБ»;

• предложить мероприятия по совершенствованию организации бухгалтерского учета и аудита в БУЗОО «Саргатская ЦРБ».

Теоретическая значимость исследуемой темы заключается в анализе основ ведения бухгалтерского учета в бюджетном учреждении, практическая значимость заключается в том, что в работе исследованы организация систем бухгалтерского учета и аудита в БУЗОО «Саргатская ЦРБ».

Бакалаврская работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

✅ Заключение

Во-первых, различный план счетов, дополнительная классификация доходов и расходов, характеризующая строгую направленность средств, включена в рабочий план счетов.

Во-вторых, это объем и состав бухгалтерской регламентированной отчетности.

В-третьих, в учреждениях государственного сектора контролируются расходы по целевому назначению, в пределах утвержденной сметы, плановых назначений.

На базе БУЗОО «Саргатская ЦРБ» были рассмотрены все участки бюджетного учета. Планирование и санкционирование доходов и расходов показало весомую значимость в процессе формирования бюджета на федеральном уровне. Учет денежных средств неразрывно связан со всеми участками бухгалтерского учета. Здесь важно соблюдать плановые показатели, а также целевую направленность средств. Бухгалтерская отчетность аккумулирует все данные учета. Отражение результатов в формах не дублируется. Есть отчеты, отражающие суммы сводно, есть отчеты, раскрывающие данные показатели детально. Контрольные соотношения между формами должны быть в обязательном порядке. Их несоответствие покажет ошибку в учете или некорректной бухгалтерской записи.

Так как БУЗОО «Саргатская ЦРБ» является некоммерческим учреждением, оно финансируется из средств федерального и областного бюджетов. Основой финансового планирования является Бюджетная смета доходов и расходов, которая планируется на отчетный период и плановые периоды.

БУЗОО «Саргатская ЦРБ» в своей деятельности руководствуется Бюджетным кодексом РФ, Налоговым кодексом РФ, федеральными законами, правовыми актами Президента РФ и Правительства РФ, нормативными правовыми актами Министерства здравоохранения РФ и иных федеральных органов исполнительной власти.

Для достоверного отражения данных, для эффективного использования бюджетных средств, а также утвержденного на уровне законодательства учета нужен финансовый контроль и аудит. Эффективность финансовой и хозяйственной деятельностей организации зависит от четко выстроенной системы проведения контроля и аудита. Все некоммерческие организации обязаны организовывать аудит совершаемых фактов хозяйственной жизни. Организация финансового контроля и аудита учреждения четко спланирована.

Автоматизация бухгалтерского учета в БУЗОО «Саргатская ЦРБ» организована на базе программных продуктов 1С. Данное программное обеспечение является доступным для понимания, что не осложняет работу бухгалтера, а, наоборот, очень помогает ему. Программа предоставляет возможность открывать к счету дополнительные субконто, формировать вспомогательные отчеты с различными критериями отбора, автоматически формировать регламентированные регистры и бухгалтерскую отчетность. Таким образом, бухгалтера имеют у себя в руках мощный помощник в ведении бухгалтерского учета.

📕 Список литературы

🖼 Скриншоты