Тема: Учет и аудит материально-производственных запасов на примере ООО «КрокусПлюс»

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1. Организация учета, анализа и аудита материально-производственных запасов 8

1.1. Виды и классификация материально-производственных запасов как объектов учета, анализа и аудита. Нормативное регулирование учета запасов 8

1.2. Оценка и отпуск материально-производственных запасов 17

2. Учет материально-производственных запасов на примере ООО «КрокусПлюс» 22

2.1. Технико-экономическая характеристика ООО «КрокусПлюс» 22

2.2. Учет поступления запасов 27

2.3. Учет выбытия запасов 31

3. Аудит материально-производственных запасов ООО «КрокусПлюс» 35

3.1. Организация аудита материально-производственных запасов 35

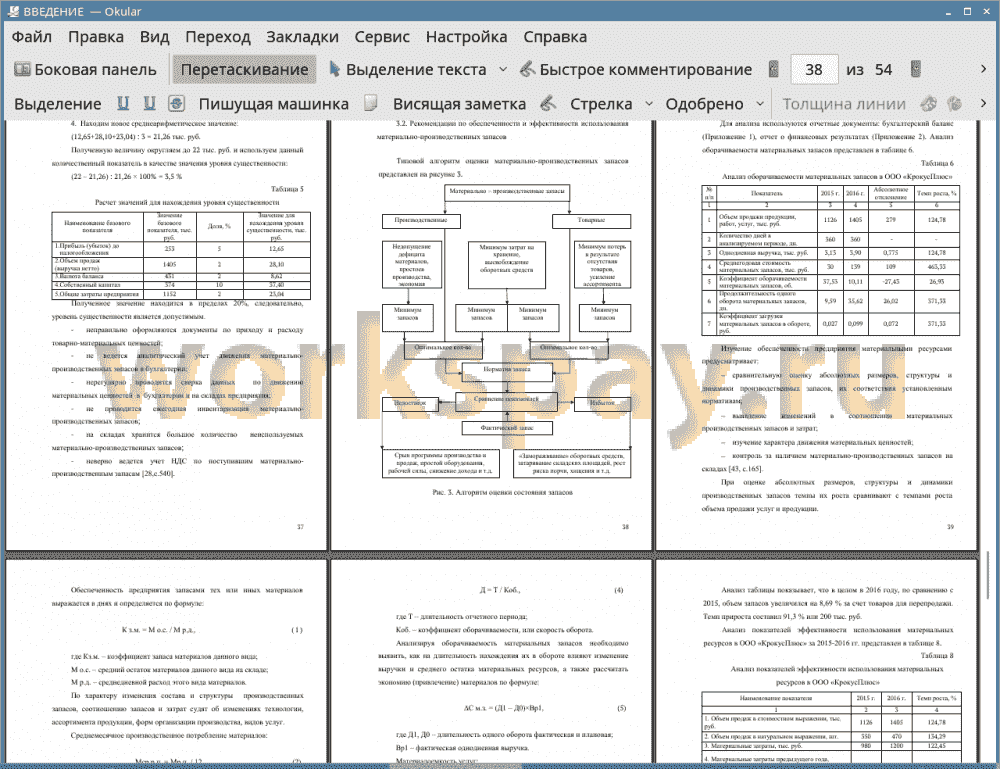

3.2. Рекомендации по обеспеченности и эффективности использования материально-производственных запасов 38

Заключение 44

Список литературы 47

Приложения 51

📖 Введение

Одним из необходимых элементов производственного процесса любого предприятия выступают предметы труда, представляющие собой материальные ресурсы: сырье, материалы, полуфабрикаты, топливо, запасные части и другие.

Достижение наилучших экономических результатов деятельности предприятия обеспечивается хорошо организованным учетом и контролем за движением материальных ценностей.

Учет материалов является одним из наиболее сложных участков в бухгалтерском учете. От правильной и четкой постановки учета, качества работы складского аппарата зависит содержание материальных ценностей в надлежащем порядке, их сохранность, своевременное и комплексное обеспечение ими производства, пополнение запасов материалов и, следовательно, обеспечение ритмичной работы предприятия. Именно поэтому должно уделяться большое внимание вопросам организации учета материалов на предприятиях. В этом и состоит актуальность выбранной темы дипломной работы.

Целью работы является исследование организации учета, анализа и аудита движения и использования материально -производственных запасов.

Для реализации поставленной цели необходимо решить следующие задачи:

• рассмотреть порядок учета, классификации и оценки материалов;

• сравнить международные и российские стандарты в сфере регламентации учета материалов;

• дать краткую характеристику ООО «КрокусПлюс»;

• исследовать учет поступления материально -производственных запасов;

• выявить особенности учета выбытия материально - производственных запасов;

• рассмотреть особенности учета товаров в торговле;

• провести аудиторскую проверку учета движения материалов на примере ООО «КрокусПлюс»;

• проанализировать состав, структуру и обеспеченность предприятия материальными ресурсами;

• дать оценку эффективности использования материалов и разработать рекомендации по ее повышению.

Объектом исследования дипломной работы является ООО «КрокусПлюс».

Предметом исследования является действующая методика учета, анализа и аудита материально-производственных запасов в соответствии с нормативно-законодательной базой Российской Федерации и МСФО.

Практическая значимость бакалаврской работы заключается в разработке рекомендаций по повышению эффективности использования материалов, которые могут быть применены в деятельности ООО «КрокусПлюс».

Информационной базой послужили законодательные и нормативные акты, данные бухгалтерского учета и отчетности ООО «КрокусПлюс», а именно: учетная политика, первичные документы по движению материалов, учетные регистры, показатели внутренней и внешней отчетности.

✅ Заключение

Материально-производственные запасы составляют значительную часть стоимости имущества предприятия. Именно поэтому усиление контроля над состоянием материально-производственных запасов и рациональным их использованием оказывает существенное влияние на финансовое состояние предприятия.

Также в работе было рассмотрено экономическое содержание материально-производственных запасов, дана их классификация и оценка, указаны особенности учета материально-производственных.

В ООО «КрокусПлюс» к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы, используемые в качестве сырья и материалов предназначенных для выполнения работ, оказания услуг и используемые для управленческих нужд организации.

В бакалаврской работе была изучена методика учета материально-производственных запасов ООО «КрокусПлюс», в соответствии с которой, материальные запасы принимаются к учету по фактической себестоимости единицы запаса, а списание осуществляется способом себестоимости единицы запаса; аналитический учет запасов осуществляется оперативно бухгалтерским (сальдовым) методом.

В связи со спецификой хозяйственной деятельности ООО «КрокусПлюс» к материально-производственным запасам относятся сырье и материалы, используемые в ходе хозяйственной деятельности предприятия, учитываемые на счете 10 «Материалы» в соответствии Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Аналитический учет по счету 10 «Материалы» в ООО «КрокусПлюс» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам).

В ООО «КрокусПлюс» все хозяйственные операции, связанные с движением материально-производственных запасов оформляются утвержденными первичными документами, на основании которых ведется бухгалтерский учет. Также были рассмотрены особенности проведения инвентаризации материальных ценностей и оформление результатов в бухгалтерском учете ООО «КрокусПлюс».

В бакалаврской работе был рассмотрен анализ материально - производственных запасов.

В ходе анализа структуры запасов материалов было выявлено, что в целом в 2016 году, по сравнению с 2015, объем запасов увеличился на 8,69 % за счет товаров для перепродажи. Темп прироста составил 91,3 % или 200 тыс. руб.

Анализ показателей эффективности использования материальных ресурсов ООО «КрокусПлюс» показывает, что материальные затраты возросли в 2016 году на 122,45 % по сравнению с 2015 годом.

В качестве рекомендаций по повышению эффективности использования материалов в ООО «КрокусПлюс» предлагается оптимизация величины закупаемой партии материалов и количества закупок в год.

Сущность данного мероприятия заключается в том, что складское хозяйство должно организовать хранение текущих запасов для дальнейшего использования, контролировать качество этого материала на соответствие техническим требованиям по стандарту и условиям договора с поставщиком, рационально размещать неиспользуемые материалы на складе, отпускать материалы в пределах лимита по нормам расхода, проводить оперативный и бухгалтерский учет движения материалов с созданием картотеки движения материальных ценностей (приход, расход, остаток).

Рациональное управление запасами состоит в отыскании такой стратегии пополнения запасов, при которой суммарные затраты на хранение и поставку запасаемого сырья принимают минимальное значение.

Основные направления повышения эффективности управления материальными запасами в ООО «КрокусПлюс» следующие:

• оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в материалы, потребность в который сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых запасов. Таким образом, обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы;

• определение сроков и объемов закупок материальных ценностей. Здесь необходимо учитывать, во-первых, средний объем потребления материалов в течение производственно-коммерческого цикла, во-вторых, дополнительное количество (страховой запас) ресурсов для возмещения непредвиденных расходов материалов или увеличения периода, требуемого для формирования необходимых запасов;

• выборочное регулирование производственных запасов, предполагающее, что внимание нужно акцентировать на дорогостоящих материалах или материалах, имеющих высокую потребительную привлекательность.

📕 Список литературы

🖼 Скриншоты