Тема: Бухгалтерский учет и аудит затрат на промышленных предприятиях

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические аспекты бухгалтерского учета и аудита затрат на производство 7

1.1 Понятие затрат на производство и расходов организации и классификация производственных затрат 7

1.2 Состав затрат, включаемых в себестоимость продукции. Методы и способы учета затрат 14

1.3 Основы аудита затрат на производство 17

2 Учет затрат на производстве и методы калькуляции себестоимости продукции ООО "ЭнергоЦемРемонт" 26

2.1 Технико-экономическая характеристика ООО «ЭЦР» 26

2.2 Бухгалтерский учет затрат на производство 32

2.3 Бухгалтерский учет и распределение накладных расходов 42

3 Внутренний аудит затрат на производство на примере ООО «ЭЦР» 50

3.1 Аналитические процедуры при внутреннем аудите затрат на производство на примере ООО «ЭЦР» 50

3.2 Рекомендации по результатам внутреннего аудита затрат на производство 56

Заключение 60

Список используемых источников 62

Приложения 66

📖 Введение

Цель данной бакалаврской работы заключается в бухгалтерском учете и аудите затрат промышленного предприятия ООО «ЭЦР».

Для решения поставленной цели в работе необходимо решить следующие задачи:

• изучить теоретические аспекты бухгалтерского учета и аудита затрат на производство.

• провести оценку организационной экономической характеристики предприятия:

• провести анализ учета материальных и трудовых ресурсов;

• рассмотреть порядок формирования себестоимости на предприятии;

• разработать план аудиторской проверки, выявить недостатки и предложить решения по их устранению.

Объектом исследования бакалаврской работы является компания производящая оборудования для переработки пластика и щебня ООО «ЭЦР».

Предметом исследования является учет и аудит затрат на производство.

Информационной базой исследования бакалаврской работы является устав и внутренние документы, а также бухгалтерская и финансовая отчетность ООО «ЭЦР» за 2015-2017гг. А также научные труды отечественных и зарубежных ученых в области бухгалтерского учета и аудит.

Структура работы включает в себя введение, 3 главы, заключение, список используемой литературы.

В первой главе рассматриваются теоретические основы ведения и учета и осуществления аудита затрат на производство. Порядок формирования и контроль за расходами предприятия. Порядок проведения аудиторских проверок.

Во второй главе настоящей работы дана оценка организационно-экономической характеристики компании ООО «ЭЦР», описана организационная структура управления. Проведен анализ учета затрат материальных и трудовых, описан процесс формирования себестоимости.

В третьей главе описывается порядок проведения внутреннего аудита затрат, составляется его план и график, дается оценка, выявляются недостатки и предлагаются решения для их устранения.

✅ Заключение

Для достижения поставленной цели в работе были решены следующие задачи:

Изучены теоретические аспекты бухгалтерского учета и аудита затрат на производство, которые включали в себя рассмотрения видов экономических затрат их структуру и порядок расчета. Также в первой главе были описаны документы регламентирующие деятельность бухгалтерского учета на предприятии. Порядок формирования себестоимости и учет структуры затрат в ней. Правило и порядок осуществления аудиторской проверки и документации необходимое для ее проведения.

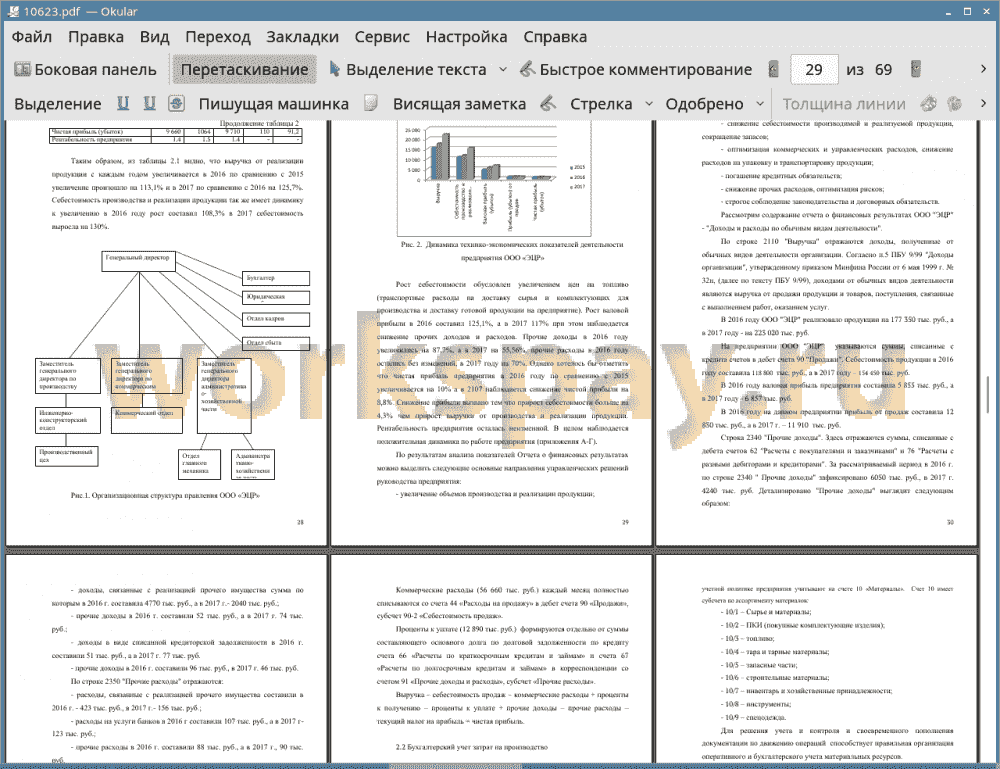

Проведена оценка организационно-экономической характеристики предприятия. В результате которой было выявлено, что выручка от реализации продукции с каждым годом увеличивается в 2016 по сравнению с 2015 увеличение произошло на 113,1% и в 2017 по сравнению с 2016 на 125,7%. Себестоимость производства и реализации продукции так же имеет динамику к увеличению в 2016 году рост составил 108,3% в 2017 себестоимость выросла на 130%. Рост себестоимости обусловлен увеличением цен на топливо (транспортные расходы на доставку сырья и комплектующих для производства и доставку готовой продукции на предприятие).

Проведен анализ учета материальных и трудовых ресурсов. На основе распределения указанных затрат по статьям калькуляции, с распределения по статьям бухгалтерского учета.

Рассмотрим порядок формирования себестоимости на предприятии. Затраты учитываются отдельно по каждому цеху, сводные данные о затратах цеха группируются в ведомости №12 «Общепроизводственные расходы».

На каждый вид продукции вспомогательного производства плановый отдел предприятия открывает заказ, и лицевой счет заказа (бухгалтерская карточка).

В процессе изготовления индивидуального заказа себестоимость производимой продукции определяется по способу сложения затрат по калькуляционным статьям.

По завершению выполнения заказа фактические затраты отдельно по статьям калькуляции сравниваются с плановыми, определяются отклонения и причины их возникновения, а также ответственных за их отклонение, с целью принятия управленческих решений относительно снижения себестоимости изделия на последующие периоды.

Разработан план аудиторской проверки, выявлены следующие недостатки:

1 Искажение сумм амортизации по отдельным объектам основных средств, занижена себестоимость продукции.

2 Не правомерно списаны объекты вычислительной техники стоимостью менее 10000 рублей на статьи затрат в момент передачи их в эксплуатацию на общую сумму 56250 рублей, завышена себестоимость продукции.

Рекомендации по устранению недостатков:

1 Доначислить амортизацию: Дт 20 «Основное производство», 25 «Общепроизводственные расходы» Кт 02 «Амортизация основных средств».

2 Сформировать инвентарные объекты: компьютеры. Начислить амортизацию по этим объектам за прошедший период, после ввода в эксплуатацию.

📕 Список литературы

🖼 Скриншоты