Тема: Микрофинансовые организации как субъекты предпринимательской деятельности

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Микрофинансовая деятельность как предмет комплексного правового регулирования 9

1.1 Понятие и значение микрофинансовой деятельности 9

1.2 Понятие и виды микрофинансовых организаций 13

1.3 Основные способы правового регулирования микрофинансовой

деятельности 18

Глава 2 Порядок и условия осуществления деятельности микрофинансовыми организациями 28

2.1 Г осударственный реестр микрофинансовых организаций 28

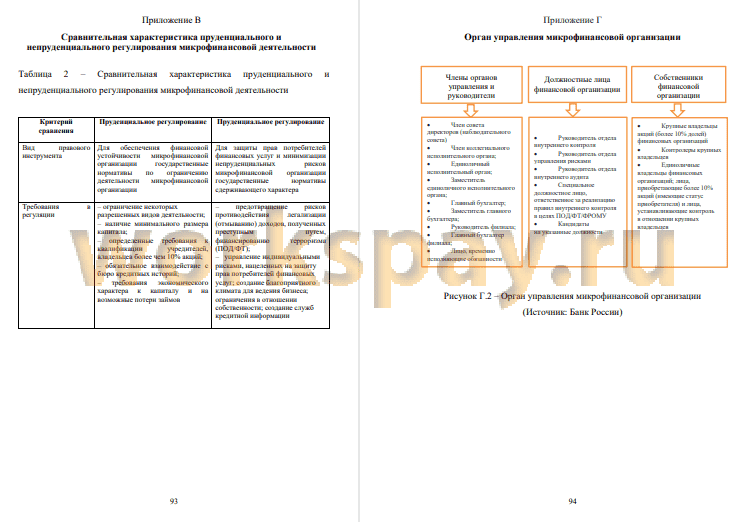

2.2 Органы управления микрофинансовых организаций 34

2.3 Правовой статус микрофинансовых организаций 41

Глава 3 Особенности участия микрофинансовых организаций в предоставлении микрозаймов субъектам предпринимательской деятельности 51

3.1 Особенности субъектов предпринимательской деятельности как

заемщиков микрофинансовых организаций 51

3.2 Виды микрокрозаймов 56

3.3 Особенности отношений между микрофинансовой организацией

и заемщиком 64

Заключение 74

Список используемой литературы и используемых источников 80

Приложение А Функции микрофинансирования 91

Приложение Б Сравнительная характеристика микрофинансовых и микрокредитных организаций 92

Приложение В Сравнительная характеристика пруденциального и непруденциального регулирования микрофинансовой

деятельности 93

Приложение Г Орган управления микрофинансовой организации 94

📖 Введение

Предметом исследования является совокупность правовых норм, законов, действующих в сфере предпринимательства и микрофинансовой деятельности.

Целью исследования является разработка научной концепции по совершенствованию правового регулирования микрофинансовых организаций как субъектов предпринимательской деятельности.

Для достижения поставленной цели были поставлены следующие задачи:

- рассмотреть понятие и признаки микрофинансовой деятельности, развитие правового регулирования микрофинансовой деятельности;

- выявить сущность понятий «субъект», «микрофинансирование», «микрокредитование» и их соотношение с предпринимательской деятельностью;

- рассмотреть особенности участия микрофинансовых организаций в предоставлении микрозаймов субъектам предпринимательской деятельности.

✅ Заключение

На основании вышеизложенного сделаны следующие выводы:

- особый правовой режим субъекта предпринимательской

деятельности в статусе некоммерческой организации позволяет осуществлять юридическому лицу или индивидуальному предпринимателю микрофинансовую деятельность в виде выдачи микрозаймов;

- однако субъекту предпринимательской деятельности для получения статуса микрофинансовой организации и быть занесенным в государственный реестр законодательством прописаны ограничения из-за квалификационных требований к членам органа управления, что представляется затруднительным для предпринимателей из отдаленных регионов России;

- для получения государственной поддержки законодательством прописаны дополнительные требования к деятельности субъектов предпринимательства - необходимости осуществлять научную, научнотехническую, инновационную деятельность. Эти требования ограничивают получение государственной финансовой поддержки субъектам предпринимательства, занятым в сельскохозяйственном, торговом, добывающем секторах экономики, а также в сфере услуг;

- несмотря на государственную программу «Стратегия развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года» отсутствуют эффективные механизмы получения микрокредитов в целях обеспечения личной и экономической безопасности предпринимателей, что ведет к закрытию бизнеса МСП;

- законодательством предусмотрены определённые ограничения к уставному капиталу микрофинансовых и микрокредитных организаций и ограничения в выдаче микрозаймов физическим лицам и индивидуальным предпринимателям, что представляют проблему в регионах России для населения, имеющим ограничения в доступе финансовых услуг;

- несмотря на то, что микрофинансовые организации, осуществляя коммерческую деятельность, имеют правовой статус некредитных организаций, они не могут получить государственную поддержку из-за отсутствия статуса субъекта предпринимательской деятельности;

- учитывая то, что предпринимательские цели в микрокредитовании нацелены на экономический и социальный результат, встаёт существенная необходимость о включении микрофинансовых организаций к субъектам предпринимательства

📕 Список литературы

🖼 Скриншоты